「ローンは早く返すに越したことはない」——この常識は、本当に正しいのでしょうか。住宅ローンの繰上返済は、利息の軽減という明確なメリットがある一方で、低金利環境や投資機会、制度要因、さらには心理的な安心感など、複数の視点から検討する必要があります。金利が上昇する時代もあれば、歴史的な低金利が続く時代もあります。インフレや資産運用の環境も刻一刻と変化しています。単純な損得計算だけでは、最適な判断は難しいのです。この記事では、繰上返済の合理性を「金利」「資金効率」「心理的安心」「制度要因」の4つの軸から構造的に整理し、読者が自分の資金戦略を考えるための思考材料を提供します。 繰上返済が合理的になりやすい条件 利息軽減効果という確定的メリット 繰上返済の最大のメリットは、支払う利息の総額を減らせることです。特に、金利が高いローンや返済初期の段階では、元金が多く残っているため、繰上返済による利息軽減効果は大きくなります。例えば、3%の金利で3,000万円のローンを組んだ場合、100万円の繰上返済で数十万円単位の利息を節約できる可能性があります。これは、「確定利回り」として考えることができます。つまり、繰上返済は「金利分」のリターンを確実に得られる投資と同じ意味を持ちます。 金利が高い場合や返済初期の効果 金利が高いほど、繰上返済の効果は大きくなります。例えば、5%の金利であれば、繰上返済は5%の確定利回りをもたらします。これは、預貯金や国債などの安全資産の利回りを大きく上回る場合が多いです。また、返済初期は元金が多く残っているため、繰上返済による利息軽減効果は後期よりも高くなります。 ※(図:繰上返済による利息軽減効果のシミュレーション) ただし、繰上返済が「必ず得」とは限りません。金利が低い場合や、他の運用機会がある場合には、別の選択肢も考える必要があります。 繰上返済が必ずしも最適とは限らない理由 低金利環境における機会費用 現在のような低金利環境では、繰上返済のメリットは相対的に小さくなります。例えば、1%の金利でローンを組んでいる場合、繰上返済の確定利回りは1%です。一方、株式や不動産などの運用で3〜5%のリターンが期待できるのであれば、繰上返済よりも運用に資金を回した方が効率的かもしれません。この「機会費用」を無視することはできません。 流動性の重要性 繰上返済は、手元の資金を減らす行為です。将来的な出費や緊急時の資金需要に備えるためには、一定の流動性を確保しておくことが重要です。特に、収入が不安定な場合や、子どもの教育費など大きな支出が予想される場合には、手元資金の柔軟性を優先することも合理的です。 住宅ローン控除など制度要因の影響 住宅ローン控除を利用している場合、繰上返済によって控除額が減少する可能性があります。控除額が大きい場合には、繰上返済のメリットが相殺されることもあります。また、一部の金融機関では、繰上返済手数料がかかる場合もあります。制度要因を無視して判断すると、思わぬ損失を被ることもあります。 心理的安心と資金効率のトレードオフ 繰上返済は、借金を減らすことによる心理的な安心感をもたらします。しかし、この安心感は数字では計れません。資金効率だけを追求すると、心理的なストレスが増える可能性もあります。逆に、借金が減ることで精神的な余裕が生まれ、新たな投資やキャリアのチャンスを掴みやすくなるかもしれません。 問題は「返すかどうか」ではなく「資金の役割設計」 同じローン条件でも最適解が人によって異なる理由 繰上返済の合理性は、金利や資金状況だけでなく、個人のリスク許容度やライフプランによっても変わります。例えば、安定した収入があり、リスクを取れる人と、収入が不安定で安全性を重視する人では、最適な選択は異なります。 「安全性」「効率性」「柔軟性」という3軸で整理する 繰上返済を考える際には、以下の3つの軸で整理することが有効です。 安全性:借金を減らすことで、将来の不確実性に備える。 効率性:資金を運用することで、より高いリターンを目指す。 柔軟性:手元資金を確保し、将来の選択肢を広げる。 ※(図:繰上返済判断の三要素構造) 数学的合理性と心理的合理性の違い 数学的には、繰上返済が最適でない場合でも、心理的な安心感を優先することは合理的です。逆に、数学的には繰上返済が有利でも、他の運用機会を逃すリスクを取ることもあります。重要なのは、自分にとっての「合理性」を明確にすることです。 まとめ:繰上返済は絶対的な正解ではない 繰上返済は、金利や資金状況、リスク許容度によって合理性が変わります。単純な損得計算だけでなく、自分のライフプランや価値観を照らし合わせて判断することが大切です。過度に楽観的にも悲観的にもならず、冷静に思考することで、自分にとって最適な資金戦略を見つけることができるでしょう。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 ローンにおける繰上返済は本当に合理的な選択なのか 【目的】 – 「繰上返済=得」「借金は早く返すべき」といった単純な正解論にせず、構造的に整理する – 金利・資金効率・心理的安心・制度要因(住宅ローン控除など)を含めた多面的な視点を提示する – 読者が自分の資金戦略を考えるための“思考材料”を提供する 【読者像】 – 住宅ローン利用中の一般社会人 – 将来の住宅購入を検討している層 – 投資と返済のどちらを優先すべきか迷っている人 – 経済や金融に詳しくはないが、家計の合理性を考えたい層 【記事構成】 1. 導入(問題提起) – 「繰上返済は本当に得なのか?」という素朴だが重要な疑問を提示する – なぜこの問いが単純な損得計算で終わらないのかを示す – 金利環境やインフレ、投資環境の変化が判断を難しくしていることに触れる 2. 繰上返済が合理的になりやすい条件 – 利息軽減効果という確定的メリットを整理する – 金利が高い場合や返済初期における効果を構造的に説明する – 「確定利回り」という観点からの考察 – 断定的に「必ず得」とは言わない 3. 繰上返済が必ずしも最適とは限らない理由 – 低金利環境における機会費用(他の運用機会との比較) – 流動性(手元資金の柔軟性)の重要性 – 住宅ローン控除など制度要因の影響 – 心理的安心と資金効率のトレードオフ 4. 問題は「返すかどうか」ではなく「資金の役割設計」 – 同じローン条件でも最適解が人によって異なる理由 – 「安全性」「効率性」「柔軟性」という3軸で整理する – 数学的合理性と心理的合理性の違いを構造的に言語化する ※(図:繰上返済と資金運用の比較構造) 5. まとめ – 繰上返済は絶対的な正解ではなく、前提条件によって合理性が変わることを再確認する – 読者が自分の金利・資金状況・リスク許容度を照らし合わせて考える視点を提示する – 過度に楽観・悲観せず、思考を促す形で締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:繰上返済判断の三要素構造) 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 繰上返済は本当に合理的な選択なのか 金利・資金効率・心理的安心から考える --- ## 1. 導入:繰上返済は本当に得なのか? 「ローンは早く返すに越したことはない」——この常識は、本当に正しいのでしょうか。住宅ローンの繰上返済は、利息の軽減という明確なメリットがある一方で、低金利環境や投資機会、制度要因、さらには心理的な安心感など、複数の視点から検討する必要があります。金利が上昇する時代もあれば、歴史的な低金利が続く時代もあります。インフレや資産運用の環境も刻一刻と変化しています。単純な損得計算だけでは、最適な判断は難しいのです。 この記事では、繰上返済の合理性を「金利」「資金効率」「心理的安心」「制度要因」の4つの軸から構造的に整理し、読者が自分の資金戦略を考えるための思考材料を提供します。 --- ## 2. 繰上返済が合理的になりやすい条件 ### 利息軽減効果という確定的メリット 繰上返済の最大のメリットは、支払う利息の総額を減らせることです。特に、金利が高いローンや返済初期の段階では、元金が多く残っているため、繰上返済による利息軽減効果は大きくなります。例えば、3%の金利で3,000万円のローンを組んだ場合、100万円の繰上返済で数十万円単位の利息を節約できる可能性があります。これは、「確定利回り」として考えることができます。つまり、繰上返済は「金利分」のリターンを確実に得られる投資と同じ意味を持ちます。 ### 金利が高い場合や返済初期の効果 金利が高いほど、繰上返済の効果は大きくなります。例えば、5%の金利であれば、繰上返済は5%の確定利回りをもたらします。これは、預貯金や国債などの安全資産の利回りを大きく上回る場合が多いです。また、返済初期は元金が多く残っているため、繰上返済による利息軽減効果は後期よりも高くなります。 ※(図:繰上返済による利息軽減効果のシミュレーション) ただし、繰上返済が「必ず得」とは限りません。金利が低い場合や、他の運用機会がある場合には、別の選択肢も考える必要があります。 --- ## 3. 繰上返済が必ずしも最適とは限らない理由 ### 低金利環境における機会費用 現在のような低金利環境では、繰上返済のメリットは相対的に小さくなります。例えば、1%の金利でローンを組んでいる場合、繰上返済の確定利回りは1%です。一方、株式や不動産などの運用で3〜5%のリターンが期待できるのであれば、繰上返済よりも運用に資金を回した方が効率的かもしれません。この「機会費用」を無視することはできません。 ### 流動性の重要性 繰上返済は、手元の資金を減らす行為です。将来的な出費や緊急時の資金需要に備えるためには、一定の流動性を確保しておくことが重要です。特に、収入が不安定な場合や、子どもの教育費など大きな支出が予想される場合には、手元資金の柔軟性を優先することも合理的です。 ### 住宅ローン控除など制度要因の影響 住宅ローン控除を利用している場合、繰上返済によって控除額が減少する可能性があります。控除額が大きい場合には、繰上返済のメリットが相殺されることもあります。また、一部の金融機関では、繰上返済手数料がかかる場合もあります。制度要因を無視して判断すると、思わぬ損失を被ることもあります。 ### 心理的安心と資金効率のトレードオフ 繰上返済は、借金を減らすことによる心理的な安心感をもたらします。しかし、この安心感は数字では計れません。資金効率だけを追求すると、心理的なストレスが増える可能性もあります。逆に、借金が減ることで精神的な余裕が生まれ、新たな投資やキャリアのチャンスを掴みやすくなるかもしれません。 --- ## 4. 問題は「返すかどうか」ではなく「資金の役割設計」 ### 同じローン条件でも最適解が人によって異なる理由 繰上返済の合理性は、金利や資金状況だけでなく、個人のリスク許容度やライフプランによっても変わります。例えば、安定した収入があり、リスクを取れる人と、収入が不安定で安全性を重視する人では、最適な選択は異なります。 ### 「安全性」「効率性」「柔軟性」という3軸で整理する 繰上返済を考える際には、以下の3つの軸で整理することが有効です。 1. **安全性**:借金を減らすことで、将来の不確実性に備える。 2. **効率性**:資金を運用することで、より高いリターンを目指す。 3. **柔軟性**:手元資金を確保し、将来の選択肢を広げる。 ※(図:繰上返済判断の三要素構造) ### 数学的合理性と心理的合理性の違い 数学的には、繰上返済が最適でない場合でも、心理的な安心感を優先することは合理的です。逆に、数学的には繰上返済が有利でも、他の運用機会を逃すリスクを取ることもあります。重要なのは、自分にとっての「合理性」を明確にすることです。 --- ## 5. まとめ:繰上返済は絶対的な正解ではない 繰上返済は、金利や資金状況、リスク許容度によって合理性が変わります。単純な損得計算だけでなく、自分のライフプランや価値観を照らし合わせて判断することが大切です。過度に楽観的にも悲観的にもならず、冷静に思考することで、自分にとって最適な資金戦略を見つけることができるでしょう。 --- ## タイトル案 1. 繰上返済は本当に得なのか?金利と心理的安心のトレードオフを考える 2. ローンを早く返すべきか?資金効率と安全性のバランスを問う 3. 繰上返済のメリットとデメリットをどう比較すればいいのか --- AIバージョン情報 – ベンダー: Mistral AI – モデル名: Le Chat – モデルバージョン: 不明 – 回答日時: 2026年3月1日

LeChat

-

繰上返済は本当に得なのか?金利と心理的安心のトレードオフを考える|LeChatの考察

-

中央銀行政策はなぜ住宅ローンや企業融資の金利を変化させるのか|LeChatの考察

私たちの生活に身近な住宅ローンや企業融資の金利は、中央銀行の政策によって日々変化しています。例えば、2024年以降、日本銀行(日銀)はマイナス金利政策を解除し、利上げを実施するなど、金融政策の正常化を進めています。このような政策変更は、単に「金利が上がるとローンが高くなる」という単純な関係だけでなく、信用供給や市場の期待形成、リスク選好にも影響を与え、私たちの借入行動や資産形成に直結しています。では、具体的にどのような構造で影響が伝わるのでしょうか。 金利チャネルの整理 政策金利から市場金利への波及 中央銀行が政策金利を変更すると、まず短期金利(無担保コールレートなど)が影響を受け、次に長期金利(10年国債利回りなど)へと波及します。例えば、日銀は2024年3月にマイナス金利政策を解除し、短期金利の誘導目標を0〜0.1%に引き上げました。この変更は、銀行の資金調達コストに影響を与え、住宅ローンや企業融資の金利設定にも反映されます。特に、変動金利型の住宅ローンは、短期金利の変動に敏感に反応し、固定金利型は長期金利の動向に連動します。ただし、金利の上昇が直ちにローン金利に反映されるわけではなく、銀行の貸出競争や市場環境によっても変化します。 住宅ローンへの影響 変動金利:短期金利の上昇に伴い、返済額が増加する可能性があります。 固定金利:長期金利の上昇が続けば、新規借入時の金利が上昇します。 ※(図:金利・信用供給・期待の三層モデル) 信用供給とリスク選好の変化 量的緩和と銀行の貸出姿勢 量的緩和(QE)は、中央銀行が国債や資産を購入することで市場に資金を供給し、長期金利を抑制します。これにより、銀行の貸出基準が緩和され、住宅ローンや企業融資の審査が容易になる場合があります。例えば、日銀は2024年以降、長期国債の買入れを減額する方針を示しましたが、そのペースは緩やかに設定され、金利上昇のリスクを抑える効果が期待されています。一方、量的緩和の縮小は、銀行のリスク選好を低下させ、融資基準を厳格化する可能性もあります。これにより、不動産市場や企業投資への資金供給が変化し、資産価格や投資行動に影響を与えることになります。 企業融資への影響 資金供給の増減によって、企業の投資意欲や資金調達コストが変化します。 リスク選好の低下は、特に中小企業の融資条件を厳しくする可能性があります。 期待形成と心理の役割 フォワードガイダンスの影響 フォワードガイダンスは、中央銀行が将来の政策方針を示唆することで、市場の期待を形成し、現在の経済行動に影響を与えます。例えば、日銀が「将来的に利上げを行う」と示唆すると、市場参加者は早めに借入や投資を行う動機付けられます。これにより、住宅ローンの前倒し需要や、企業の資金調達のタイミングが変化することがあります。また、期待形成は、実際の政策変更以上に市場心理を左右し、金利や資産価格の変動を引き起こすこともあります。 消費者ローンへの影響 将来の金利上昇予想は、消費者の借入行動を早める要因となります。 期待形成によって、消費や投資のタイミングが変化することがあります。 ローン市場を通じた社会構造の変化 低金利長期化の影響 長期的な低金利環境は、家計や企業のレバレッジ依存を高め、資産価格の上昇を促進します。例えば、住宅ローンの低金利は、不動産価格の上昇をもたらし、資産格差の拡大につながる可能性があります。また、企業の低コストでの資金調達は、投資の拡大を促す一方で、過度な借入による財務リスクの増大も懸念されます。中央銀行政策は、経済の安定装置として機能する一方で、依存構造を生み出すリスクもはらんでいます。 社会構造への影響 低金利環境は、資産価格の上昇と格差の拡大をもたらす可能性があります。 企業の資金調達コストの低下は、投資拡大とリスク増大の両面を持ちます。 まとめ 金利・信用供給・期待の三層構造 中央銀行政策は、金利の上下だけでなく、「価格(金利)」、「量(信用供給)」、「期待(フォワードガイダンス)」の三層構造を通じてローン市場に影響を与えます。読者が自分の借入や資産形成、経営判断を考える際には、これらの構造を理解し、市場の動向や政策の意図を多角的に捉えることが重要です。中央銀行政策は、私たちの経済行動に直結しており、その影響を冷静に見極めることが求められます。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 中央銀行政策はローン市場にどのような影響を与えているのか。 金利政策・量的緩和・市場との対話(フォワードガイダンス)などを含め、 住宅ローン・企業融資・消費者ローンといった各分野への波及を、 構造的に整理・考察してください。 【目的】 – 「金利が上がるとローンが高くなる」という単純な説明にとどまらず、信用供給・リスク選好・期待形成まで含めた構造を整理する – 中央銀行政策と私たちの借入行動がどのように結びついているのかを可視化する – ローン市場を通じて、金融政策が社会のリスク許容度や資産価格に与える影響を考える視点を提示する 【読者像】 – 一般社会人(住宅ローンや資産形成に関心がある層) – 経済ニュースは見るが、金融政策の仕組みまでは理解していない層 – 経営者・個人事業主など、資金調達に関心を持つ層 – 経済に漠然とした不安や関心を持つが、専門的知識は限定的な読者 【記事構成】 1. 導入(問題提起) – 「なぜ住宅ローン金利は変動するのか?」という身近な疑問から入る – 中央銀行政策が遠い存在ではなく、家計や企業活動に直結していることを示す – 金利だけでは説明できない影響構造があることを提示する 2. 金利チャネルの整理 – 政策金利がどのように市場金利へ波及するのかを説明する – 短期金利と長期金利の違いに触れる – 住宅ローン(固定・変動)への影響を構造的に整理する – 断定的な予測は避けること 3. 信用供給とリスク選好の変化 – 量的緩和や資産買入政策が銀行の貸出姿勢に与える影響 – 「お金の量」が増減することで融資基準がどう変わるのか – 不動産市場や企業投資への波及を構造として説明する – 過度な善悪評価は避ける 4. 期待形成と心理の役割 – フォワードガイダンス(将来方針の示唆)が市場心理に与える影響 – 「実際の政策」よりも「将来予想」が動きを左右する構造 – ローンの前倒し・先送り行動との関係 5. ローン市場を通じた社会構造の変化 – 低金利が長期化した場合の家計・企業の行動変化 – レバレッジ依存構造や資産価格との関係 – 中央銀行政策は安定装置なのか、それとも依存構造を生むのかという問いを提示する 6. まとめ – 金利の上下ではなく、「価格・量・期待」の三層構造で整理できることを再確認する – 読者が自分の借入・資産形成・経営判断を考えるための視点を提示する – 楽観・悲観のどちらにも寄らず、思考を促す形で締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:金融政策からローン市場への波及構造) ※(図:金利・信用供給・期待の三層モデル) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「金利が上がると住宅ローンはどうなるのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: ## 1. 導入(問題提起) **なぜ住宅ローン金利は変動するのか?** 私たちの生活に身近な住宅ローンや企業融資の金利は、中央銀行の政策によって日々変化しています。例えば、2024年以降、日本銀行(日銀)はマイナス金利政策を解除し、利上げを実施するなど、金融政策の正常化を進めています。このような政策変更は、単に「金利が上がるとローンが高くなる」という単純な関係だけでなく、信用供給や市場の期待形成、リスク選好にも影響を与え、私たちの借入行動や資産形成に直結しています。では、具体的にどのような構造で影響が伝わるのでしょうか。 ※(図:金融政策からローン市場への波及構造) --- ## 2. 金利チャネルの整理 **政策金利から市場金利への波及** 中央銀行が政策金利を変更すると、まず短期金利(無担保コールレートなど)が影響を受け、次に長期金利(10年国債利回りなど)へと波及します。例えば、日銀は2024年3月にマイナス金利政策を解除し、短期金利の誘導目標を0〜0.1%に引き上げました。この変更は、銀行の資金調達コストに影響を与え、住宅ローンや企業融資の金利設定にも反映されます。特に、変動金利型の住宅ローンは、短期金利の変動に敏感に反応し、固定金利型は長期金利の動向に連動します。ただし、金利の上昇が直ちにローン金利に反映されるわけではなく、銀行の貸出競争や市場環境によっても変化します。 **住宅ローンへの影響** - 変動金利:短期金利の上昇に伴い、返済額が増加する可能性があります。 - 固定金利:長期金利の上昇が続けば、新規借入時の金利が上昇します。 ※(図:金利・信用供給・期待の三層モデル) --- ## 3. 信用供給とリスク選好の変化 **量的緩和と銀行の貸出姿勢** 量的緩和(QE)は、中央銀行が国債や資産を購入することで市場に資金を供給し、長期金利を抑制します。これにより、銀行の貸出基準が緩和され、住宅ローンや企業融資の審査が容易になる場合があります。例えば、日銀は2024年以降、長期国債の買入れを減額する方針を示しましたが、そのペースは緩やかに設定され、金利上昇のリスクを抑える効果が期待されています。一方、量的緩和の縮小は、銀行のリスク選好を低下させ、融資基準を厳格化する可能性もあります。これにより、不動産市場や企業投資への資金供給が変化し、資産価格や投資行動に影響を与えることになります。 **企業融資への影響** - 資金供給の増減によって、企業の投資意欲や資金調達コストが変化します。 - リスク選好の低下は、特に中小企業の融資条件を厳しくする可能性があります。 --- ## 4. 期待形成と心理の役割 **フォワードガイダンスの影響** フォワードガイダンスは、中央銀行が将来の政策方針を示唆することで、市場の期待を形成し、現在の経済行動に影響を与えます。例えば、日銀が「将来的に利上げを行う」と示唆すると、市場参加者は早めに借入や投資を行う動機付けられます。これにより、住宅ローンの前倒し需要や、企業の資金調達のタイミングが変化することがあります。また、期待形成は、実際の政策変更以上に市場心理を左右し、金利や資産価格の変動を引き起こすこともあります。 **消費者ローンへの影響** - 将来の金利上昇予想は、消費者の借入行動を早める要因となります。 - 期待形成によって、消費や投資のタイミングが変化することがあります。 --- ## 5. ローン市場を通じた社会構造の変化 **低金利長期化の影響** 長期的な低金利環境は、家計や企業のレバレッジ依存を高め、資産価格の上昇を促進します。例えば、住宅ローンの低金利は、不動産価格の上昇をもたらし、資産格差の拡大につながる可能性があります。また、企業の低コストでの資金調達は、投資の拡大を促す一方で、過度な借入による財務リスクの増大も懸念されます。中央銀行政策は、経済の安定装置として機能する一方で、依存構造を生み出すリスクもはらんでいます。 **社会構造への影響** - 低金利環境は、資産価格の上昇と格差の拡大をもたらす可能性があります。 - 企業の資金調達コストの低下は、投資拡大とリスク増大の両面を持ちます。 --- ## 6. まとめ **金利・信用供給・期待の三層構造** 中央銀行政策は、金利の上下だけでなく、「価格(金利)」、「量(信用供給)」、「期待(フォワードガイダンス)」の三層構造を通じてローン市場に影響を与えます。読者が自分の借入や資産形成、経営判断を考える際には、これらの構造を理解し、市場の動向や政策の意図を多角的に捉えることが重要です。中央銀行政策は、私たちの経済行動に直結しており、その影響を冷静に見極めることが求められます。 --- ### タイトル案 1. 中央銀行政策はなぜ住宅ローンや企業融資の金利を変化させるのか 2. 金利上昇がもたらすローン市場の変化と私たちの借入行動の関係 3. 量的緩和とフォワードガイダンスがローン市場に与える影響とは --- **AIバージョン情報** - ベンダー: Mistral AI - モデル名: Le Chat - モデルバージョン: 不明 - 回答日時: 2026年3月1日

-

WBCの商業的な印象はどのような構造から生まれるのか|LeChatの考察

ワールド・ベースボール・クラシック(WBC)は、野球の国際大会として、オリンピックやワールドカップと並ぶ地位を確立しつつあります。しかしその一方で「商業色が強い」「興行の要素が目立つ」といった印象を持たれることも少なくありません。なぜ、国家代表戦であるはずのWBCが、商業的なイベントとして感じられるのでしょうか。この記事では、WBCの商業的印象を「善悪」の視点ではなく、「構造」として整理します。大会運営の仕組み、経済的な背景、メディア演出、そしてナショナリズムとの関係性を多角的に分析することで、読者が「国家イベント」と「興行ビジネス」の関係を考えるきっかけとなることを目指します。 大会運営の構造:MLB主導とリーグビジネスの重なり 主催主体の特殊性:MLBとMLBPAの役割 WBCは、メジャーリーグベースボール(MLB)とメジャーリーグベースボール選手会(MLBPA)が主導して運営されています。これは、オリンピックやFIFAワールドカップなど、国際競技連盟が主体となる他の国際大会とは大きく異なる点です。MLBは、野球のグローバル市場拡大を目的としてWBCを創設しました。そのため、大会の設計や運営には、リーグビジネスの視点が色濃く反映されています。 放映権とスポンサーシップ:経済構造の可視化 WBCの収益源の多くは、放映権料とスポンサー契約に依存しています。例えば、2023年のWBCでは、日本国内での放映権を複数の放送局が競り落とし、高額な契約が結ばれました。また、グローバル企業がスポンサーとして名を連ねることで、大会の商業的な側面が強調されます。このような経済構造は、WBCを「興行」としての側面を強める要因となっています。 ※(図:WBCの経済構造イメージ) 国家代表戦とリーグビジネスの重なり WBCは、国家代表戦であると同時に、MLBのリーグビジネスの一環として位置づけられています。例えば、MLB所属選手の参加は、リーグのグローバルな人気向上に直結します。また、WBCを通じて新たな市場を開拓することで、MLBの収益基盤を強化する効果も期待されています。このように、国家代表戦とリーグビジネスが重なることで、WBCは「国家イベント」と「興行ビジネス」のハイブリッド構造を持つことになります。 メディア演出とヒーロー生成:国家感情と商品価値の相互増幅 スター選手の物語化と対戦カードのストーリー設計 WBCでは、スター選手の物語が強調されます。例えば、大谷翔平選手の活躍は、日本国内外で大きな話題となりました。メディアは、選手の個人的なストーリーや国家代表としての使命感を強調することで、視聴者の感情を高めます。また、対戦カードのストーリー設計も重要です。例えば、「日米対決」や「宿敵対決」といったフレームが用いられることで、視聴者の関心が高まり、商品価値が増幅されます。 ナショナルアイデンティティの演出と商品価値の増幅 WBCでは、ナショナルアイデンティティが強調されます。ユニフォームのデザイン、国歌斉唱、選手のインタビューなど、国家を象徴する要素が多用されます。これにより、視聴者は国家代表戦としての感情移入を強めます。しかし、同時に、これらの要素は、商品価値を高めるための演出でもあります。例えば、国家代表戦の熱狂は、グッズ販売やスポンサー企業のプロモーションに直結します。 ※(図:国家感情と商業展開の相互増幅構造) 感情の高まりと市場拡張の同時進行 WBCでは、「感情の高まり」と「市場拡張」が同時に進行します。国家代表戦としての熱狂は、視聴率やチケット販売の増加につながります。また、メディアの報道やSNSでの話題性は、グローバルな市場拡張を促進します。このように、WBCは、国家イベントとしての感情的な側面と、興行ビジネスとしての経済的な側面が相互に作用する構造を持っています。 商業性はなぜ強く“感じられる”のか:他大会との比較と可視化の度合い 他大会との比較視点:オリンピックやワールドカップとの違い WBCが商業的に感じられる理由の一つは、他の国際大会と比較した際の「可視化の度合い」にあります。オリンピックやFIFAワールドカップでは、国際競技連盟が主体となり、商業的な要素は比較的控えめに演出されます。一方、WBCでは、MLBが主導することで、リーグビジネスの視点が前面に出やすくなります。例えば、スポンサーのロゴがユニフォームや球場に目立つように表示されることで、商業性が強調されます。 商業性の可視化と印象の形成 WBCの商業性は、必ずしも他の大会よりも強いわけではありません。しかし、商業的な要素が「可視化」される度合いが高いため、商業色が強く感じられるのです。例えば、試合中のCM挿入や、選手のインタビューでのスポンサー言及など、商業的な演出が視聴者に直接的に見える形で提示されます。これにより、視聴者は「商業主義」を強く意識することになります。 グローバル市場戦略という観点からの再解釈 WBCの商業性は、グローバル市場戦略の一環として理解することもできます。MLBは、WBCを通じて野球のグローバルな人気を高め、新たな市場を開拓することを目指しています。そのため、商業的な要素が強調されるのは、必然的な結果と言えるでしょう。この視点から見ると、WBCの商業性は、単なる「興行」ではなく、野球というスポーツのグローバルな発展を目指す戦略の一環として位置づけられます。 まとめ:ハイブリッド構造としてのWBCと読者への問い WBCは、国家代表戦としての側面と、興行ビジネスとしての側面が重なったハイブリッド構造を持っています。この構造は、MLB主導の運営体制、経済的な背景、メディア演出、そしてナショナリズムとの関係性によって形成されています。商業性をどう評価するかは、視聴者や関係者の立場によって異なるでしょう。 読者の皆さんは、WBCを「国家イベント」として見るのか、「興行ビジネス」として見るのか、あるいはその両方として見るのか。その判断は、それぞれの価値観や関心によって変わってくるはずです。この記事が、WBCの構造を理解し、自分なりの視点を持つきっかけとなれば幸いです。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 なぜWBC(ワールド・ベースボール・クラシック)は 「商業色が強い」と感じられるのか。 その背景にある大会運営構造、経済構造、メディア演出、ナショナリズムとの関係を、 善悪ではなく“構造”として整理・考察してください。 【目的】 – 「商業主義=悪」という単純な批判ではなく、スポーツイベントの構造として整理する – WBCがどのような経済・制度設計のもとで成り立っているのかを可視化する – 読者が「国家イベント」と「興行ビジネス」の関係を考える視点を持てるようにする 【読者像】 – 一般のスポーツファン – WBCを熱狂的に観戦した経験がある層 – スポーツビジネスやメディア構造に関心のある読者 – 商業化とナショナリズムの関係に違和感を抱いたことのある人 【記事構成】 1. 導入(問題提起) – WBCが国際大会でありながら「商業的に見える」と感じられる現象を提示する – なぜその印象が生まれるのかという問いを立てる – 本記事が善悪ではなく構造を整理する試みであることを明示する 2. 大会運営の構造 – 主催主体(MLB主導)という特殊性に触れる – オリンピックや他の国際大会との制度的違いを整理する – 放映権・スポンサー・市場拡張戦略との関係を説明する – 国家代表戦とリーグビジネスの重なりを構造的に示す 3. メディア演出とヒーロー生成 – スター選手の物語化や対戦カードのストーリー設計を整理する – ナショナルアイデンティティの演出と商品価値の増幅構造を説明する – 「感情の高まり」と「市場拡張」が同時に起こる仕組みを言語化する ※(図:国家感情と商業展開の相互増幅構造) 4. 商業性はなぜ強く“感じられる”のか – 他大会との比較視点を提示する – 商業性そのものではなく「可視化の度合い」が印象に影響する可能性を整理する – グローバル市場戦略という観点から再解釈する 5. まとめ – WBCは国家大会と興行ビジネスが重なったハイブリッド構造である可能性を整理する – 商業性をどう評価するかは立場によって異なることを示す – 読者に判断を委ねる形で締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 批判や擁護ではなく「構造整理」を目的とする 【執筆スタンス】 – 本記事は正解や結論を断定するものではない – 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場を強化する内容にしない – 読者が自分で判断するための材料を提示する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 既存のWBC関連記事タイトルと類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:WBCの経済構造イメージ) ※(図:国家イベントと興行モデルの重なり) 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # なぜWBCは「商業色が強い」と感じられるのか:大会運営・経済構造・メディア演出の視点から --- ## 1. 導入:WBCが抱える「商業的印象」の正体 ワールド・ベースボール・クラシック(WBC)は、野球の国際大会として、オリンピックやワールドカップと並ぶ地位を確立しつつあります。しかし、その一方で「商業色が強い」「興行の要素が目立つ」といった印象を持たれることも少なくありません。なぜ、国家代表戦であるはずのWBCが、商業的なイベントとして感じられるのでしょうか。 この記事では、WBCの商業的印象を「善悪」の視点ではなく、「構造」として整理します。大会運営の仕組み、経済的な背景、メディア演出、そしてナショナリズムとの関係性を多角的に分析することで、読者が「国家イベント」と「興行ビジネス」の関係を考えるきっかけとなることを目指します。 --- ## 2. 大会運営の構造:MLB主導とリーグビジネスの重なり ### 主催主体の特殊性:MLBとMLBPAの役割 WBCは、メジャーリーグベースボール(MLB)とメジャーリーグベースボール選手会(MLBPA)が主導して運営されています。これは、オリンピックやFIFAワールドカップなど、国際競技連盟が主体となる他の国際大会とは大きく異なる点です。MLBは、野球のグローバル市場拡大を目的としてWBCを創設しました。そのため、大会の設計や運営には、リーグビジネスの視点が色濃く反映されています。 ### 放映権とスポンサーシップ:経済構造の可視化 WBCの収益源の多くは、放映権料とスポンサー契約に依存しています。例えば、2023年のWBCでは、日本国内での放映権を複数の放送局が競り落とし、高額な契約が結ばれました。また、グローバル企業がスポンサーとして名を連ねることで、大会の商業的な側面が強調されます。このような経済構造は、WBCを「興行」としての側面を強める要因となっています。 ※(図:WBCの経済構造イメージ) ### 国家代表戦とリーグビジネスの重なり WBCは、国家代表戦であると同時に、MLBのリーグビジネスの一環として位置づけられています。例えば、MLB所属選手の参加は、リーグのグローバルな人気向上に直結します。また、WBCを通じて新たな市場を開拓することで、MLBの収益基盤を強化する効果も期待されています。このように、国家代表戦とリーグビジネスが重なることで、WBCは「国家イベント」と「興行ビジネス」のハイブリッド構造を持つことになります。 --- ## 3. メディア演出とヒーロー生成:国家感情と商品価値の相互増幅 ### スター選手の物語化と対戦カードのストーリー設計 WBCでは、スター選手の物語が強調されます。例えば、大谷翔平選手の活躍は、日本国内外で大きな話題となりました。メディアは、選手の個人的なストーリーや国家代表としての使命感を強調することで、視聴者の感情を高めます。また、対戦カードのストーリー設計も重要です。例えば、「日米対決」や「宿敵対決」といったフレームが用いられることで、視聴者の関心が高まり、商品価値が増幅されます。 ### ナショナルアイデンティティの演出と商品価値の増幅 WBCでは、ナショナルアイデンティティが強調されます。ユニフォームのデザイン、国歌斉唱、選手のインタビューなど、国家を象徴する要素が多用されます。これにより、視聴者は国家代表戦としての感情移入を強めます。しかし、同時に、これらの要素は、商品価値を高めるための演出でもあります。例えば、国家代表戦の熱狂は、グッズ販売やスポンサー企業のプロモーションに直結します。 ※(図:国家感情と商業展開の相互増幅構造) ### 感情の高まりと市場拡張の同時進行 WBCでは、「感情の高まり」と「市場拡張」が同時に進行します。国家代表戦としての熱狂は、視聴率やチケット販売の増加につながります。また、メディアの報道やSNSでの話題性は、グローバルな市場拡張を促進します。このように、WBCは、国家イベントとしての感情的な側面と、興行ビジネスとしての経済的な側面が相互に作用する構造を持っています。 --- ## 4. 商業性はなぜ強く“感じられる”のか:他大会との比較と可視化の度合い ### 他大会との比較視点:オリンピックやワールドカップとの違い WBCが商業的に感じられる理由の一つは、他の国際大会と比較した際の「可視化の度合い」にあります。オリンピックやFIFAワールドカップでは、国際競技連盟が主体となり、商業的な要素は比較的控えめに演出されます。一方、WBCでは、MLBが主導することで、リーグビジネスの視点が前面に出やすくなります。例えば、スポンサーのロゴがユニフォームや球場に目立つように表示されることで、商業性が強調されます。 ### 商業性の可視化と印象の形成 WBCの商業性は、必ずしも他の大会よりも強いわけではありません。しかし、商業的な要素が「可視化」される度合いが高いため、商業色が強く感じられるのです。例えば、試合中のCM挿入や、選手のインタビューでのスポンサー言及など、商業的な演出が視聴者に直接的に見える形で提示されます。これにより、視聴者は「商業主義」を強く意識することになります。 ### グローバル市場戦略という観点からの再解釈 WBCの商業性は、グローバル市場戦略の一環として理解することもできます。MLBは、WBCを通じて野球のグローバルな人気を高め、新たな市場を開拓することを目指しています。そのため、商業的な要素が強調されるのは、必然的な結果と言えるでしょう。この視点から見ると、WBCの商業性は、単なる「興行」ではなく、野球というスポーツのグローバルな発展を目指す戦略の一環として位置づけられます。 --- ## 5. まとめ:ハイブリッド構造としてのWBCと読者への問い WBCは、国家代表戦としての側面と、興行ビジネスとしての側面が重なったハイブリッド構造を持っています。この構造は、MLB主導の運営体制、経済的な背景、メディア演出、そしてナショナリズムとの関係性によって形成されています。商業性をどう評価するかは、視聴者や関係者の立場によって異なるでしょう。 読者の皆さんは、WBCを「国家イベント」として見るのか、「興行ビジネス」として見るのか、あるいはその両方として見るのか。その判断は、それぞれの価値観や関心によって変わってくるはずです。この記事が、WBCの構造を理解し、自分なりの視点を持つきっかけとなれば幸いです。 --- ## タイトル案 1. WBCの商業的な印象はどのような構造から生まれるのか 2. 国家代表戦と興行ビジネスが交差するときWBCは何を映し出すのか 3. なぜWBCは商業的なイベントとして強く感じられるのか --- ### AIバージョン情報 – ベンダー: Mistral AI – モデル名: Le Chat – モデルバージョン: 不明 – 回答日時: 2026年3月1日

-

医療制度を教えることは誰のためにどのような社会を作るのか|LeChatの考察

医療費の負担や保険制度に対する不安は、多くの人にとって身近なものです。病院の窓口で支払う自己負担額、健康保険料の控除、高額療養費制度の存在——これらの仕組みは複雑で、理解していないと「損をする」と言われることも少なくありません。しかし、なぜ今「医療制度教育」という問いが浮上しているのでしょうか。背景には、少子高齢化による財政負担の増大、医療技術の進歩に伴う費用の高騰、そして個人の自己責任が強調される社会の変化があります。制度を理解している人とそうでない人との間に生じる情報格差は、医療へのアクセスや経済的な負担に影響を及ぼす可能性があります。この記事では、医療制度教育の必要性を善悪や賛否ではなく、社会構造の一部として整理し、読者が自分の立場や社会観を考えるための視点を提供します。 医療制度が持つ構造的な特徴 公的医療保険の基本構造 日本の公的医療保険は、国民皆保険制度を基盤としています。これは、すべての国民が何らかの公的医療保険に加入し、医療費の一部を自己負担しつつ、残りを保険料や税金で賄う仕組みです。自己負担の割合は、年齢や所得によって異なり、原則として3割(小学生以上70歳未満)、2割(70歳以上75歳未満)、1割(75歳以上)となっています。 高額療養費制度は、1か月あたりの自己負担額が一定の上限を超えた場合、超過分が払い戻される制度です。これにより、重大な病気やケガをしても、経済的な負担が一定の範囲に抑えられます。 財政負担の仕組み 公的医療保険の財源は、保険料と公費(税金)で構成されています。保険料は、被保険者の所得に応じて決まり、公費は国や地方自治体が負担します。しかし、少子高齢化が進む中で、保険料の負担増や財政の持続性が課題となっています。 制度が「知っている人ほど有利」になり得る側面 医療制度は複雑で、制度を理解している人ほど、適切な医療サービスを受けたり、経済的な負担を軽減したりすることができます。例えば、高額療養費制度の申請方法や、民間保険との組み合わせ方を知っている人は、医療費の負担を効果的に抑えることができるでしょう。 医療制度教育が必要とされる理由の整理 情報格差の是正 医療制度の理解には、情報格差が存在します。制度を理解している人とそうでない人との間で、医療へのアクセスや経済的な負担に差が生じる可能性があります。教育によって、この格差を是正することが期待されます。 自己責任論との関係 近年、医療費の自己負担が増加する中で、「自己責任」が強調されるようになっています。しかし、制度を理解していない人が不利益を被ることは、果たして自己責任と言えるのでしょうか。教育は、自己責任論の前提となる制度理解を支援する役割を果たします。 医療費抑制や制度持続性との関連 医療費の抑制は、制度の持続性にとって重要です。制度を理解している人は、無駄な医療費を抑えたり、適切な医療サービスを選択したりすることができます。教育によって、制度の持続性を高めることが期待されます。 教育によって何が変わる可能性があるのか 教育によって、個人が制度を理解し、適切な医療サービスを選択する力が高まります。また、制度の持続性や公平性に対する理解が深まることで、社会全体の医療制度に対する信頼が高まる可能性があります。 教育しないという選択の意味 制度理解を個人に委ねる社会設計 制度理解を個人に委ねることは、個人の自由や自己責任を重視する社会設計と言えます。しかし、制度が複雑であるほど、理解するためのハードルは高くなります。 制度が頻繁に改定されることによる教育の難しさ 医療制度は、社会情勢や財政状況に応じて頻繁に改定されます。教育の内容が時代遅れになるリスクがあり、教育そのものの難しさが増します。 医療制度を「専門領域」にとどめることのメリットと限界 医療制度を専門領域として扱うことは、制度の複雑さを専門家に委ねるメリットがあります。しかし、一般の人々が制度を理解できないことによる不利益や不信感が生じる可能性もあります。 教育そのものが制度の一部として機能する可能性 教育は、制度の一部として機能する可能性があります。例えば、制度の理解を促進することで、制度の持続性や公平性を高めることができます。しかし、教育が制度の一部として機能する場合、教育の内容や方法が制度の目的や価値観に影響を受ける可能性があります。 重要なのは「知識」か「リテラシー」か 制度の暗記ではなく、構造を理解する力の重要性 医療制度教育で重要なのは、制度の詳細を暗記することではなく、制度の構造を理解する力です。制度がどのように機能し、どのような価値観に基づいているのかを理解することで、個人は適切な判断を下すことができます。 公的制度と民間保険の違いを判断する視点 公的制度と民間保険は、それぞれ異なる役割を持っています。公的制度は、すべての国民が基本的な医療サービスを受けられるようにすることを目的としています。一方、民間保険は、公的制度ではカバーできない部分を補完する役割を果たします。教育によって、これらの違いを理解し、適切な判断を下す力が養われます。 「権利としての医療」と「財政としての医療」の両面を整理する 医療は、個人の権利として保障されるべきものであると同時に、社会全体の財政負担として考える必要があります。教育によって、この両面を理解し、バランスの取れた視点を持つことが重要です。 まとめ:どのような社会を前提とするのか 医療制度教育が必要かどうかは、単純な二択ではありません。どのような社会を前提とするのか、どのような価値観を重視するのかによって、その意味は変わります。制度を理解することは、個人の権利を守るためだけでなく、社会全体の持続性や公平性を高めるためにも重要です。 読者の皆さんが、自分の立場や社会観を考えるための視点として、この記事が役立てば幸いです。医療制度教育について、善悪や賛否を超えて、構造的に考えることで、より豊かな議論が生まれることを願っています。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 医療制度教育は本当に必要なのか。 公的医療保険制度の仕組み、自己負担、財政構造、民間保険との関係などを踏まえ、 「医療制度を学校や社会で体系的に教えるべきか」という問いを、 善悪や賛否ではなく構造的に整理・考察してください。 【目的】 – 医療制度教育を「あるべき論」で語るのではなく、社会構造の一部として整理する – 情報格差・自己責任論・財政持続性などの観点から多角的に考察する – 読者が自分の立場や社会観を考えるための“視点”を提供する 【読者像】 – 一般社会人(20〜60代) – 子育て世代・教育関係者 – 医療費や保険制度に不安や疑問を持つ層 – 医療制度に詳しくはないが、無関係ではいられないと感じている人 【記事構成】 1. 導入(問題提起) – 医療費負担や保険制度への漠然とした不安を提示する – 「知らないと損をする」と言われがちな医療制度の複雑さに触れる – なぜ今「医療制度教育」という問いが浮上しているのかを簡潔に示す 2. 医療制度が持つ構造的な特徴 – 公的医療保険の基本構造(相互扶助、自己負担割合など)を簡潔に整理する – 高額療養費制度や財政負担の仕組みに触れる – 制度が「知っている人ほど有利」になり得る側面を説明する – 専門用語は必ず簡潔に補足説明を入れる ※(図:公的医療保険の基本構造) ※(図:個人負担と公的負担の関係) 3. 医療制度教育が必要とされる理由の整理 – 情報格差の是正という観点 – 自己責任論との関係 – 医療費抑制や制度持続性との関連 – 教育によって何が変わる可能性があるのかを構造的に説明する – 断定的な表現は避けること 4. 教育しないという選択の意味 – 制度理解を個人に委ねる社会設計という視点 – 制度が頻繁に改定されることによる教育の難しさ – 医療制度を「専門領域」にとどめることのメリットと限界 – 教育そのものが制度の一部として機能する可能性を示す 5. 重要なのは「知識」か「リテラシー」か – 制度の暗記ではなく、構造を理解する力の重要性 – 公的制度と民間保険の違いを判断する視点 – 「権利としての医療」と「財政としての医療」の両面を整理する – 感情論ではなく、構造として人間の判断を言語化する 6. まとめ – 医療制度教育は必要かどうかという二択ではなく、 どのような社会を前提とするかによって意味が変わることを再確認する – 読者が自分の立場から考えるための視点を提示して締めくくる – 過度に肯定・否定せず、思考を促す形で終える 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「医療制度を学校で教えるべきか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 医療制度教育は本当に必要なのか:社会構造から考える --- ## 1. 導入:なぜ今「医療制度教育」が問われるのか 医療費の負担や保険制度に対する不安は、多くの人にとって身近なものです。病院の窓口で支払う自己負担額、健康保険料の控除、高額療養費制度の存在——これらの仕組みは複雑で、理解していないと「損をする」と言われることも少なくありません。しかし、なぜ今「医療制度教育」という問いが浮上しているのでしょうか。 背景には、少子高齢化による財政負担の増大、医療技術の進歩に伴う費用の高騰、そして個人の自己責任が強調される社会の変化があります。制度を理解している人とそうでない人との間に生じる情報格差は、医療へのアクセスや経済的な負担に影響を及ぼす可能性があります。この記事では、医療制度教育の必要性を善悪や賛否ではなく、社会構造の一部として整理し、読者が自分の立場や社会観を考えるための視点を提供します。 --- ## 2. 医療制度が持つ構造的な特徴 ### 公的医療保険の基本構造 日本の公的医療保険は、国民皆保険制度を基盤としています。これは、すべての国民が何らかの公的医療保険に加入し、医療費の一部を自己負担しつつ、残りを保険料や税金で賄う仕組みです。自己負担の割合は、年齢や所得によって異なり、原則として3割(小学生以上70歳未満)、2割(70歳以上75歳未満)、1割(75歳以上)となっています。 **高額療養費制度**は、1か月あたりの自己負担額が一定の上限を超えた場合、超過分が払い戻される制度です。これにより、重大な病気やケガをしても、経済的な負担が一定の範囲に抑えられます。 ### 財政負担の仕組み 公的医療保険の財源は、保険料と公費(税金)で構成されています。保険料は、被保険者の所得に応じて決まり、公費は国や地方自治体が負担します。しかし、少子高齢化が進む中で、保険料の負担増や財政の持続性が課題となっています。 ### 制度が「知っている人ほど有利」になり得る側面 医療制度は複雑で、制度を理解している人ほど、適切な医療サービスを受けたり、経済的な負担を軽減したりすることができます。例えば、高額療養費制度の申請方法や、民間保険との組み合わせ方を知っている人は、医療費の負担を効果的に抑えることができるでしょう。 --- ## 3. 医療制度教育が必要とされる理由の整理 ### 情報格差の是正 医療制度の理解には、情報格差が存在します。制度を理解している人とそうでない人との間で、医療へのアクセスや経済的な負担に差が生じる可能性があります。教育によって、この格差を是正することが期待されます。 ### 自己責任論との関係 近年、医療費の自己負担が増加する中で、「自己責任」が強調されるようになっています。しかし、制度を理解していない人が不利益を被ることは、果たして自己責任と言えるのでしょうか。教育は、自己責任論の前提となる制度理解を支援する役割を果たします。 ### 医療費抑制や制度持続性との関連 医療費の抑制は、制度の持続性にとって重要です。制度を理解している人は、無駄な医療費を抑えたり、適切な医療サービスを選択したりすることができます。教育によって、制度の持続性を高めることが期待されます。 ### 教育によって何が変わる可能性があるのか 教育によって、個人が制度を理解し、適切な医療サービスを選択する力が高まります。また、制度の持続性や公平性に対する理解が深まることで、社会全体の医療制度に対する信頼が高まる可能性があります。 --- ## 4. 教育しないという選択の意味 ### 制度理解を個人に委ねる社会設計 制度理解を個人に委ねることは、個人の自由や自己責任を重視する社会設計と言えます。しかし、制度が複雑であるほど、理解するためのハードルは高くなります。 ### 制度が頻繁に改定されることによる教育の難しさ 医療制度は、社会情勢や財政状況に応じて頻繁に改定されます。教育の内容が時代遅れになるリスクがあり、教育そのものの難しさが増します。 ### 医療制度を「専門領域」にとどめることのメリットと限界 医療制度を専門領域として扱うことは、制度の複雑さを専門家に委ねるメリットがあります。しかし、一般の人々が制度を理解できないことによる不利益や不信感が生じる可能性もあります。 ### 教育そのものが制度の一部として機能する可能性 教育は、制度の一部として機能する可能性があります。例えば、制度の理解を促進することで、制度の持続性や公平性を高めることができます。しかし、教育が制度の一部として機能する場合、教育の内容や方法が制度の目的や価値観に影響を受ける可能性があります。 --- ## 5. 重要なのは「知識」か「リテラシー」か ### 制度の暗記ではなく、構造を理解する力の重要性 医療制度教育で重要なのは、制度の詳細を暗記することではなく、制度の構造を理解する力です。制度がどのように機能し、どのような価値観に基づいているのかを理解することで、個人は適切な判断を下すことができます。 ### 公的制度と民間保険の違いを判断する視点 公的制度と民間保険は、それぞれ異なる役割を持っています。公的制度は、すべての国民が基本的な医療サービスを受けられるようにすることを目的としています。一方、民間保険は、公的制度ではカバーできない部分を補完する役割を果たします。教育によって、これらの違いを理解し、適切な判断を下す力が養われます。 ### 「権利としての医療」と「財政としての医療」の両面を整理する 医療は、個人の権利として保障されるべきものであると同時に、社会全体の財政負担として考える必要があります。教育によって、この両面を理解し、バランスの取れた視点を持つことが重要です。 --- ## 6. まとめ:どのような社会を前提とするのか 医療制度教育が必要かどうかは、単純な二択ではありません。どのような社会を前提とするのか、どのような価値観を重視するのかによって、その意味は変わります。制度を理解することは、個人の権利を守るためだけでなく、社会全体の持続性や公平性を高めるためにも重要です。 読者の皆さんが、自分の立場や社会観を考えるための視点として、この記事が役立てば幸いです。医療制度教育について、善悪や賛否を超えて、構造的に考えることで、より豊かな議論が生まれることを願っています。 --- ### タイトル案 1. 医療制度を教えることは誰のためにどのような社会を作るのか 2. 制度理解の格差が生む不平等と教育の役割を考える 3. 医療制度教育はなぜ今問われるのか社会構造から探る --- — AIバージョン情報 – ベンダー: Mistral AI – モデル名: Le Chat – モデルバージョン: 不明 – 回答日時: 2026年2月28日

-

WBCはリーグ経済とどう折り合いをつけるのか|LeChatの考察

WBC(ワールド・ベースボール・クラシック)は、野球ファンにとって4年に一度の祭典です。国家代表同士の熱戦は、リーグ戦では味わえない感動をもたらします。しかしその一方で、リーグ戦の日常性とWBCの一時的な熱狂は、しばしば「対立」として語られます。なぜ「競合か補完か」という問いが生まれるのでしょうか。スポーツイベントは、単なる試合の集合体ではありません。そこには、選手の身体資本、放映権、スポンサーシップ、視聴者の注目といった「資源」が集約され、経済構造の一部として機能します。WBCがリーグ戦と「競合」するのか「補完」するのかを考えることは、スポーツビジネスの本質に迫る問いでもあります。 競合する構造:資源配分の緊張関係 選手の身体資本とリスク管理 WBCは、リーグ戦のシーズン中に開催されることが多く、選手のコンディションや怪我のリスクが常に議論されます。例えば、MLBやNPBのチームは、自チームのエースや主力選手がWBCで負傷することを懸念します。これは、選手の「身体資本」がリーグ戦とWBCの間で「競合」する構造を示しています。 注目資源の配分問題 スポーツイベントの経済は、「注目」という希少な資源をめぐって展開します。WBCが開催される期間、リーグ戦の視聴率やスポンサー収入は減少する可能性があります。これは、放映権や広告収入といった「注目資源」が、リーグ戦からWBCへと一時的にシフトするためです。 シーズンとの日程的・商業的衝突 WBCの日程は、リーグ戦の開幕前やシーズン中に設定されることが多く、チームの戦略や商業的な計画に影響を与えます。例えば、NPBでは開幕戦の日程調整が必要となり、MLBでも春季キャンプのスケジュールが圧迫されます。これは、リーグ戦とWBCが「時間」という資源をめぐって競合する構造を浮き彫りにします。 ※(図:WBCとリーグ経済の資源配分構造) 補完する構造:ブランド価値と市場拡張 国際大会によるブランド価値の上昇 WBCは、リーグ戦では得られない「国家代表」という物語を提供します。この物語は、リーグ戦の商品価値を高める効果があります。例えば、WBCで活躍した選手は、リーグ戦での人気や商業価値が上昇する傾向にあります。これは、短期的な熱狂が長期的なリーグ消費につながる循環構造を示しています。 新規ファン層の獲得と市場拡張効果 WBCは、野球に詳しくない層や新規ファンを取り込む機会となります。例えば、日本代表の活躍は、国内の野球人口増加やリーグ戦の視聴率上昇に寄与しています。これは、WBCがリーグ戦の「市場拡張」に寄与する構造を示しています。 国家物語と商業価値の接続 WBCは、国家代表という物語を通じて、リーグ戦の商業価値を高めます。例えば、WBCで日本代表が優勝すると、NPBの商品価値やスポンサー収入が上昇する傾向にあります。これは、国家物語がリーグ戦の経済構造と接続する構造を示しています。 ※(図:短期熱狂と長期リーグ消費の循環モデル) 主導権と収益構造の視点 WBCの運営主体とリーグ側の利害関係 WBCの運営主体は、MLBやNPBといったリーグとは異なります。運営主体の利益とリーグ側の利益は、必ずしも一致しません。例えば、WBCの収益分配や選手の保険制度は、リーグ側のリスク管理と衝突することがあります。 収益分配・保険制度・リスク管理の問題 WBCの収益は、運営主体、リーグ、選手の間で分配されます。しかし、この分配構造は、リーグ側のリスク管理と必ずしも整合しません。例えば、選手がWBCで負傷した場合、リーグ側がそのリスクを負担することになります。これは、「誰のための大会なのか」という構造的な問いを提示します。 「誰のための大会なのか」という構造的問い WBCは、選手、リーグ、運営主体、ファン、国家といった多様なステークホルダーの利害が交錯する場です。この大会が「誰のため」に存在するのかを問うことは、スポーツイベントの本質に迫る問いでもあります。 まとめ:複層性と思考の余白 WBCは、リーグ経済と「競合」する構造と「補完」する構造を同時に持ちます。この複層性は、スポーツイベントが国家、資本、感情を横断する存在であることを示しています。 読者の皆さんは、WBCを「自分はどの立場から見ているのか」を考える余白を持つことが重要です。それは、単なる感動や勝敗を超えた、スポーツビジネスの構造的理解につながるからです。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 WBC(ワールド・ベースボール・クラシック)は、 各国のプロ野球リーグ経済(MLB・NPBなど)と 「競合する存在」なのか、それとも「補完する存在」なのか。 スポーツビジネス・国家性・メディア経済の観点から構造的に整理・考察してください。 【目的】 – WBCを「盛り上がるイベント」としてではなく、経済構造の中に位置づけて整理する – リーグ戦と国際大会の関係を、対立か協調かという単純な二項対立で終わらせない – スポーツイベントが持つ「国家」「資本」「感情」の構造を可視化する 【読者像】 – 野球ファン(ライト層〜中堅層) – スポーツビジネスに関心のある社会人 – 経済・メディア構造に興味を持つ読者 – WBCを感情的に楽しみつつも、その裏側の構造にも関心がある層 【記事構成】 1. 導入(問題提起) – WBCの熱狂とリーグ戦の日常性の対比を提示する – なぜ「競合か補完か」という問いが生まれるのかを説明する – スポーツイベントが単なる試合ではなく、経済構造の一部であることを示す 2. 競合する構造の整理 – 選手の身体資本(コンディション・怪我リスク)をめぐる緊張関係 – 放映権・スポンサー・視聴時間といった「注目資源」の配分問題 – シーズンとの日程的・商業的な衝突 – ※感情論ではなく、資源配分の構造として説明する ※(図:WBCとリーグ経済の資源配分構造) 3. 補完する構造の整理 – 国際大会によるブランド価値の上昇 – 新規ファン層の獲得と市場拡張効果 – 国家代表という物語がリーグ商品価値を高める循環構造 – 短期的熱狂と長期的消費の関係を整理する ※(図:短期熱狂と長期リーグ消費の循環モデル) 4. 主導権と収益構造の視点 – WBCの運営主体とリーグ側の利害関係 – 収益分配・保険制度・リスク管理の問題 – 「誰のための大会なのか」という構造的問いを提示する 5. まとめ – 競合か補完かという二択では捉えきれない複層性を再確認する – スポーツイベントが国家・資本・感情を横断する存在であることを整理する – 読者が「自分はどの立場からこの大会を見ているのか」を考える余白を残して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 経済・スポーツビジネス用語を使用してよいが、必ず簡潔な補足説明を入れる – 勝敗や感動を中心にせず、構造整理を中心に据える 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や力学を整理したうえでの「構造的考察」として執筆する – 特定のリーグや国家を擁護・批判する立場に立たない – 読者が自分で関係性を再定義できる材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:国際大会とリーグ経済の関係図) ※(図:国家物語と商業価値の接続構造) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「WBCはプロ野球の敵か味方か?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # WBCはリーグ経済とどう向き合うのか:競合と補完の構造的考察 --- ## 1. 導入:熱狂と日常のあいだで WBC(ワールド・ベースボール・クラシック)は、野球ファンにとって4年に一度の祭典です。国家代表同士の熱戦は、リーグ戦では味わえない感動をもたらします。しかしその一方で、リーグ戦の日常性とWBCの一時的な熱狂は、しばしば「対立」として語られます。なぜ「競合か補完か」という問いが生まれるのでしょうか。 スポーツイベントは、単なる試合の集合体ではありません。そこには、選手の身体資本、放映権、スポンサーシップ、視聴者の注目といった「資源」が集約され、経済構造の一部として機能します。WBCがリーグ戦と「競合」するのか「補完」するのかを考えることは、スポーツビジネスの本質に迫る問いでもあります。 --- ## 2. 競合する構造:資源配分の緊張関係 ### 選手の身体資本とリスク管理 WBCは、リーグ戦のシーズン中に開催されることが多く、選手のコンディションや怪我のリスクが常に議論されます。例えば、MLBやNPBのチームは、自チームのエースや主力選手がWBCで負傷することを懸念します。これは、選手の「身体資本」がリーグ戦とWBCの間で「競合」する構造を示しています。 ### 注目資源の配分問題 スポーツイベントの経済は、「注目」という希少な資源をめぐって展開します。WBCが開催される期間、リーグ戦の視聴率やスポンサー収入は減少する可能性があります。これは、放映権や広告収入といった「注目資源」が、リーグ戦からWBCへと一時的にシフトするためです。 ### シーズンとの日程的・商業的衝突 WBCの日程は、リーグ戦の開幕前やシーズン中に設定されることが多く、チームの戦略や商業的な計画に影響を与えます。例えば、NPBでは開幕戦の日程調整が必要となり、MLBでも春季キャンプのスケジュールが圧迫されます。これは、リーグ戦とWBCが「時間」という資源をめぐって競合する構造を浮き彫りにします。 ※(図:WBCとリーグ経済の資源配分構造) --- ## 3. 補完する構造:ブランド価値と市場拡張 ### 国際大会によるブランド価値の上昇 WBCは、リーグ戦では得られない「国家代表」という物語を提供します。この物語は、リーグ戦の商品価値を高める効果があります。例えば、WBCで活躍した選手は、リーグ戦での人気や商業価値が上昇する傾向にあります。これは、短期的な熱狂が長期的なリーグ消費につながる循環構造を示しています。 ### 新規ファン層の獲得と市場拡張効果 WBCは、野球に詳しくない層や新規ファンを取り込む機会となります。例えば、日本代表の活躍は、国内の野球人口増加やリーグ戦の視聴率上昇に寄与しています。これは、WBCがリーグ戦の「市場拡張」に寄与する構造を示しています。 ### 国家物語と商業価値の接続 WBCは、国家代表という物語を通じて、リーグ戦の商業価値を高めます。例えば、WBCで日本代表が優勝すると、NPBの商品価値やスポンサー収入が上昇する傾向にあります。これは、国家物語がリーグ戦の経済構造と接続する構造を示しています。 ※(図:短期熱狂と長期リーグ消費の循環モデル) --- ## 4. 主導権と収益構造の視点 ### WBCの運営主体とリーグ側の利害関係 WBCの運営主体は、MLBやNPBといったリーグとは異なります。運営主体の利益とリーグ側の利益は、必ずしも一致しません。例えば、WBCの収益分配や選手の保険制度は、リーグ側のリスク管理と衝突することがあります。 ### 収益分配・保険制度・リスク管理の問題 WBCの収益は、運営主体、リーグ、選手の間で分配されます。しかし、この分配構造は、リーグ側のリスク管理と必ずしも整合しません。例えば、選手がWBCで負傷した場合、リーグ側がそのリスクを負担することになります。これは、「誰のための大会なのか」という構造的な問いを提示します。 ### 「誰のための大会なのか」という構造的問い WBCは、選手、リーグ、運営主体、ファン、国家といった多様なステークホルダーの利害が交錯する場です。この大会が「誰のため」に存在するのかを問うことは、スポーツイベントの本質に迫る問いでもあります。 --- ## 5. まとめ:複層性と思考の余白 WBCは、リーグ経済と「競合」する構造と「補完」する構造を同時に持ちます。この複層性は、スポーツイベントが国家、資本、感情を横断する存在であることを示しています。 読者の皆さんは、WBCを「自分はどの立場から見ているのか」を考える余白を持つことが重要です。それは、単なる感動や勝敗を超えた、スポーツビジネスの構造的理解につながるからです。 --- ## タイトル案 1. WBCはリーグ経済とどう折り合いをつけるのか 2. 国家代表とリーグ戦のあいだで揺れ動くスポーツビジネス 3. 熱狂と日常の経済構造を問い直すWBCの役割 --- AIバージョン情報 – ベンダー: Mistral AI – モデル名: Le Chat – モデルバージョン: 不明 – 回答日時: 2026年2月28日

-

WBCは競技の祭典か野球市場を拡張する装置か|LeChatの考察

ワールド・ベースボール・クラシック(WBC)は、野球ファンにとって忘れられない感動をもたらす祭典です。大谷翔平選手の活躍や、日本代表の優勝が国民に与えた熱狂は、スポーツが持つ力を改めて示しました。しかし、その熱狂の裏側には、もう一つの視点が存在します。WBCは「純粋な競技の祭典」なのか、それとも「野球市場を拡張する装置」として機能しているのか——この問いは、スポーツと経済の関係を考える上で避けて通れません。なぜ今、この問いが重要なのでしょうか。スポーツはもはや、単なる娯楽や健康の手段ではなく、巨大な経済圏を形成しています。特に国際大会は、国家の威信やナショナリズムを喚起するだけでなく、放映権やスポンサーシップ、グローバルなファン獲得といった経済的な側面を強く持っています。WBCを通じて、私たちは「競技」と「市場」の交差点に立っているのです。 1. 国際大会の制度的構造:誰が、なぜ、どのように運営するのか 主催主体とその意図 WBCは、世界野球ソフトボール連盟(WBSC)とメジャーリーグベースボール(MLB)が共同で主催しています。WBSCは国際競技連盟としての役割を担い、MLBはプロ野球のグローバルな普及と市場拡大を目指しています。この共同主催体制は、競技の普及と商業的利益の両立を象徴しています。 放映権とスポンサー構造 WBCの放映権は、世界各国の放送局に売却され、巨額の収益を生み出します。例えば、2023年のWBCでは、日本国内での放映権料が数十億円に上ったとされています。また、大会のスポンサーには、スポーツ用品メーカーや飲料メーカーなど、野球ファンをターゲットにした企業が名を連ねます。これらの収益は、大会運営費用の一部を賄うだけでなく、野球のグローバルな普及活動にも充てられています。 オリンピック型大会との違い オリンピックは、国際オリンピック委員会(IOC)が主導し、競技の普及と平和の象徴を目的としています。一方、WBCはプロ野球のリーグが深く関与し、商業的な側面が強調されています。オリンピックが「スポーツの祭典」としての理念を重視するのに対し、WBCは「プロ野球のグローバル化」という明確な目的を持って設計されています。 ※(図:競技・国家・市場が重なる構造イメージ) 2. 市場拡張装置としてのWBC:消費行動を促す物語 新規ファン獲得と視聴市場の拡張 WBCは、野球がまだ普及していない地域に対しても、プロ野球の魅力を発信する機会です。例えば、2023年のWBCでは、イタリアやオーストラリアなど、野球がマイナースポーツである国々の代表チームが注目を集めました。これにより、新たなファン層の獲得が期待されます。また、大会期間中の視聴率は、各国で高い数字を記録しており、放送局やスポンサーにとっても大きなビジネスチャンスとなっています。 ナショナルチームという物語 ナショナルチームの活躍は、ファンにとって強い感情的な結びつきを生みます。例えば、日本代表の優勝は、国内での野球用品の売り上げ増加や、野球教室への問い合わせ増加につながりました。このような「物語」は、消費行動を促進する強力な要因となります。ファンは、単に試合を観戦するだけでなく、ユニフォームやグッズを購入し、選手を応援することで、自分自身も物語の一部になることを求めます。 市場拡張は偶然か構造的帰結か WBCの市場拡張効果は、偶然の産物ではありません。大会の設計そのものが、プロ野球のグローバル化を意図しています。例えば、MLBはWBCを通じて、アジアやラテンアメリカなど、野球人気の高い地域でのプレゼンスを強化しています。これは、選手の移籍市場やグッズ販売の拡大にも直結しています。つまり、市場拡張はWBCの「構造的な帰結」なのです。 ※(図:国際大会の市場拡張メカニズム) 3. 競技的価値と商業的価値の交差:相反するのか、共存するのか 純粋な競技の発展 WBCは、野球の競技レベル向上にも貢献しています。各国のトップ選手が集まることで、競技の質が高まり、新たな戦術や技術が生まれます。また、若年層に対する野球の魅力を伝える場ともなっており、競技人口の増加にもつながっています。例えば、WBCをきっかけに野球を始める子どもたちが増えることは、競技の未来を支える重要な要素です。 商業性が競技価値を損なうのか、支えるのか 商業性が競技価値を損なうという批判もあります。例えば、スポンサーの意向が大会運営に影響を与えたり、選手の過度な商業利用が競技への集中力を低下させる可能性があります。しかしその一方で、商業的な成功が競技の普及や選手の待遇改善につながる面もあります。WBCの収益は、野球の普及活動や選手の育成プログラムに還元されており、競技の発展を支える基盤となっています。 多面的な視点からの考察 競技と商業の関係は、単純な善悪の二項対立では語れません。WBCは、競技の祭典であると同時に、野球市場を拡張する装置でもあります。重要なのは、どちらか一方を否定するのではなく、両者のバランスをどう取るかです。競技の純粋性を守りながら、市場の拡大を図る——このバランスこそが、WBCが今後も持続可能な大会であり続けるための鍵となるでしょう。 4. まとめ:多層的な意味を持つ国際大会 WBCを「感動」か「ビジネス」かの二項対立で語ることは、もはや時代遅れです。国際大会は、競技の祭典であると同時に、経済的な装置としても機能しています。私たちは、その両面を認識した上で、スポーツと市場の関係を再考する必要があります。 WBCがもたらす熱狂は、単なる感動にとどまりません。それは、国家の威信、選手の夢、ファンの消費行動、そして野球というスポーツの未来が交差する場です。読者の皆さんは、WBCをどのような視点で見るでしょうか。競技としての純粋性を求めるのか、それとも市場拡張の装置としての役割を評価するのか——あるいは、その両方なのか。スポーツと経済の関係を考えることは、私たちが社会とどう向き合うかを問うことでもあります。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 WBC(ワールド・ベースボール・クラシック)などの国際大会は、 「純粋な競技の祭典」なのか、 それとも「野球市場を拡張する装置」として機能しているのかについて、 AIの視点から冷静かつ構造的に整理・考察してください。 【目的】 – 国際大会を単なる感動やナショナリズムとして語るのではなく、制度・経済・メディア構造の観点から整理する – スポーツと市場の関係を、善悪ではなく構造として可視化する – 読者が「競技」「国家」「市場」の関係を自分で考えるための視点を提供する 【読者像】 – 野球やWBCに関心のある一般層 – スポーツビジネスに興味を持つ社会人 – メディア構造や国家とスポーツの関係に関心がある読者 – 感動の裏側にある構造も知りたいと感じている層 【記事構成】 1. 導入(問題提起) – WBCがもたらす熱狂やヒーローの記憶に触れる – 国際大会は「競技」なのか「装置」なのかという問いを提示する – なぜこの問いが今重要なのかを簡潔に示す 2. 国際大会の制度的構造 – 主催主体、放映権、スポンサー構造などに触れる – オリンピック型大会との違いを整理する – 大会設計そのものがどのような意図や力学の中で生まれているのかを説明する ※(図:競技・国家・市場が重なる構造イメージ) 3. 市場拡張装置としての側面 – 新規ファン獲得、視聴市場の拡張、スター選手のブランド価値向上に触れる – ナショナルチームという物語が消費をどう促進するかを整理する – 「市場拡張」は偶然か構造的帰結かを考察する 4. 競技的価値と商業的価値の交差 – 純粋な競技の発展という側面を整理する – 若年層への影響や競技人口への波及に触れる – 商業性が競技価値を損なうのか、むしろ支えているのかを多面的に検討する 5. まとめ – WBCを「感動」か「ビジネス」かの二項対立で終わらせない – 国際大会が持つ多層的な意味を再確認する – 読者が自分の視点でスポーツと市場の関係を再考できる形で締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 感動を否定せず、しかし感情に流されない 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場やスポーツ団体を評価・批判する目的ではなく、 構造理解を目的とする 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:国際大会の市場拡張メカニズム) ※(図:国家代表と消費行動の関係構造) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「国際大会は本当にスポーツのためだけにあるのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # WBCは「競技の祭典」か「野球市場を拡張する装置」か --- ## 1. 導入:熱狂の裏側にある問い ワールド・ベースボール・クラシック(WBC)は、野球ファンにとって忘れられない感動をもたらす祭典です。大谷翔平選手の活躍や、日本代表の優勝が国民に与えた熱狂は、スポーツが持つ力を改めて示しました。しかし、その熱狂の裏側には、もう一つの視点が存在します。WBCは「純粋な競技の祭典」なのか、それとも「野球市場を拡張する装置」として機能しているのか——この問いは、スポーツと経済の関係を考える上で避けて通れません。 なぜ今、この問いが重要なのでしょうか。スポーツはもはや、単なる娯楽や健康の手段ではなく、巨大な経済圏を形成しています。特に国際大会は、国家の威信やナショナリズムを喚起するだけでなく、放映権やスポンサーシップ、グローバルなファン獲得といった経済的な側面を強く持っています。WBCを通じて、私たちは「競技」と「市場」の交差点に立っているのです。 --- ## 2. 国際大会の制度的構造:誰が、なぜ、どのように運営するのか ### 主催主体とその意図 WBCは、世界野球ソフトボール連盟(WBSC)とメジャーリーグベースボール(MLB)が共同で主催しています。WBSCは国際競技連盟としての役割を担い、MLBはプロ野球のグローバルな普及と市場拡大を目指しています。この共同主催体制は、競技の普及と商業的利益の両立を象徴しています。 ### 放映権とスポンサー構造 WBCの放映権は、世界各国の放送局に売却され、巨額の収益を生み出します。例えば、2023年のWBCでは、日本国内での放映権料が数十億円に上ったとされています。また、大会のスポンサーには、スポーツ用品メーカーや飲料メーカーなど、野球ファンをターゲットにした企業が名を連ねます。これらの収益は、大会運営費用の一部を賄うだけでなく、野球のグローバルな普及活動にも充てられています。 ### オリンピック型大会との違い オリンピックは、国際オリンピック委員会(IOC)が主導し、競技の普及と平和の象徴を目的としています。一方、WBCはプロ野球のリーグが深く関与し、商業的な側面が強調されています。オリンピックが「スポーツの祭典」としての理念を重視するのに対し、WBCは「プロ野球のグローバル化」という明確な目的を持って設計されています。 ※(図:競技・国家・市場が重なる構造イメージ) --- ## 3. 市場拡張装置としてのWBC:消費行動を促す物語 ### 新規ファン獲得と視聴市場の拡張 WBCは、野球がまだ普及していない地域に対しても、プロ野球の魅力を発信する機会です。例えば、2023年のWBCでは、イタリアやオーストラリアなど、野球がマイナースポーツである国々の代表チームが注目を集めました。これにより、新たなファン層の獲得が期待されます。また、大会期間中の視聴率は、各国で高い数字を記録しており、放送局やスポンサーにとっても大きなビジネスチャンスとなっています。 ### ナショナルチームという物語 ナショナルチームの活躍は、ファンにとって強い感情的な結びつきを生みます。例えば、日本代表の優勝は、国内での野球用品の売り上げ増加や、野球教室への問い合わせ増加につながりました。このような「物語」は、消費行動を促進する強力な要因となります。ファンは、単に試合を観戦するだけでなく、ユニフォームやグッズを購入し、選手を応援することで、自分自身も物語の一部になることを求めます。 ### 市場拡張は偶然か構造的帰結か WBCの市場拡張効果は、偶然の産物ではありません。大会の設計そのものが、プロ野球のグローバル化を意図しています。例えば、MLBはWBCを通じて、アジアやラテンアメリカなど、野球人気の高い地域でのプレゼンスを強化しています。これは、選手の移籍市場やグッズ販売の拡大にも直結しています。つまり、市場拡張はWBCの「構造的な帰結」なのです。 ※(図:国際大会の市場拡張メカニズム) --- ## 4. 競技的価値と商業的価値の交差:相反するのか、共存するのか ### 純粋な競技の発展 WBCは、野球の競技レベル向上にも貢献しています。各国のトップ選手が集まることで、競技の質が高まり、新たな戦術や技術が生まれます。また、若年層に対する野球の魅力を伝える場ともなっており、競技人口の増加にもつながっています。例えば、WBCをきっかけに野球を始める子どもたちが増えることは、競技の未来を支える重要な要素です。 ### 商業性が競技価値を損なうのか、支えるのか 商業性が競技価値を損なうという批判もあります。例えば、スポンサーの意向が大会運営に影響を与えたり、選手の過度な商業利用が競技への集中力を低下させる可能性があります。しかしその一方で、商業的な成功が競技の普及や選手の待遇改善につながる面もあります。WBCの収益は、野球の普及活動や選手の育成プログラムに還元されており、競技の発展を支える基盤となっています。 ### 多面的な視点からの考察 競技と商業の関係は、単純な善悪の二項対立では語れません。WBCは、競技の祭典であると同時に、野球市場を拡張する装置でもあります。重要なのは、どちらか一方を否定するのではなく、両者のバランスをどう取るかです。競技の純粋性を守りながら、市場の拡大を図る——このバランスこそが、WBCが今後も持続可能な大会であり続けるための鍵となるでしょう。 --- ## 5. まとめ:多層的な意味を持つ国際大会 WBCを「感動」か「ビジネス」かの二項対立で語ることは、もはや時代遅れです。国際大会は、競技の祭典であると同時に、経済的な装置としても機能しています。私たちは、その両面を認識した上で、スポーツと市場の関係を再考する必要があります。 WBCがもたらす熱狂は、単なる感動にとどまりません。それは、国家の威信、選手の夢、ファンの消費行動、そして野球というスポーツの未来が交差する場です。読者の皆さんは、WBCをどのような視点で見るでしょうか。競技としての純粋性を求めるのか、それとも市場拡張の装置としての役割を評価するのか——あるいは、その両方なのか。スポーツと経済の関係を考えることは、私たちが社会とどう向き合うかを問うことでもあります。 --- ## タイトル案 1. WBCは競技の祭典か野球市場を拡張する装置か 2. 野球の国際大会が映し出す競技と経済の構造とは 3. ナショナルチームの物語が消費を促す仕組みとは --- AIバージョン情報 – ベンダー: Mistral AI – モデル名: Le Chat – モデルバージョン: 不明 – 回答日時: 2026年2月28日

-

不動産取引の両手仲介は市場を効率化するのか利益相反を生むのか|LeChatの考察

日本の不動産市場では、売主と買主の双方を同一の仲介業者が担当する「両手仲介」が広く行われています。この仕組みは、取引のスピードやコスト削減といった「効率化」の側面を持ちながらも、同時に「利益相反」の構造を内包していると指摘されています。なぜ、同じ制度が正反対の評価を受けるのでしょうか。本記事では、制度設計やインセンティブ、情報構造の観点から、両手仲介の構造を整理し、読者が不動産取引を行う際の判断材料となる視点を提供します。 両手仲介が「効率化」とされる理由 交渉の一本化によるスピード向上 両手仲介では、売主と買主の交渉が同一業者内で完結するため、情報伝達や調整が迅速に行われます。特に、日本の不動産市場では、取引の複雑さや書類手続きの多さから、仲介業者の役割が重要視されています。一本化された交渉は、取引の迅速化に寄与し、市場の流動性を高める効果があります。 取引コストの削減 売主と買主が別々の仲介業者を利用する「片手仲介」では、双方の仲介手数料が発生します。一方、両手仲介では、仲介業者が双方から手数料を受け取るため、取引全体のコストが相対的に抑えられる場合があります。ただし、この点は後段で詳述する「利益相反」の議論とも関連しています。 情報伝達の簡略化 不動産取引では、物件の状態や価格交渉、契約条件など、多岐にわたる情報がやり取りされます。両手仲介では、これらの情報が同一業者内で共有されるため、情報の伝達ミスや遅延が減少します。特に、複数の仲介業者が介在する場合に比べ、情報の一貫性が保たれやすくなります。 市場流動性との関係 両手仲介は、取引の迅速化やコスト削減を通じて、市場の流動性を高める効果があります。特に、日本の不動産市場では、物件の流動性が低いと指摘される中、両手仲介は取引の活性化に寄与しているとの見方もあります。 ※(図:両手仲介における情報伝達の簡略化) 両手仲介が「利益相反」と指摘される構造 売主・買主双方から報酬を得る仕組み 両手仲介では、仲介業者は売主と買主の双方から手数料を受け取ります。この仕組みは、業者にとっては収益の最大化を図りやすい一方で、売主と買主の利益が相反する場面で、業者の立場が曖昧になる可能性があります。例えば、売主は高値での売却を望み、買主は低価格での購入を望みますが、業者は双方の利益を同時に最大化することはできません。 価格交渉における立場の二重性 両手仲介では、仲介業者は売主と買主の双方の代理人となります。このため、価格交渉において、業者は売主に対しては「高値で売却できるよう努力する」と説明しつつ、買主に対しては「適正価格で購入できるよう交渉する」と説明することになります。この二重性は、業者の信頼性に疑問を投げかける要因となります。 情報の非対称性 不動産取引では、物件の状態や市場価格、過去の取引事例など、多くの情報が非対称的に存在します。両手仲介では、仲介業者がこれらの情報を集中して保有するため、売主や買主に対して情報を選択的に開示する可能性があります。これにより、取引の公平性が損なわれるリスクがあります。 「早期成約」と「最適価格」の緊張関係 仲介業者は、取引を早期に成立させることで手数料を確保しやすくなります。しかし、売主にとっては「最適な価格での売却」が望ましい一方で、買主にとっては「最適な価格での購入」が望ましいです。両手仲介では、業者が早期成約を優先することで、売主や買主の利益が損なわれる可能性があります。 ※(図:両手仲介におけるインセンティブ構造) 市場構造との関係 REINSやポータルサイトなど情報インフラとの関係 日本の不動産市場では、REINS(不動産流通標準情報システム)やポータルサイト(例:SUUMO、HOME’S)が情報インフラとして機能しています。これらのシステムは、物件情報の透明性を高める一方で、両手仲介の普及を支える構造にもなっています。例えば、ポータルサイトでは、仲介業者が自社物件を優先的に表示することで、両手仲介の機会を増やすことが可能です。 海外(例:米国など)との制度比較の視点 米国では、両手仲介は「デュアル・エージェンシー」と呼ばれ、一部の州で禁止または厳格な規制が課せられています。これは、利益相反のリスクが高いと判断されているためです。一方、日本では、両手仲介が広く認められており、制度設計の違いが市場の特性に影響を与えています。 訴訟文化・情報公開制度の違いが与える影響 日本の不動産市場では、訴訟文化が薄く、情報公開制度も限定的です。このため、両手仲介による利益相反が表面化しにくい構造があります。一方、米国では、訴訟リスクや情報公開の義務が強いため、両手仲介に対する規制が厳しくなっています。 ※(図:日本と米国の制度比較) 重要なのは制度より「透明性」 両手仲介そのものよりも、説明義務・価格根拠の提示・情報公開の在り方が鍵 両手仲介の是非を論じる際、制度そのものよりも、透明性の確保が重要です。具体的には、仲介業者が売主や買主に対して、価格設定の根拠や市場動向、取引条件などを明確に説明する義務を果たすことが求められます。これにより、情報の非対称性が緩和され、取引の公平性が高まります。 売主・買主の知識水準と交渉力の差 不動産取引では、売主や買主の知識水準や交渉力に差があります。両手仲介では、この差が業者の優位性を強め、不公平な取引につながる可能性があります。このため、業者は、売主や買主に対して、取引のプロセスやリスクを分かりやすく説明する責任があります。 今後デジタル化やAI査定が与える影響 近年、不動産市場では、デジタル化やAIを活用した査定サービスが普及しています。これらの技術は、物件価格の透明性を高め、両手仲介における情報の非対称性を緩和する可能性があります。その一方で、AI査定の精度や中立性が問われる場面もあり、今後の制度設計に影響を与えるでしょう。 まとめ:両手仲介を二項対立で捉えない 両手仲介は、効率化を促進する仕組みであると同時に、利益相反を内包する構造でもあります。本記事では、制度設計やインセンティブ、情報構造の観点から、両手仲介の構造を整理しました。読者が不動産取引を行う際には、両手仲介のメリットとリスクを理解し、透明性の高い業者を選ぶことが重要です。また、今後の市場設計においては、デジタル化やAIの活用が、取引の公平性を高める鍵となるでしょう。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 不動産取引における「両手仲介(売主・買主を同一仲介業者が担当する形態)」は、 市場の効率化を促進する仕組みなのか、 それとも構造的な利益相反を内包する制度なのか。 制度・インセンティブ・情報構造の観点から整理・考察してください。 【目的】 – 両手仲介を善悪で断定するのではなく、制度設計としての構造を明らかにする – 不動産市場における「情報の非対称性」と「インセンティブ設計」を可視化する – 読者が不動産取引を行う際の判断材料となる視点を提供する 【読者像】 – 不動産の売却・購入を検討している一般層 – 投資用不動産に関心のある社会人 – 制度や市場構造に関心のある読者 – 不動産業界の慣行に疑問や違和感を持っている人 【記事構成】 1. 導入(問題提起) – 両手仲介という仕組みが日本で広く行われている事実を提示する – なぜ「効率化」と「利益相反」という二つの評価が生まれるのかを示す – 本記事が断定ではなく構造整理を目的とすることを明確にする 2. 両手仲介が「効率化」とされる理由 – 交渉の一本化によるスピード向上 – 取引コストの削減 – 情報伝達の簡略化 – 市場流動性との関係 – なぜ一定の合理性を持つのかを制度的に説明する 3. 両手仲介が「利益相反」と指摘される構造 – 売主・買主双方から報酬を得る仕組み – 価格交渉における立場の二重性 – 情報の非対称性(仲介業者が情報を集中保有する構造) – 「早期成約」と「最適価格」の緊張関係を整理する – 倫理問題ではなく、インセンティブ設計として説明する 4. 市場構造との関係 – REINSやポータルサイトなど情報インフラとの関係 – 海外(例:米国など)との制度比較の視点 – 訴訟文化・情報公開制度の違いが与える影響 – 制度単体ではなく市場全体設計の中で考える必要性 5. 重要なのは制度より「透明性」 – 両手仲介そのものよりも、説明義務・価格根拠の提示・情報公開の在り方が鍵である可能性 – 売主・買主の知識水準と交渉力の差 – 今後デジタル化やAI査定が与える影響に触れる 6. まとめ – 両手仲介は効率化装置である側面と、利益相反を内包する側面を併せ持つ構造であることを再整理する – 二項対立で断定せず、市場設計として捉える視点を提示する – 読者が自分の取引に引き寄せて考えられる形で締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「業界批判」や「擁護」に寄らず、中立的に整理する 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:両手仲介におけるインセンティブ構造) ※(図:売主・買主・仲介業者の関係図) ※(図:情報非対称性の概念図) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「両手仲介は市場を歪めているのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 不動産取引における両手仲介の構造的考察 ## 制度・インセンティブ・情報構造から見る効率化と利益相反 --- ## 1. 導入:両手仲介の光と影 日本の不動産市場では、売主と買主の双方を同一の仲介業者が担当する「両手仲介」が広く行われています。この仕組みは、取引のスピードやコスト削減といった「効率化」の側面を持ちながらも、同時に「利益相反」の構造を内包していると指摘されています。なぜ、同じ制度が正反対の評価を受けるのでしょうか。本記事では、制度設計やインセンティブ、情報構造の観点から、両手仲介の構造を整理し、読者が不動産取引を行う際の判断材料となる視点を提供します。 --- ## 2. 両手仲介が「効率化」とされる理由 ### 交渉の一本化によるスピード向上 両手仲介では、売主と買主の交渉が同一業者内で完結するため、情報伝達や調整が迅速に行われます。特に、日本の不動産市場では、取引の複雑さや書類手続きの多さから、仲介業者の役割が重要視されています。一本化された交渉は、取引の迅速化に寄与し、市場の流動性を高める効果があります。 ### 取引コストの削減 売主と買主が別々の仲介業者を利用する「片手仲介」では、双方の仲介手数料が発生します。一方、両手仲介では、仲介業者が双方から手数料を受け取るため、取引全体のコストが相対的に抑えられる場合があります。ただし、この点は後段で詳述する「利益相反」の議論とも関連しています。 ### 情報伝達の簡略化 不動産取引では、物件の状態や価格交渉、契約条件など、多岐にわたる情報がやり取りされます。両手仲介では、これらの情報が同一業者内で共有されるため、情報の伝達ミスや遅延が減少します。特に、複数の仲介業者が介在する場合に比べ、情報の一貫性が保たれやすくなります。 ### 市場流動性との関係 両手仲介は、取引の迅速化やコスト削減を通じて、市場の流動性を高める効果があります。特に、日本の不動産市場では、物件の流動性が低いと指摘される中、両手仲介は取引の活性化に寄与しているとの見方もあります。 ※(図:両手仲介における情報伝達の簡略化) --- ## 3. 両手仲介が「利益相反」と指摘される構造 ### 売主・買主双方から報酬を得る仕組み 両手仲介では、仲介業者は売主と買主の双方から手数料を受け取ります。この仕組みは、業者にとっては収益の最大化を図りやすい一方で、売主と買主の利益が相反する場面で、業者の立場が曖昧になる可能性があります。例えば、売主は高値での売却を望み、買主は低価格での購入を望みますが、業者は双方の利益を同時に最大化することはできません。 ### 価格交渉における立場の二重性 両手仲介では、仲介業者は売主と買主の双方の代理人となります。このため、価格交渉において、業者は売主に対しては「高値で売却できるよう努力する」と説明しつつ、買主に対しては「適正価格で購入できるよう交渉する」と説明することになります。この二重性は、業者の信頼性に疑問を投げかける要因となります。 ### 情報の非対称性 不動産取引では、物件の状態や市場価格、過去の取引事例など、多くの情報が非対称的に存在します。両手仲介では、仲介業者がこれらの情報を集中して保有するため、売主や買主に対して情報を選択的に開示する可能性があります。これにより、取引の公平性が損なわれるリスクがあります。 ### 「早期成約」と「最適価格」の緊張関係 仲介業者は、取引を早期に成立させることで手数料を確保しやすくなります。しかし、売主にとっては「最適な価格での売却」が望ましい一方で、買主にとっては「最適な価格での購入」が望ましいです。両手仲介では、業者が早期成約を優先することで、売主や買主の利益が損なわれる可能性があります。 ※(図:両手仲介におけるインセンティブ構造) --- ## 4. 市場構造との関係 ### REINSやポータルサイトなど情報インフラとの関係 日本の不動産市場では、REINS(不動産流通標準情報システム)やポータルサイト(例:SUUMO、HOME’S)が情報インフラとして機能しています。これらのシステムは、物件情報の透明性を高める一方で、両手仲介の普及を支える構造にもなっています。例えば、ポータルサイトでは、仲介業者が自社物件を優先的に表示することで、両手仲介の機会を増やすことが可能です。 ### 海外(例:米国など)との制度比較の視点 米国では、両手仲介は「デュアル・エージェンシー」と呼ばれ、一部の州で禁止または厳格な規制が課せられています。これは、利益相反のリスクが高いと判断されているためです。一方、日本では、両手仲介が広く認められており、制度設計の違いが市場の特性に影響を与えています。 ### 訴訟文化・情報公開制度の違いが与える影響 日本の不動産市場では、訴訟文化が薄く、情報公開制度も限定的です。このため、両手仲介による利益相反が表面化しにくい構造があります。一方、米国では、訴訟リスクや情報公開の義務が強いため、両手仲介に対する規制が厳しくなっています。 ※(図:日本と米国の制度比較) --- ## 5. 重要なのは制度より「透明性」 ### 両手仲介そのものよりも、説明義務・価格根拠の提示・情報公開の在り方が鍵 両手仲介の是非を論じる際、制度そのものよりも、透明性の確保が重要です。具体的には、仲介業者が売主や買主に対して、価格設定の根拠や市場動向、取引条件などを明確に説明する義務を果たすことが求められます。これにより、情報の非対称性が緩和され、取引の公平性が高まります。 ### 売主・買主の知識水準と交渉力の差 不動産取引では、売主や買主の知識水準や交渉力に差があります。両手仲介では、この差が業者の優位性を強め、不公平な取引につながる可能性があります。このため、業者は、売主や買主に対して、取引のプロセスやリスクを分かりやすく説明する責任があります。 ### 今後デジタル化やAI査定が与える影響 近年、不動産市場では、デジタル化やAIを活用した査定サービスが普及しています。これらの技術は、物件価格の透明性を高め、両手仲介における情報の非対称性を緩和する可能性があります。一方で、AI査定の精度や中立性が問われる場面もあり、今後の制度設計に影響を与えるでしょう。 --- ## 6. まとめ:両手仲介を二項対立で捉えない 両手仲介は、効率化を促進する仕組みであると同時に、利益相反を内包する構造でもあります。本記事では、制度設計やインセンティブ、情報構造の観点から、両手仲介の構造を整理しました。読者が不動産取引を行う際には、両手仲介のメリットとリスクを理解し、透明性の高い業者を選ぶことが重要です。また、今後の市場設計においては、デジタル化やAIの活用が、取引の公平性を高める鍵となるでしょう。 --- ## タイトル案 1. 不動産取引の両手仲介は市場を効率化するのか利益相反を生むのか 2. 両手仲介の構造的なジレンマを制度とインセンティブから考える 3. 不動産市場の透明性を問う両手仲介の利益相反と効率化の狭間で --- — AIバージョン情報 – ベンダー: Mistral AI – モデル名: Le Chat – モデルバージョン: 不明 – 回答日時: 2026年2月28日

-

高配当株人気の背後にあるものは何なのか|LeChatの考察

近年、個人投資家の間で「高配当株」への関心が急速に高まっています。NISA制度の拡充やSNS上での「配当生活」といったキーワードの拡散が、この動きを加速させていることは間違いありません。しかし、なぜ「高配当株」は今、これほどまでに支持を集めているのでしょうか。この現象を単なる投資ブームとして片付けるのではなく、その背後にある構造的な要因を整理することで、投資行動の本質に迫りたいと思います。本記事では、金融環境、投資家心理、企業行動、SNSの影響といった複数の視点から、高配当株人気の「なぜ」を探ります。投資判断の是非を論じるのではなく、投資行動を生み出す思考構造や社会的背景を可視化することを目的としています。 金融環境という外部構造:低金利・インフレ・為替が生む選択 低金利環境と資産運用の変容 長年にわたる超低金利政策は、預貯金や国債といった伝統的な「安全資産」の魅力を低下させました。銀行預金の利息がほとんど期待できない中、個人投資家は「資産を増やす」ための代替手段を模索するようになりました。高配当株は、このような環境下で「相対的に安定した収入源」として注目されるようになったのです。 ※(図:低金利環境下での資産運用選択の変化) インフレと実質的な資産目減りの不安 2020年代に入ってからの物価上昇は、現金や預金の「実質的な価値」を目減りさせる要因となりました。例えば、年率2%のインフレが続けば、100万円の価値は10年後には80万円程度に目減りします。このような状況で、配当収入は「インフレに対抗する手段」として位置づけられるようになりました。 為替環境と海外高配当株の魅力 円安が進む中、海外の高配当株(特に米国株)は「為替差益」と「高配当」のダブルメリットとして注目されています。例えば、配当利回り5%の米国株を購入し、為替が1ドル=150円から160円に変動すれば、配当金の円換算額はさらに増加します。このような構造が、海外高配当株への関心を高めているのです。 金利上昇局面での構造変化 一方で、金利が上昇局面に入れば、高配当株の魅力は相対的に低下する可能性があります。例えば、無リスク資産(国債など)の利回りが上昇すれば、リスクを取ってまで高配当株を選ぶ必要性は薄れます。この点は、高配当株人気の「持続性」を考える上で重要な視点です。 投資家心理の構造:安心・安定・不労所得への渇望 キャピタルゲインとインカムゲインの違い 投資の収益源には、大きく分けて2つあります。1つは「キャピタルゲイン」(株価上昇による売却益)、もう1つは「インカムゲイン」(配当や利子などの定期的な収入)です。高配当株が支持される背景には、この2つの収益源に対する心理的な違いがあります。 ※(図:キャピタルゲインとインカムゲインの比較構造) 「確実性志向」と毎月の収入への安心感 キャピタルゲインは、株価が上昇するまで待たなければなりません。一方、インカムゲインは「定期的に現金が入ってくる」という実感を伴います。これは、特に不確実性の高い時代において、「安心」や「安定」を求める心理にマッチします。例えば、「毎月1万円の配当が入る」という事実は、投資家に「資産が働いている」という実感を与えます。 不労所得という言葉の象徴性 「不労所得」という言葉は、単なる収入源を超えた象徴的な意味を持ちます。これは、「働かなくてもお金が入ってくる」という夢や希望を表現しています。特に、終身雇用制度が崩壊し、副業や複業が一般化する現代において、「労働からの解放」というイメージは強い魅力を持つのです。 企業行動と市場構造:なぜ企業は高配当を選ぶのか 株主還元強化の背景 近年、多くの企業が「株主還元」を強化しています。これは、株主からの資金調達を継続するため、または株価を支えるための戦略です。例えば、成長投資に回す資金を削ってでも配当を増やす企業が増えています。これは、投資家の「配当志向」に応える形で、企業側も「高配当」をアピールするようになった結果です。 自社株買いと配当性向の上昇 自社株買いも、株主還元の一形態です。企業が自社株を買い戻すことで、1株あたりの利益(EPS)が上昇し、結果的に配当性向(利益に対する配当の割合)が高まります。このような動きは、投資家にとって「配当が増える」というインパクトを与え、高配当株への関心をさらに高めます。 成長投資とのバランス 一方で、配当を増やすことは、企業の成長投資を圧迫する可能性もあります。例えば、研究開発費を削ってまで配当を増やせば、長期的な競争力が低下するリスクがあります。この点は、高配当株の「持続可能性」を考える上で重要な視点です。 SNSと可視化の影響:数字が生活実感を生み出す構造 「年間配当○○万円」という発信の力 SNS上では、「年間配当100万円達成!」といった投稿が頻繁に見られます。このような発信は、配当収入を「具体的な数字」として可視化し、投資家に「自分もできるかもしれない」という期待を抱かせます。これは、投資行動を促進する強力な要因です。 数字の「生活実感」化 例えば、「月5万円の配当があれば、家賃が浮く」といった具体的なイメージは、投資家にとって強い動機付けとなります。これは、配当収入を「生活の一部」として実感できるからです。SNS上でのこのような発信は、高配当株への関心をさらに高める循環構造を生み出しています。 情報拡散が人気を増幅する循環 SNS上での情報拡散は、高配当株人気を増幅させる循環を生み出します。例えば、ある投資家が「高配当株で成功した」と発信すれば、それを見た他の投資家も同じ行動を取ります。このような「情報の連鎖」が、高配当株人気をさらに加速させているのです。 まとめ:複数の要因が重なる構造理解の重要性 高配当株人気は、単なる投資ブームではありません。低金利環境、インフレへの不安、投資家の安心志向、企業の株主還元戦略、SNSによる情報拡散といった複数の要因が重なった結果として生じています。この現象を「安全資産かどうか」といった単純な二項対立で論じるのではなく、構造的な理解を深めることが重要です。 読者の皆さんが高配当株を選ぶかどうかは、最終的にはご自身の判断です。しかし、その判断を下す際には、今回整理したような「構造的な要因」を意識することで、より深い理解が得られるはずです。投資は、単なる「お金の増やし方」ではなく、自分自身の価値観やライフスタイルと向き合う機会でもあります。この記事が、その一助となれば幸いです。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 高配当株はなぜ人気化するのか。 個人投資家の心理、金融環境、企業行動、社会不安などの観点から、 現象としての「高配当株人気」を構造的に整理・考察してください。 【目的】 – 高配当株の是非を論じるのではなく、なぜ支持が集まるのかという構造を明らかにする – 「安心」「安定」「不労所得」といった言葉の背景にある心理や社会条件を可視化する – 投資判断そのものではなく、投資行動を生み出す思考構造を整理する 【読者像】 – 20〜60代の一般投資家 – NISAなどをきっかけに投資を始めた層 – 配当投資に関心はあるが、流行に乗ることに不安も感じている人 – 投資を“戦略”としてではなく“構造”として理解したい読者 【記事構成】 1. 導入(問題提起) – なぜ今、高配当株が注目されているのかという現象を提示する – 「人気」という状態そのものを問いとして設定する – 単なる投資テクニック論ではなく、背景構造を考察する姿勢を示す 2. 金融環境という外部構造 – 低金利・インフレ・為替環境などが投資行動に与える影響を整理する – 預金や債券との相対比較として高配当株が選ばれる構造を説明する – 金利上昇局面では構造がどう変わり得るかにも触れる 3. 投資家心理の構造 – キャピタルゲイン(値上がり益)とインカムゲイン(配当収入)の違いを簡潔に説明する – 「確実性志向」「毎月収入への安心感」などの心理的要因を整理する – 不労所得という言葉が持つ象徴性を分析する 4. 企業行動と市場構造 – 株主還元強化、自社株買い、配当性向などの動きを整理する – なぜ企業側も「高配当」を戦略として掲げるのかを考察する – 成長投資とのバランスという視点を提示する 5. SNSと可視化の影響 – 「年間配当○○万円」といった発信が投資行動に与える影響 – 数字が“生活実感”として可視化される構造を説明する – 情報拡散が人気を増幅する循環構造を整理する 6. まとめ – 高配当株人気は単なる流行ではなく、複数要因が重なった結果であることを再確認する – 安全資産かどうかを断定せず、構造理解の重要性を提示する – 読者が自分の立ち位置を考えるための視点を示して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 投資を推奨・否定する記事にはしない 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の投資手法や銘柄を推奨しない – 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:高配当株人気を生む構造要因) ※(図:キャピタルゲインとインカムゲインの比較構造) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「なぜ今、高配当株に人は集まるのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 高配当株人気の構造的考察:なぜ今、支持が集まるのか --- ## 1. 導入:高配当株人気の背後にある問い 近年、個人投資家の間で「高配当株」への関心が急速に高まっています。NISA制度の拡充やSNS上での「配当生活」といったキーワードの拡散が、この動きを加速させていることは間違いありません。しかし、なぜ「高配当株」は今、これほどまでに支持を集めているのでしょうか。この現象を単なる投資ブームとして片付けるのではなく、その背後にある**構造的な要因**を整理することで、投資行動の本質に迫りたいと思います。 本記事では、金融環境、投資家心理、企業行動、SNSの影響といった複数の視点から、高配当株人気の「なぜ」を探ります。投資判断の是非を論じるのではなく、投資行動を生み出す思考構造や社会的背景を可視化することを目的としています。 --- ## 2. 金融環境という外部構造:低金利・インフレ・為替が生む選択 ### 低金利環境と資産運用の変容 長年にわたる超低金利政策は、預貯金や国債といった伝統的な「安全資産」の魅力を低下させました。銀行預金の利息がほとんど期待できない中、個人投資家は「資産を増やす」ための代替手段を模索するようになりました。高配当株は、このような環境下で「相対的に安定した収入源」として注目されるようになったのです。 ※(図:低金利環境下での資産運用選択の変化) ### インフレと実質的な資産目減りの不安 2020年代に入ってからの物価上昇は、現金や預金の「実質的な価値」を目減りさせる要因となりました。例えば、年率2%のインフレが続けば、100万円の価値は10年後には80万円程度に目減りします。このような状況で、配当収入は「インフレに対抗する手段」として位置づけられるようになりました。 ### 為替環境と海外高配当株の魅力 円安が進む中、海外の高配当株(特に米国株)は「為替差益」と「高配当」のダブルメリットとして注目されています。例えば、配当利回り5%の米国株を購入し、為替が1ドル=150円から160円に変動すれば、配当金の円換算額はさらに増加します。このような構造が、海外高配当株への関心を高めているのです。 ### 金利上昇局面での構造変化 一方で、金利が上昇局面に入れば、高配当株の魅力は相対的に低下する可能性があります。例えば、無リスク資産(国債など)の利回りが上昇すれば、リスクを取ってまで高配当株を選ぶ必要性は薄れます。この点は、高配当株人気の「持続性」を考える上で重要な視点です。 --- ## 3. 投資家心理の構造:安心・安定・不労所得への渇望 ### キャピタルゲインとインカムゲインの違い 投資の収益源には、大きく分けて2つあります。1つは「キャピタルゲイン」(株価上昇による売却益)、もう1つは「インカムゲイン」(配当や利子などの定期的な収入)です。高配当株が支持される背景には、この2つの収益源に対する**心理的な違い**があります。 ※(図:キャピタルゲインとインカムゲインの比較構造) ### 「確実性志向」と毎月の収入への安心感 キャピタルゲインは、株価が上昇するまで待たなければなりません。一方、インカムゲインは「定期的に現金が入ってくる」という実感を伴います。これは、特に不確実性の高い時代において、「安心」や「安定」を求める心理にマッチします。例えば、「毎月1万円の配当が入る」という事実は、投資家に「資産が働いている」という実感を与えます。 ### 不労所得という言葉の象徴性 「不労所得」という言葉は、単なる収入源を超えた象徴的な意味を持ちます。これは、「働かなくてもお金が入ってくる」という夢や希望を表現しています。特に、終身雇用制度が崩壊し、副業や複業が一般化する現代において、「労働からの解放」というイメージは強い魅力を持つのです。 --- ## 4. 企業行動と市場構造:なぜ企業は高配当を選ぶのか ### 株主還元強化の背景 近年、多くの企業が「株主還元」を強化しています。これは、株主からの資金調達を継続するため、または株価を支えるための戦略です。例えば、成長投資に回す資金を削ってでも配当を増やす企業が増えています。これは、投資家の「配当志向」に応える形で、企業側も「高配当」をアピールするようになった結果です。 ### 自社株買いと配当性向の上昇 自社株買いも、株主還元の一形態です。企業が自社株を買い戻すことで、1株あたりの利益(EPS)が上昇し、結果的に配当性向(利益に対する配当の割合)が高まります。このような動きは、投資家にとって「配当が増える」というインパクトを与え、高配当株への関心をさらに高めます。 ### 成長投資とのバランス 一方で、配当を増やすことは、企業の成長投資を圧迫する可能性もあります。例えば、研究開発費を削ってまで配当を増やせば、長期的な競争力が低下するリスクがあります。この点は、高配当株の「持続可能性」を考える上で重要な視点です。 --- ## 5. SNSと可視化の影響:数字が生活実感を生み出す構造 ### 「年間配当○○万円」という発信の力 SNS上では、「年間配当100万円達成!」といった投稿が頻繁に見られます。このような発信は、配当収入を「具体的な数字」として可視化し、投資家に「自分もできるかもしれない」という期待を抱かせます。これは、投資行動を促進する強力な要因です。 ### 数字の「生活実感」化 例えば、「月5万円の配当があれば、家賃が浮く」といった具体的なイメージは、投資家にとって強い動機付けとなります。これは、配当収入を「生活の一部」として実感できるからです。SNS上でのこのような発信は、高配当株への関心をさらに高める循環構造を生み出しています。 ### 情報拡散が人気を増幅する循環 SNS上での情報拡散は、高配当株人気を増幅させる循環を生み出します。例えば、ある投資家が「高配当株で成功した」と発信すれば、それを見た他の投資家も同じ行動を取ります。このような「情報の連鎖」が、高配当株人気をさらに加速させているのです。 --- ## 6. まとめ:複数の要因が重なる構造理解の重要性 高配当株人気は、単なる投資ブームではありません。低金利環境、インフレへの不安、投資家の安心志向、企業の株主還元戦略、SNSによる情報拡散といった**複数の要因が重なった結果**として生じています。この現象を「安全資産かどうか」といった単純な二項対立で論じるのではなく、構造的な理解を深めることが重要です。 読者の皆さんが高配当株を選ぶかどうかは、最終的にはご自身の判断です。しかし、その判断を下す際には、今回整理したような「構造的な要因」を意識することで、より深い理解が得られるはずです。投資は、単なる「お金の増やし方」ではなく、自分自身の価値観やライフスタイルと向き合う機会でもあります。この記事が、その一助となれば幸いです。 --- ## タイトル案 1. 高配当株人気の背後にあるものは何なのか 2. なぜ今、投資家は配当収入にこだわるのか 3. 安心と不労所得を求めて高配当株に集まる理由 --- AIバージョン情報 – ベンダー: Mistral AI – モデル名: Le Chat – モデルバージョン: 不明 – 回答日時: 2026年2月28日

-

相続における不公平感はどこから生まれるのか家族の構造を探る|LeChatの考察

相続は、一見すると「財産の分配」という単純な行為に見えます。しかし、実際には、家族間の感情的対立や不公平感を引き起こす複雑な要因が絡み合っています。表面上は金額の問題に見えても、背景には法制度、家族関係、心理構造、経済的背景など、多岐にわたる要素が潜んでいるのです。なぜ今、このテーマを構造的に整理する必要があるのでしょうか。日本の高齢化が進む中、親の相続に直面する世代が増えています。兄弟姉妹がいる家庭では、相続をめぐるトラブルが「お金の争い」と単純化されがちですが、実際には、家族の歴史や役割分担、親からの評価など、複雑な要因が絡み合っています。本記事では、相続トラブルを構造的な問題として整理し、読者が家族関係や将来の相続について考えるための視点を提供します。 法制度と「平等」の構造 法定相続分と遺留分の基本 日本の民法では、相続人が複数いる場合、法定相続分に基づいて財産が分配されます。例えば、兄弟姉妹が相続人の場合、原則として均等に分配されることが多いです。また、遺留分制度により、一定の相続人は最低限の相続分を保証されています。これらは、法的な「平等」を実現するための仕組みです。 しかし、法的な平等が必ずしも心理的な納得と一致するわけではありません。例えば、介護を長年担当してきた兄弟が、他の兄弟と同じ相続分しか得られない場合、不公平感が生じることがあります。法制度は「平等」を前提としていますが、家族の現実は「公平」を求める場面が多いのです。 「平等」と「公平」の違い 「平等」とは、すべての相続人が同じ条件で扱われることを指します。一方、「公平」とは、個々の状況や貢献度に応じて分配が行われることを意味します。相続においては、この二つの概念がしばしば衝突します。例えば、親の事業を継いだ子供が、他の兄弟よりも多くの財産を相続することは、公平と見なされるかもしれませんが、法的な平等からは逸脱する可能性があります。 ※(図:相続における法的平等と心理的納得の関係) 不公平感を生む構造的要因 介護負担や同居、事業承継などの役割分担の違い 相続における不公平感の大きな要因の一つは、兄弟間の役割分担の違いです。例えば、親の介護を長年担当してきた兄弟が、他の兄弟と同じ相続分しか得られない場合、不公平感が生じます。また、親の事業を継いだ子供が、他の兄弟よりも多くの財産を相続することも、不公平感を引き起こす可能性があります。これらは、法的な平等と現実の公平が衝突する典型的な例です。 生前贈与や援助の有無による情報の非対称性 親からの生前贈与や経済的援助の有無も、不公平感を生む要因となります。例えば、ある兄弟が親からの援助を受けていた場合、他の兄弟はその事実を知らず、相続時に不公平感を抱くことがあります。情報の非対称性が、相続トラブルを複雑化させるのです。 親からの評価や愛情の再解釈が持つ象徴的意味 相続は、単なる財産の分配ではなく、親からの評価や愛情の再解釈の場でもあります。例えば、ある兄弟が親からの遺産を多く受け取った場合、他の兄弟は「親から愛されていなかったのではないか」と感じることがあります。このような感情的な要素が、相続トラブルを深刻化させることがあります。 家制度的価値観と個人主義的価値観の衝突 日本の伝統的な家制度では、長男が家を継ぐことが一般的でした。しかし、現代では個人主義的な価値観が広まり、兄弟間の平等が求められるようになっています。この価値観の衝突が、相続における不公平感を生む要因の一つです。 ※(図:兄弟間の役割分担と不公平感の構造) 金額以上の「象徴性」 相続財産が「承認」「序列」「評価」を象徴する側面 相続財産は、単なる金銭的価値以上の意味を持ちます。例えば、親の遺品や不動産は、家族の歴史や親からの承認を象徴することがあります。そのため、少額の差でも、大きな対立に発展することがあります。相続は、家族の過去を再解釈する場となり、感情的な対立を引き起こすのです。 なぜ少額の差でも大きな対立に発展しうるのか 相続トラブルが少額の差でも大きな対立に発展する理由は、財産が持つ象徴的な意味にあります。例えば、親の遺品や不動産は、家族の歴史や親からの愛情を象徴するため、その分配が感情的な対立を引き起こすことがあります。相続は、単なる財産の分配ではなく、家族の過去を再解釈する場でもあるのです。 まとめ:相続問題は構造の問題でもある 相続問題は、善悪や人格の問題ではなく、構造的な問題でもあります。法制度、家族関係、心理構造、経済的背景など、多岐にわたる要因が絡み合っています。事前の対話や情報共有が、相続トラブルを防ぐために重要です。読者が自分の家族関係を静かに見つめ直す視点を提供することで、相続問題を構造的に理解し、対話のきっかけとなることを願っています。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 相続において、兄弟間の「不公平感」はどこから生まれるのか。 法制度・家族関係・心理構造・経済的背景などの観点から、 感情論に流れず、構造的に整理・考察してください。 【目的】 – 相続トラブルを「お金の争い」と単純化せず、構造的な問題として整理する – 読者が家族関係や将来の相続について考えるための“視点”を提供する – 法的な平等と心理的な納得の違いを浮き彫りにする 【読者像】 – 30〜60代の一般社会人 – 親の高齢化に直面している世代 – 兄弟姉妹がいる人 – 相続に漠然とした不安や疑問を抱いている層 – 法律には詳しくないが、無関係ではいられないと感じている人 【記事構成】 1. 導入(問題提起) – 相続は「財産分配」でありながら、なぜ感情的対立が起きやすいのかを提示する – 表面上は金額の問題に見えても、背景に別の要素が潜んでいる可能性を示す – なぜ今、このテーマを構造的に整理する必要があるのかを簡潔に説明する 2. 法制度と「平等」の構造 – 法定相続分や遺留分といった制度の基本的な枠組みを簡潔に説明する – 法的な平等が必ずしも心理的な納得と一致しない理由を整理する – 「公平」と「平等」の違いを概念的に言語化する 3. 不公平感を生む構造的要因 – 介護負担や同居、事業承継などの役割分担の違い – 生前贈与や援助の有無による情報の非対称性 – 親からの評価や愛情の再解釈が持つ象徴的意味 – 家制度的価値観と個人主義的価値観の衝突 – ※具体例を挙げてもよいが、断定的・煽情的にならないこと 4. 金額以上の「象徴性」 – 相続財産が「承認」「序列」「評価」を象徴する側面を整理する – なぜ少額の差でも大きな対立に発展しうるのかを構造的に説明する – 相続が「家族の過去を再解釈する場」になる可能性に触れる 5. まとめ – 相続問題は善悪や人格の問題ではなく、構造の問題でもあることを再確認する – 事前の対話や情報共有がなぜ重要なのかを示す – 読者が自分の家族関係を静かに見つめ直す視点を提示して締めくくる – 極端な解決策や断定的結論は提示しないこと 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「争いを煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けない – 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:相続における法的平等と心理的納得の関係) ※(図:兄弟間の役割分担と不公平感の構造) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「相続はなぜ兄弟を対立させるのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 相続における兄弟間の「不公平感」はどこから生まれるのか ## 導入:相続はなぜ感情的対立を生むのか 相続は、一見すると「財産の分配」という単純な行為に見えます。しかし、実際には、家族間の感情的対立や不公平感を引き起こす複雑な要因が絡み合っています。表面上は金額の問題に見えても、背景には法制度、家族関係、心理構造、経済的背景など、多岐にわたる要素が潜んでいるのです。 なぜ今、このテーマを構造的に整理する必要があるのでしょうか。日本の高齢化が進む中、親の相続に直面する世代が増えています。兄弟姉妹がいる家庭では、相続をめぐるトラブルが「お金の争い」と単純化されがちですが、実際には、家族の歴史や役割分担、親からの評価など、複雑な要因が絡み合っています。本記事では、相続トラブルを構造的な問題として整理し、読者が家族関係や将来の相続について考えるための視点を提供します。 --- ## 法制度と「平等」の構造 ### 法定相続分と遺留分の基本 日本の民法では、相続人が複数いる場合、法定相続分に基づいて財産が分配されます。例えば、兄弟姉妹が相続人の場合、原則として均等に分配されることが多いです。また、遺留分制度により、一定の相続人は最低限の相続分を保証されています。これらは、法的な「平等」を実現するための仕組みです。 しかし、法的な平等が必ずしも心理的な納得と一致するわけではありません。例えば、介護を長年担当してきた兄弟が、他の兄弟と同じ相続分しか得られない場合、不公平感が生じることがあります。法制度は「平等」を前提としていますが、家族の現実は「公平」を求める場面が多いのです。 ### 「平等」と「公平」の違い 「平等」とは、すべての相続人が同じ条件で扱われることを指します。一方、「公平」とは、個々の状況や貢献度に応じて分配が行われることを意味します。相続においては、この二つの概念がしばしば衝突します。例えば、親の事業を継いだ子供が、他の兄弟よりも多くの財産を相続することは、公平と見なされるかもしれませんが、法的な平等からは逸脱する可能性があります。 ※(図:相続における法的平等と心理的納得の関係) --- ## 不公平感を生む構造的要因 ### 介護負担や同居、事業承継などの役割分担の違い 相続における不公平感の大きな要因の一つは、兄弟間の役割分担の違いです。例えば、親の介護を長年担当してきた兄弟が、他の兄弟と同じ相続分しか得られない場合、不公平感が生じます。また、親の事業を継いだ子供が、他の兄弟よりも多くの財産を相続することも、不公平感を引き起こす可能性があります。これらは、法的な平等と現実の公平が衝突する典型的な例です。 ### 生前贈与や援助の有無による情報の非対称性 親からの生前贈与や経済的援助の有無も、不公平感を生む要因となります。例えば、ある兄弟が親からの援助を受けていた場合、他の兄弟はその事実を知らず、相続時に不公平感を抱くことがあります。情報の非対称性が、相続トラブルを複雑化させるのです。 ### 親からの評価や愛情の再解釈が持つ象徴的意味 相続は、単なる財産の分配ではなく、親からの評価や愛情の再解釈の場でもあります。例えば、ある兄弟が親からの遺産を多く受け取った場合、他の兄弟は「親から愛されていなかったのではないか」と感じることがあります。このような感情的な要素が、相続トラブルを深刻化させることがあります。 ### 家制度的価値観と個人主義的価値観の衝突 日本の伝統的な家制度では、長男が家を継ぐことが一般的でした。しかし、現代では個人主義的な価値観が広まり、兄弟間の平等が求められるようになっています。この価値観の衝突が、相続における不公平感を生む要因の一つです。 ※(図:兄弟間の役割分担と不公平感の構造) --- ## 金額以上の「象徴性」 ### 相続財産が「承認」「序列」「評価」を象徴する側面 相続財産は、単なる金銭的価値以上の意味を持ちます。例えば、親の遺品や不動産は、家族の歴史や親からの承認を象徴することがあります。そのため、少額の差でも、大きな対立に発展することがあります。相続は、家族の過去を再解釈する場となり、感情的な対立を引き起こすのです。 ### なぜ少額の差でも大きな対立に発展しうるのか 相続トラブルが少額の差でも大きな対立に発展する理由は、財産が持つ象徴的な意味にあります。例えば、親の遺品や不動産は、家族の歴史や親からの愛情を象徴するため、その分配が感情的な対立を引き起こすことがあります。相続は、単なる財産の分配ではなく、家族の過去を再解釈する場でもあるのです。 --- ## まとめ:相続問題は構造の問題でもある 相続問題は、善悪や人格の問題ではなく、構造的な問題でもあります。法制度、家族関係、心理構造、経済的背景など、多岐にわたる要因が絡み合っています。事前の対話や情報共有が、相続トラブルを防ぐために重要です。読者が自分の家族関係を静かに見つめ直す視点を提供することで、相続問題を構造的に理解し、対話のきっかけとなることを願っています。 --- ### タイトル案 1. 相続における不公平感はどこから生まれるのか家族の構造を探る 2. 兄弟間の相続トラブルはなぜ起きるのか法と感情のギャップ 3. 相続はなぜ家族を分断するのか役割と愛情の再解釈を考える --- — AIバージョン情報 – ベンダー: Mistral AI – モデル名: Le Chat – モデルバージョン: 不明 – 回答日時: 2026年2月28日

-

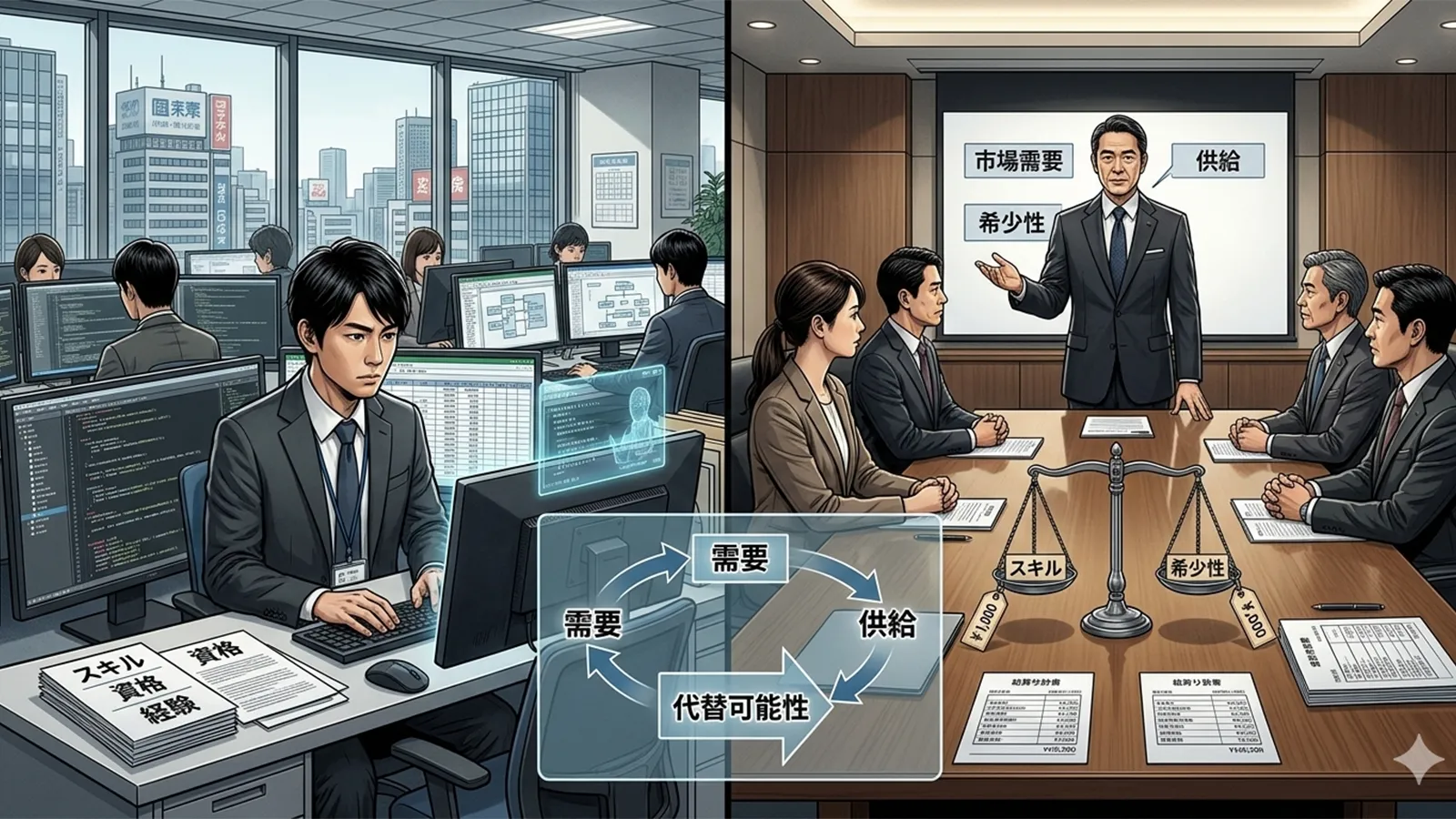

賃金はスキルで決まるのか希少性で決まるのか市場と制度の構造から考える|LeChatの考察

「賃金は努力や能力で決まる」——これは、多くの人が無意識に抱く認識です。学校で優秀な成績を収め、資格を取得し、スキルを磨けば、その対価として高い賃金が得られる。この考え方は、個人の「できること」と「得られる報酬」を直線的に結びつけます。しかし、現実はそう単純ではありません。例えば、同じスキルを持つ人が、業界や企業、国によって大きく異なる賃金を得ているケースは少なくありません。また、AIや自動化が進む現代では、「希少性」という要素が賃金決定に大きな影響を与えています。つまり、「できること」だけでなく、「代わりがいないこと」が報酬を左右するのです。なぜ今、この問いが重要なのでしょうか。それは、AIやグローバル化が進む中で、スキルの価値が流動化し、賃金決定の構造が複雑化しているからです。この記事では、賃金が決まる仕組みを「スキルの対価」と「希少性の対価」の両面から整理し、市場・制度・AI時代の変化という観点から考察します。 スキルの対価という考え方 スキルとは何か スキルとは、個人が保有する能力や技術のことです。具体的には、教育・経験・資格などを通じて身につけた「できること」を指します。例えば、プログラミング言語の習得、外国語の流暢さ、専門的な知識などがこれに該当します。 教育・経験・資格と賃金の関係 一般的に、高度な教育や長年の経験、難易度の高い資格は、賃金の上昇につながります。例えば、医師や弁護士などの専門職は、長期の教育と資格取得が必要なため、高賃金が期待できます。これは、「スキルの対価」という考え方が成り立つ典型的な例です。 なぜ「スキルがある=高賃金」と単純化できないのか しかし、スキルと賃金が常に比例するわけではありません。例えば、同じプログラミングスキルを持つエンジニアでも、企業や業界、国によって賃金は大きく異なります。また、スキルが高くても、市場での需要が低ければ、賃金は上がりません。さらに、組織内の評価制度や交渉力、業界の慣習など、スキル以外の要因も賃金に影響を与えます。 希少性の対価という考え方 需要と供給のバランス 賃金は、市場における需要と供給のバランスによっても決まります。例えば、AIエンジニアの需要が高まれば、そのスキルを持つ人は希少性が高まり、賃金も上昇します。逆に、供給が需要を上回れば、賃金は下がります。 代替可能性の影響 希少性は、「代わりがいるかどうか」にも左右されます。例えば、単純作業はAIやロボットに代替されやすいため、希少性が低く、賃金も低くなりがちです。一方、創造性や判断力を要する仕事は、代替が難しく、希少性が高まります。 希少性だけでは説明できないケース ただし、希少性だけで賃金が決まるわけではありません。例えば、希少なスキルを持っていても、そのスキルに需要がなければ、高賃金は期待できません。また、希少性が高くても、組織内の評価制度や業界の慣習によって賃金が抑えられることもあります。 市場以外の要因 組織内制度の影響 賃金は、組織内の制度によっても大きく左右されます。例えば、年功序列制度が残る企業では、経験年数が賃金に直結します。一方、成果主義の企業では、実績が賃金に反映されます。また、評価制度の透明性や公平性も、賃金格差を生む要因となります。 交渉力と情報格差 賃金は、交渉力や情報の非対称性によっても変わります。例えば、転職時に自分の市場価値を正確に把握し、交渉できる人は、高い賃金を得やすくなります。一方、情報が不足していると、適切な賃金を得られない可能性があります。 国家政策と業界構造 賃金は、国家政策や業界構造によっても影響を受けます。例えば、最低賃金制度や労働組合の存在は、賃金の下限を決めます。また、業界によっては、慣習的に賃金が高く設定されている場合もあります。 同じスキルでも賃金が異なる理由 同じスキルを持つ人が、異なる賃金を得る理由は、上記の要因が複雑に絡み合っているからです。例えば、同じプログラミングスキルを持つエンジニアでも、企業の規模や業界、国によって賃金は変わります。また、組織内の評価制度や交渉力、業界の慣習なども影響します。 AI時代の変化 AIによるスキルの一般化 AIの進化により、多くのスキルが一般化し、希少性が低下しています。例えば、データ分析や翻訳など、AIが代替できるスキルは、賃金が下がる可能性があります。一方、AIを活用するスキルや、AIでは代替できない創造性や判断力は、希少性が高まります。 希少性の移動 AI時代では、希少性が「作業」から「設計」「判断」「責任」へと移動しています。例えば、AIがデータ分析を担う一方で、その分析結果を活用した戦略立案や意思決定は、人間の役割となります。これにより、賃金の高い仕事は、AIとの協業や責任を伴う仕事へとシフトしています。 スキルの「組み合わせ」と「位置取り」の重要性 AI時代では、単一のスキルよりも、複数のスキルを組み合わせる能力や、市場での「位置取り」が重要になります。例えば、プログラミングスキルとビジネススキルを組み合わせることで、新たな価値を生み出し、希少性を高めることができます。また、AIが苦手とする領域(例えば、人間の感情や倫理的判断)に位置取りすることで、賃金を高めることが可能です。 まとめ:賃金は単一要因では決まらない 賃金は、「スキルの対価」だけでも、「希少性の対価」だけでも決まりません。市場の需要と供給、組織内の制度、交渉力、国家政策、業界構造、AI時代の変化——これらが複雑に絡み合い、賃金を決定しています。 「スキルを磨く」ことはもちろん重要です。しかし、同時に「どこでそのスキルを使うか」という視点も欠かせません。例えば、同じスキルでも、需要の高い業界や企業で活用すれば、希少性が高まり、賃金も上昇します。また、AI時代では、単一のスキルよりも、複数のスキルを組み合わせる能力や、市場での位置取りが重要になります。 最後に、読者の皆さんに問いかけます。あなたのスキルは、どのような市場や組織で最も価値を発揮できるでしょうか。そして、その価値を最大化するために、今、何ができるでしょうか。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 賃金は「スキルの対価」なのか、それとも「希少性の対価」なのか。 市場構造・需要供給・組織制度・AI時代の変化という観点から、冷静かつ多面的に整理・考察してください。 【目的】 – 「能力が高ければ給料は上がる」という単純化を避け、賃金決定の構造を整理する – 読者が自分のキャリア戦略を考えるための“視点”を提供する – スキル・希少性・市場・制度の関係性を構造として可視化する 【読者像】 – 一般社会人(20〜50代) – キャリア形成に関心のあるビジネスパーソン – 転職や副業を検討している層 – 「なぜあの仕事は高給なのか?」と疑問を持ったことがある人 【記事構成】 1. 導入(問題提起) – 「賃金は努力や能力で決まる」という一般的な認識を提示する – 一方で、必ずしもスキル量と賃金が比例しない現実を示す – なぜこの問いが現代的なテーマなのかを簡潔に説明する 2. スキルの対価という考え方 – スキル=個人が保有する能力であることを整理する – 教育・経験・資格と賃金の関係を説明する – なぜ「スキルがある=高賃金」と単純化できないのかを構造的に示す 3. 希少性の対価という考え方 – 市場における需要と供給のバランスを説明する – 代替可能性(他の人やAIで代わりがきくかどうか)に触れる – 「希少だが需要がない場合」の限界も整理する 4. 市場以外の要因 – 組織内制度(年功序列・評価制度) – 交渉力・情報格差 – 国家政策・業界構造 – 同じスキルでも賃金が異なる理由を制度面から説明する 5. AI時代の変化 – AIによってスキルの一般化が進む構造 – 希少性の移動(作業から設計・判断・責任へ) – 「スキル」そのものよりも「組み合わせ」や「位置取り」が重要になる可能性を整理する ※(図:賃金決定の構造モデル) ※(図:スキル・希少性・需要の関係図) 6. まとめ – 賃金は単一要因では決まらないことを再確認する – 「スキルを磨く」だけでなく「どこで使うか」という視点を提示する – 読者が自分の立ち位置を考える余白を残して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「格差」や「搾取」といった感情的ワードは過度に使用しない 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の価値観を押し付けない – 個人責任論にも市場万能論にも偏らない 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「3年後、あなたの仕事は残っているか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: ### 賃金は「スキルの対価」か、「希少性の対価」か:市場・制度・AI時代の構造から考える --- #### 1. 導入:賃金は本当に「努力の結果」なのか 「賃金は努力や能力で決まる」——これは、多くの人が無意識に抱く認識です。学校で優秀な成績を収め、資格を取得し、スキルを磨けば、その対価として高い賃金が得られる。この考え方は、個人の「できること」と「得られる報酬」を直線的に結びつけます。 しかし、現実はそう単純ではありません。例えば、同じスキルを持つ人が、業界や企業、国によって大きく異なる賃金を得ているケースは少なくありません。また、AIや自動化が進む現代では、「希少性」という要素が賃金決定に大きな影響を与えています。つまり、「できること」だけでなく、「代わりがいないこと」が報酬を左右するのです。 なぜ今、この問いが重要なのでしょうか。それは、AIやグローバル化が進む中で、スキルの価値が流動化し、賃金決定の構造が複雑化しているからです。この記事では、賃金が決まる仕組みを「スキルの対価」と「希少性の対価」の両面から整理し、市場・制度・AI時代の変化という観点から考察します。 --- #### 2. スキルの対価という考え方 ##### スキルとは何か スキルとは、個人が保有する能力や技術のことです。具体的には、教育・経験・資格などを通じて身につけた「できること」を指します。例えば、プログラミング言語の習得、外国語の流暢さ、専門的な知識などがこれに該当します。 ##### 教育・経験・資格と賃金の関係 一般的に、高度な教育や長年の経験、難易度の高い資格は、賃金の上昇につながります。例えば、医師や弁護士などの専門職は、長期の教育と資格取得が必要なため、高賃金が期待できます。これは、「スキルの対価」という考え方が成り立つ典型的な例です。 ##### なぜ「スキルがある=高賃金」と単純化できないのか しかし、スキルと賃金が常に比例するわけではありません。例えば、同じプログラミングスキルを持つエンジニアでも、企業や業界、国によって賃金は大きく異なります。また、スキルが高くても、市場での需要が低ければ、賃金は上がりません。さらに、組織内の評価制度や交渉力、業界の慣習など、スキル以外の要因も賃金に影響を与えます。 --- #### 3. 希少性の対価という考え方 ##### 需要と供給のバランス 賃金は、市場における需要と供給のバランスによっても決まります。例えば、AIエンジニアの需要が高まれば、そのスキルを持つ人は希少性が高まり、賃金も上昇します。逆に、供給が需要を上回れば、賃金は下がります。 ##### 代替可能性の影響 希少性は、「代わりがいるかどうか」にも左右されます。例えば、単純作業はAIやロボットに代替されやすいため、希少性が低く、賃金も低くなりがちです。一方、創造性や判断力を要する仕事は、代替が難しく、希少性が高まります。 ##### 希少性だけでは説明できないケース ただし、希少性だけで賃金が決まるわけではありません。例えば、希少なスキルを持っていても、そのスキルに需要がなければ、高賃金は期待できません。また、希少性が高くても、組織内の評価制度や業界の慣習によって賃金が抑えられることもあります。 --- #### 4. 市場以外の要因 ##### 組織内制度の影響 賃金は、組織内の制度によっても大きく左右されます。例えば、年功序列制度が残る企業では、経験年数が賃金に直結します。一方、成果主義の企業では、実績が賃金に反映されます。また、評価制度の透明性や公平性も、賃金格差を生む要因となります。 ##### 交渉力と情報格差 賃金は、交渉力や情報の非対称性によっても変わります。例えば、転職時に自分の市場価値を正確に把握し、交渉できる人は、高い賃金を得やすくなります。一方、情報が不足していると、適切な賃金を得られない可能性があります。 ##### 国家政策と業界構造 賃金は、国家政策や業界構造によっても影響を受けます。例えば、最低賃金制度や労働組合の存在は、賃金の下限を決めます。また、業界によっては、慣習的に賃金が高く設定されている場合もあります。 ##### 同じスキルでも賃金が異なる理由 同じスキルを持つ人が、異なる賃金を得る理由は、上記の要因が複雑に絡み合っているからです。例えば、同じプログラミングスキルを持つエンジニアでも、企業の規模や業界、国によって賃金は変わります。また、組織内の評価制度や交渉力、業界の慣習なども影響します。 --- #### 5. AI時代の変化 ##### AIによるスキルの一般化 AIの進化により、多くのスキルが一般化し、希少性が低下しています。例えば、データ分析や翻訳など、AIが代替できるスキルは、賃金が下がる可能性があります。一方、AIを活用するスキルや、AIでは代替できない創造性や判断力は、希少性が高まります。 ##### 希少性の移動 AI時代では、希少性が「作業」から「設計」「判断」「責任」へと移動しています。例えば、AIがデータ分析を担う一方で、その分析結果を活用した戦略立案や意思決定は、人間の役割となります。これにより、賃金の高い仕事は、AIとの協業や責任を伴う仕事へとシフトしています。 ##### スキルの「組み合わせ」と「位置取り」の重要性 AI時代では、単一のスキルよりも、複数のスキルを組み合わせる能力や、市場での「位置取り」が重要になります。例えば、プログラミングスキルとビジネススキルを組み合わせることで、新たな価値を生み出し、希少性を高めることができます。また、AIが苦手とする領域(例えば、人間の感情や倫理的判断)に位置取りすることで、賃金を高めることが可能です。 --- #### 6. まとめ:賃金は単一要因では決まらない 賃金は、「スキルの対価」だけでも、「希少性の対価」だけでも決まりません。市場の需要と供給、組織内の制度、交渉力、国家政策、業界構造、AI時代の変化——これらが複雑に絡み合い、賃金を決定しています。 「スキルを磨く」ことはもちろん重要です。しかし、同時に「どこでそのスキルを使うか」という視点も欠かせません。例えば、同じスキルでも、需要の高い業界や企業で活用すれば、希少性が高まり、賃金も上昇します。また、AI時代では、単一のスキルよりも、複数のスキルを組み合わせる能力や、市場での位置取りが重要になります。 最後に、読者の皆さんに問いかけます。あなたのスキルは、どのような市場や組織で最も価値を発揮できるでしょうか。そして、その価値を最大化するために、今、何ができるでしょうか。 --- ### タイトル案 1. 賃金はスキルで決まるのか希少性で決まるのか市場と制度の構造から考える 2. 同じスキルでも賃金が変わる理由需要供給と組織の仕組みを整理する 3. AI時代の賃金決定スキルと希少性の関係を市場と制度から解きほぐす --- AIバージョン情報 – ベンダー: Mistral AI – モデル名: Le Chat – モデルバージョン: 不明 – 回答日時: 2026年2月28日