住宅ローンは、多くの人にとって「夢の入口」として語られる一方、数十年単位の長期金融契約でもあります。家族の幸せや安定した生活の象徴として描かれる「マイホーム取得」と、毎月の返済、金利変動、担保不動産の存在という現実が同時に存在するのはなぜでしょうか。ここでは、個人・金融・社会構造の複数視点から住宅ローンを整理し、読者の皆さんがご自身の状況に照らして考えるための材料を提供します。 「夢の入口」としての住宅ローン 持ち家信仰と家族形成の結びつき 住宅ローンを「夢の入口」と見なす視点は、持ち家取得が家族の基盤を築くものとして位置づけられることに由来します。日本では、戦後復興期から「マイホームを持つ」ことが結婚や子育ての自然な流れとして語られてきました。核家族化が進む中で、持ち家はプライベートな空間を提供し、精神的な安心感を与える存在となっています。 社会的安定と成功モデルの役割 住宅取得は社会的成功の象徴としても機能してきました。高度経済成長期には、勤労者がローンを組んで家を買うことがステータス向上の手段でした。文化的に「借金は悪いもの」というイメージがある一方で、住宅ローンは「良い借金」として例外視される傾向があります。これは、教育や仕事と並ぶ人生のマイルストーンとして、社会的に奨励されてきたためです。心理的には、所有感が自己実現を満たす側面もあります。 心理・文化・社会制度の影響 これらの見方は、心理的な要因(所有欲求)、文化的な要因(家族主義)、社会制度的な要因(住宅支援制度)によって支えられています。たとえば、公的融資や民間ローンの普及がこうしたイメージを強化します。都市部ではマンション購入が主流ですが、地方では一戸建てが「夢」の象徴として残っています。 ※(図:持ち家信仰の心理・文化・社会の三層モデル) 「長期金融契約」としての住宅ローン 長期契約の特徴 住宅ローンは、基本的に20〜35年程度の長期契約です。借り手は将来の収入を前提に資金を調達するため、即時の住宅取得が可能になりますが、転職や病気などの生活変化が起きると負担が増す可能性があります。 金利リスクの存在 金利は変動型と固定型があり、金利リスク(金利変動による返済額の変化)を伴います。変動型は低金利時代に有利ですが、将来的な上昇で返済額が増大する恐れがあります。固定型は安定しますが、最初から金利が高い傾向です。これらは借り手のリスク許容度を試す要素となります。 担保としての不動産 ローンは不動産を担保(抵当権設定)とし、返済不能時は物件が処分される仕組みです。これにより銀行はリスクを軽減しますが、借り手にとっては資産の流動性が低下し、家を売却しにくくなる側面があります。 信用創造との関係 金融商品として特殊なのは、信用創造(銀行が預金を基に貸し出しを増やす仕組み)と密接に関わる点です。住宅ローンは経済全体の資金循環を促進しますが、借り手個人にとっては信用スコア(返済履歴など)が将来の借入に影響します。これにより、単なる借金ではなく金融システムの一部として機能します。 ※(図:住宅ローンと信用創造の関係) 住宅ローンを支える社会構造 不動産市場の役割 住宅ローンは不動産市場の動向に強く左右されます。地価の上昇が期待されれば投資的側面が強まりますが、バブル崩壊のような事例では逆効果です。市場は需給バランスや都市化によって変動し、個人の選択を制約します。 銀行システムの位置づけ 銀行は預金者から集めた資金を住宅ローンとして貸し出します。これは利益源泉ですが、リスク管理(不良債権防止)が鍵です。低金利政策下では銀行の収益圧力が増し、審査基準が変化する傾向があります。 国家の住宅政策と税制 国家は住宅政策を通じてローンを後押しします。たとえば住宅ローン控除(所得税減税)は取得を促進します。これらは人口減少対策や経済活性化を目的とし、個人の「夢」を社会目標に結びつけます。ただし、税制は所得格差を助長する側面もあります。 「個人の選択」と「制度設計」の関係 住宅ローンは個人の選択のように見えますが、制度設計(政策・市場・金融)が基盤です。たとえば団塊世代の大量取得が市場を形成したように、社会構造が個人の行動を方向づけます。ここで自身の選択がどれだけ「自由」かを考える材料になります。 重要なのは「住宅購入」ではなく「信用との契約」 将来所得を担保にする側面 住宅ローンの本質は住宅購入ではなく、信用との契約です。借り手は将来の所得を担保に資金を得るため、キャリアや健康が前提となります。これにより柔軟な生活設計が難しくなる場合があります。 資産形成と流動性拘束の両面 一方で資産形成の手段としても機能します。完済すれば不動産が資産となり、インフレ対策になります。ただし、流動性拘束(売却しにくさ)がデメリットです。これらは個人のライフステージによって評価が変わります。 人間と金融の構造的な関係 感情論を離れ構造的に見ると、住宅ローンは人間の欲求(安定)と金融の論理(リスク分散)を接続します。個人は金融システムの参加者となり、社会全体の安定に寄与しますが、逆もまた然りです。ここで自身の「信用」をどう管理するかを考察する視点を提供します。 ※(図:個人・金融・社会構造の三層モデル) まとめ:住宅ローンを多角的に捉える 住宅ローンは単なる「夢の入口」でも「長期金融契約」でもなく、両者の交点にある可能性があります。それは個人の人生設計と社会の金融構造が接続する装置として機能します。家族の安心を求める一方で、金利変動や政策変更に影響される点がそれを示します。最終的に、ご自身の価値観や状況に照らして住宅ローンとは何かを考えることが重要です。この考察がそのためのヒントになれば幸いです。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 住宅ローンは 「夢の入口」なのか それとも 「長期金融契約」なのかについて、 個人・金融・社会構造の複数視点から整理・考察してください。 【目的】 – 持ち家取得をめぐる感情論(夢・安心・成功)と、金融契約としての現実を分離して整理する – 住宅ローンを「個人の買い物」ではなく、社会構造の中の装置として理解する視点を提供する – 読者が、自分にとって住宅ローンとは何かを考えるための材料を提示する 【読者像】 – 一般社会人(25〜60代) – 住宅購入を検討している人 – すでに住宅ローンを抱えている人 – 将来の資産形成や生活設計に関心がある人 – 金融知識は専門レベルではないが、無関係ではいられないと感じている層 【記事構成】 1. 導入(問題提起) – 住宅ローンが「人生のイベント」として語られる背景を提示する – 一方で、数十年単位の金融契約であるという現実を提示する – なぜこの2つの見方が同時に存在するのかを問いとして提示する 2. 「夢の入口」としての住宅ローン – 持ち家信仰、家族形成、社会的安定などとの結びつきを整理する – なぜ住宅取得が人生の成功モデルとして語られてきたのかを説明する – 心理・文化・社会制度の影響を整理する 3. 「長期金融契約」としての住宅ローン – 住宅ローンの基本構造を整理する ・長期契約 ・金利リスク ・担保(不動産) ・信用創造との関係 – なぜ金融商品として極めて特殊な性質を持つのかを説明する 4. 住宅ローンを支える社会構造 – 不動産市場 – 銀行システム – 国家の住宅政策 – 税制(住宅ローン控除など) – 「個人の選択」と「制度設計」の関係を整理する 5. 重要なのは「住宅購入」ではなく「信用との契約」 – 将来所得を担保にする契約という側面を説明する – 資産形成と流動性拘束(動きにくくなる性質)の両面を整理する – 感情論ではなく構造として人間と金融の関係を言語化する 6. まとめ – 住宅ローンは単なる夢でも単なる契約でもない可能性を示す – 個人の人生設計と社会の金融構造が接続する装置として整理する – 読者が自分の立場を考えるための視点を提示して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の価値観(持ち家推奨・否定など)を押し付けない – 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:住宅ローンと信用創造の関係) ※(図:個人・金融・社会構造の三層モデル) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「住宅ローンは人生選択か金融装置か?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 住宅ローンの二面性を考える ## 導入:住宅ローンをめぐる二つの見方 住宅ローンは、多くの人にとって人生の大きなイベントとして語られます。たとえば、マイホームを手に入れる瞬間は、家族の幸せや安定した生活の象徴として描かれることが少なくありません。一方で、住宅ローンは数十年単位で続く金融契約でもあります。毎月の返済、金利の変動、担保となる不動産の存在など、現実的な側面が伴います。この二つの見方—「夢の入口」と「長期金融契約」—が同時に存在するのはなぜでしょうか。ここでは、個人、金融、社会構造の視点からこれを整理し、考察します。読者の皆さんが、ご自身の状況に照らして考えるための材料を提供することを目指します。 ## 「夢の入口」としての住宅ローンの背景 ### 持ち家信仰と家族形成の結びつき 住宅ローンを「夢の入口」と見なす視点は、持ち家取得が家族の基盤を築くものとして位置づけられることに由来します。日本では、古くから「マイホームを持つ」ことが、結婚や子育ての自然な流れとして語られてきました。これは、戦後復興期の住宅政策が、家族単位の安定を促進した影響が大きいです。たとえば、核家族化が進む中で、持ち家はプライベートな空間を提供し、精神的な安心感を与えます。 ### 社会的安定と成功モデルの役割 さらに、住宅取得は社会的成功の象徴として機能してきました。高度経済成長期に、勤労者がローンを組んで家を買うことが、ステータス向上の手段だったからです。文化的に見て、「借金は悪いもの」というイメージがある一方で、住宅ローンは「良い借金」として例外視されます。これは、教育や仕事と並ぶ人生のマイルストーンとして、社会的に奨励されてきたためです。心理的には、所有感が自己実現を満たす側面もあります。 ### 心理・文化・社会制度の影響 これらの見方は、心理的な要因(所有欲求)、文化的な要因(家族主義)、社会制度的な要因(住宅支援制度)によって支えられています。たとえば、公的融資や民間ローンの普及が、こうしたイメージを強化します。ただし、これらは時代や地域によって変動します。都市部ではマンション購入が主流ですが、地方では一戸建てが「夢」の象徴として残っています。 ※(図:持ち家信仰の心理・文化・社会の三層モデル) ## 「長期金融契約」としての住宅ローンの構造 ### 長期契約の特徴 住宅ローンは、基本的に長期の金融契約です。返済期間が20〜35年程度と長く、借り手は将来の収入を前提に資金を調達します。これにより、即時の住宅取得が可能になりますが、途中で生活変化(転職や病気)が起きると負担が増す可能性があります。 ### 金利リスクの存在 金利は変動型や固定型があり、金利リスク(金利変動による返済額の変化)を伴います。変動型の場合、低金利時代は有利ですが、将来的な上昇で返済額が増大する恐れがあります。一方、固定型は安定しますが、最初から金利が高い傾向です。これらは、借り手のリスク許容度を試す要素です。 ### 担保としての不動産 ローンは不動産を担保(抵当権設定)とし、返済不能時は物件が処分される仕組みです。これにより、銀行はリスクを軽減しますが、借り手にとっては資産の流動性が低下します。つまり、家を売却しにくくなる側面があります。 ### 信用創造との関係 金融商品として特殊なのは、信用創造(銀行が預金を基に貸し出しを増やす仕組み)と密接に関わる点です。住宅ローンは、経済全体の資金循環を促進しますが、借り手個人にとっては、信用スコア(返済履歴など)が将来の借入に影響します。これにより、単なる借金ではなく、金融システムの一部として機能します。 ※(図:住宅ローンと信用創造の関係) ## 住宅ローンを支える社会構造の考察 ### 不動産市場の役割 住宅ローンは、不動産市場の動向に左右されます。地価の上昇が期待されれば、投資的側面が強まりますが、バブル崩壊のような事例では逆効果です。市場は需給バランスや都市化によって変動し、個人の選択を制約します。 ### 銀行システムの位置づけ 銀行は、預金者から集めた資金を住宅ローンとして貸し出します。これは、利益源泉ですが、リスク管理(不良債権防止)が鍵です。低金利政策下では、銀行の収益圧力が増し、審査基準が変化します。 ### 国家の住宅政策と税制 国家は、住宅政策を通じてローンを後押しします。たとえば、住宅ローン控除(所得税減税)は、取得を促進します。これらは、人口減少対策や経済活性化を目的とし、個人の「夢」を社会目標に結びつけます。ただし、税制は所得格差を助長する側面もあります。 ### 「個人の選択」と「制度設計」の関係 これらを整理すると、住宅ローンは個人の選択のように見えますが、制度設計(政策・市場・金融)が基盤です。たとえば、団塊世代の大量取得が市場を形成したように、社会構造が個人の行動を方向づけます。読者は、ここで自身の選択がどれだけ「自由」かを考える材料を得られるでしょう。 ## 重要なのは「住宅購入」ではなく「信用との契約」 ### 将来所得を担保にする側面 住宅ローンの本質は、住宅購入ではなく、信用との契約です。借り手は将来の所得を担保に資金を得るため、キャリアや健康が前提となります。これにより、柔軟な生活設計が難しくなる場合があります。 ### 資産形成と流動性拘束の両面 一方で、資産形成の手段としても機能します。完済すれば不動産が資産となり、インフレ対策になります。ただし、流動性拘束(売却しにくさ)がデメリットです。これらは、個人のライフステージによって評価が変わります。 ### 人間と金融の構造的な関係 感情論を離れ、構造的に見ると、住宅ローンは人間の欲求(安定)と金融の論理(リスク分散)を接続します。個人は金融システムの参加者となり、社会全体の安定に寄与しますが、逆もまた然りです。ここで、読者の皆さんが自身の「信用」をどう管理するかを考察する視点を提供します。 ※(図:個人・金融・社会構造の三層モデル) ## まとめ:住宅ローンを多角的に捉える 住宅ローンは、単なる「夢の入口」でも「長期金融契約」でもなく、両者の交点にある可能性があります。それは、個人の人生設計と社会の金融構造が接続する装置として機能します。たとえば、家族の安心を求める一方で、金利変動や政策変更に影響される点がそれを示します。最終的に、読者の皆さんが、ご自身の価値観や状況に照らして、住宅ローンとは何かを考えることが重要です。この考察が、そのためのヒントになれば幸いです。 ## タイトル案 住宅ローンは安定の象徴か債務の連鎖か 持ち家は家族の絆か金融の枷か 住宅ローンは人生の基盤か信用の賭けか --- AIバージョン情報 – ベンダー: xAI – モデル名: Grok 4 – モデルバージョン: 不明 – 回答日時: February 07, 2026 06:21 AM JST

Grok

-

住宅ローンは安定の象徴か債務の連鎖か|Grokの考察

-

賃貸借契約は生活保障の仕組みなのか市場経済の取引なのか|Grokの考察

私たちの日常生活で欠かせない住居は、単に「住む場所」として機能するだけでなく、社会全体の仕組みに深く関わっています。賃貸借契約を考えてみると、それは借主の生活基盤を守る「住居保障」の側面を持つ一方で、貸主の資産運用や市場の需給に基づく「市場取引」の性格も帯びています。この二つの側面は、対立するものではなく、重なり合う形で存在します。なぜ賃貸住宅を単純な市場商品や福祉制度と断定できないのでしょうか。それは、住居が生活必需品であると同時に、高額な資産価値を持つためです。この記事では、こうした特殊性を、社会構造・制度・経済・金融・生活インフラの観点から整理し、考察します。読者の皆さんが、持ち家や賃貸の選択を考える際の視点を提供することを目指します。 住居保障としての側面 生活基盤としての役割 住居は、人々が生活を営むための基盤です。賃貸借契約では、借主が安定して居住できるように、さまざまな保護制度が設けられています。例えば、借地借家法(日本における借主の権利を保護する法律)では、貸主が一方的に契約を解除しにくい仕組みがあります。これは、住居を失うことが生活の崩壊を招く可能性を考慮したものです。 社会構造の観点から見ると、住居保障は社会の安定を支える仕組みです。家族の生活空間として機能し、教育や健康維持の基盤となります。もし住居が不安定になると、精神的なストレスが増大し、労働生産性や社会参加が低下する恐れがあります。このように、賃貸住宅は個人の生活インフラとして位置づけられます。 借主保護制度の仕組み 具体的に、借主保護制度には、更新拒絶の制限や立ち退き料の要求が含まれます。これらは、経済的な弱者である借主を守るためのものです。制度の背景には、戦後復興期の住宅不足から生まれた社会保障の考え方が残っています。欧米諸国でも、似たようなレントコントロール(家賃統制)制度が存在し、急激な家賃上昇を防いでいます。 生活インフラとして捉えると、住居は水道や電力と同じく、公共性が高いと言えます。政府が公営住宅を提供したり、家賃補助制度を設けたりするのは、この観点からです。こうした仕組みは、貧困層の居住権を保障し、社会全体の格差是正に寄与します。 社会安定とのつながり 住居保障は、社会の安定装置としても機能します。例えば、ホームレスの増加は治安悪化や医療負担の増大を招くため、賃貸契約の保護は予防的な役割を果たします。経済の視点では、安定した住居が消費や投資を促進し、景気循環を支えます。このように、住居保障は個人の生活を超えて、社会構造全体に影響を与えています。 ※(図:住居保障の階層構造-個人生活から社会安定へ) 市場取引としての側面 資産運用としての位置づけ 一方で、賃貸借契約は市場取引の典型です。貸主は不動産を投資対象として所有し、家賃収入を得ます。不動産は、株式や債券と並ぶ資産クラス(投資のカテゴリ)として、金融市場で取引されます。例えば、不動産投資信託(REIT:不動産を証券化した投資商品)を通じて、個人投資家が賃貸住宅に間接的に投資可能です。 経済の観点から、家賃は需給バランスで決まります。人気の立地では家賃が高くなり、供給過多の地域では低下します。これは、市場メカニズム(価格調整機能)が働いている証です。グローバル化が進む中、海外投資マネーが流入し、都市部の家賃を押し上げるケースも見られます。 需給と立地価値の影響 立地価値は、市場取引の鍵です。交通アクセスの良さや周辺施設の充実が、賃貸物件の価格を左右します。これにより、都市部と地方の格差が生じ、社会構造に影響を与えます。金融の側面では、貸主が銀行融資を受けて物件を購入し、家賃で返済する構造があります。これは、住宅が金融商品として機能している例です。 また、インフレ時には不動産価値が上昇しやすいため、ヘッジ(リスク回避)手段として活用されます。こうした市場性は、経済成長を促進しますが、一方で投機的な取引を招く可能性もあります。 金融・資本市場との接続 住宅市場は、資本市場と密接に結びついています。例えば、サブプライムローン危機(2008年の金融危機の引き金となった住宅ローン問題)では、住宅が金融商品化された結果、市場崩壊が起きました。日本でも、不動産融資の拡大がバブル経済を助長した歴史があります。このように、賃貸契約は経済・金融のダイナミクスに組み込まれています。 ※(図:住宅と金融市場の接続イメージ-投資マネーの流れ) なぜ二重構造になるのか 住居の特殊性:必需財と資産の兼ね備え 賃貸借契約が住居保障と市場取引の二重構造を持つのは、住居が「生活必需財」と「高額資産」の両面を有するためです。必需財として、誰もが必要とする一方、資産として高額で流動性が低いため、市場原理だけでは調整しにくいのです。 他制度との比較 例えば、医療制度を比較すると、医療は公的保険で保障されつつ、民間市場も存在します。教育も、公教育が基盤ですが、私立校の市場があります。住居も同様に、公私混合の構造です。この重なりは、社会の成熟度によってバランスが変わります。福祉国家型の北欧では保障寄り、市場主義の米国では取引寄りです。 金融制度との比較では、住宅ローンが住居を資産化します。借主は家賃を支払うが、貸主はローン返済に充てるため、金融の連鎖が生じます。生活インフラとして、水道は公営が多いですが、住居は民間主導です。この差は、住居の資産性が大きいためです。 バランスの変動可能性 国家の役割も重要です。政府が規制を強めると保障が増し、緩めると市場が活性化します。日本では、借主保護が強いですが、最近の空き家問題で市場改革が進んでいます。グローバル化や少子高齢化で、この構造は変化します。例えば、人口減少で需給が緩むと、市場性が弱まる可能性があります。読者の皆さんは、自国や地域の文脈で考えてみてください。 重要なのは「住居」ではなく「社会の安定装置」 社会安定への影響 住宅市場は、社会の安定装置として機能します。安定した住居がなければ、家計の不安定化を招き、消費が減退します。経済の観点では、住宅投資がGDP(国内総生産)の大きな部分を占め、景気変動に影響します。 家計・人口構造との接続 金融システムとのつながりは顕著です。住宅価格の下落が銀行の不良債権を増やし、信用収縮を起こすリスクがあります。人口構造では、高齢者の住居保障が年金や医療負担に連動します。若年層の家賃負担が高くなると、結婚・出産が遅れ、少子化を加速させる可能性もあります。 家計視点では、家賃やローンが可処分所得(自由に使えるお金)を圧迫します。これが、教育投資やレジャーを減らし、生活の質を低下させる恐れがあります。社会構造として、住宅格差が階層固定化を招く場合もあります。 単なる不動産問題ではない可能性 このように、住居問題は不動産を超え、社会全体の安定に直結します。政策が市場を重視するか保障を優先するかで、社会の形が変わるのです。住居を安定装置として見ると、気候変動や災害リスクも考慮されます。例えば、耐震基準は保障側面を強めますが、コスト増で市場性を変えます。この多角的なつながりを理解すると、住居の選択が社会参加の選択になることがわかります。 ※(図:住宅市場と社会安定の連鎖) まとめ:視点の多角化を促す 賃貸借契約は、住居保障と市場取引の両面を持ち、単純にどちらかとは言い切れません。それは、社会の複雑さを反映した構造です。借主保護が強い点では保障的ですが、家賃の市場形成では取引的です。この重なりは、住居の特殊性から生まれます。 読者の皆さんが住宅を考える際、どの視点を取るかで意味が変わります。例えば、生活基盤を重視するなら保障制度を、資産運用なら市場動向を注視するでしょう。最終的に、持ち家か賃貸かの選択は、個人の価値観と社会環境のバランスです。この記事が、皆さんの思考の材料になれば幸いです。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 賃貸借契約は 「住居保障(生活基盤を支える社会的仕組み)」なのか、 それとも 「市場取引(資産・価格・需給による経済活動)」なのかについて、 社会構造・制度・経済・金融・生活インフラの視点から整理・考察してください。 【目的】 – 賃貸住宅を単なる「住まい」ではなく、社会構造の一部として捉える – 「市場か福祉か」という二項対立ではなく、重なり合う構造として整理する – 住居・資産・金融・社会安定の関係性を可視化する – 読者が住宅・生活・資産の関係を考えるための“視点”を提供する 【読者像】 – 一般社会人(20〜50代) – 持ち家か賃貸かを考えている層 – 住宅ローンや家賃負担に関心がある層 – 不動産・金融の専門知識はないが関心がある層 【記事構成】 1. 導入(問題提起) – 住居は「生活の基盤」なのか「資産市場の商品」なのかという問いを提示する – なぜ賃貸住宅は単純な市場商品とも福祉制度とも言い切れないのかを提示する – 住居が社会において持つ特殊性(生活必需性+資産性)に触れる 2. 住居保障としての側面 – 住居が生活基盤として扱われる理由を整理する – 借主保護制度、居住継続保護、社会安定との関係を説明する – 住居を「社会インフラ」として見る視点を提示する 3. 市場取引としての側面 – 不動産が投資対象・資産運用として扱われる構造を整理する – 家賃形成、需給、立地価値、投資マネーとの関係を説明する – 住宅が金融・資本市場と接続している構造を示す 4. なぜ二重構造になるのか – 住居が「生活必需財」と「高額資産」を同時に持つ特殊性を整理する – 医療・教育・金融など他制度との比較を行ってもよい – 国家・社会によってバランスが変わる可能性に触れる 5. 重要なのは「住居」ではなく「社会の安定装置」 – 住宅市場が社会安定に与える影響を整理する – 住宅が金融システム・家計・人口構造とどう接続するかを示す – 住居問題が単なる不動産問題ではない可能性を示す 6. まとめ – 賃貸借契約は単純な市場契約でも、単純な社会保障でもない可能性を整理する – 読者が住宅をどの視点で見るかによって意味が変わることを提示する – 結論を断定せず、思考を促す形で締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:住居保障と市場取引の重なり構造) ※(図:住宅と金融市場の接続イメージ) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「住宅は生活基盤なのか金融商品なのか」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 賃貸借契約の二重性:住居保障と市場取引の視点から ## 導入:住居の位置づけを問い直す 私たちの日常生活で欠かせない住居は、単に「住む場所」として機能するだけでなく、社会全体の仕組みに深く関わっています。賃貸借契約を考えてみると、それは借主の生活基盤を守る「住居保障」の側面を持つ一方で、貸主の資産運用や市場の需給に基づく「市場取引」の性格も帯びています。この二つの側面は、対立するものではなく、重なり合う形で存在します。 なぜ賃貸住宅を単純な市場商品や福祉制度と断定できないのでしょうか。それは、住居が生活必需品であると同時に、高額な資産価値を持つためです。例えば、家賃を支払う行為は経済取引ですが、退去を強制されにくい制度が存在するのは、社会的な安定を考慮したものです。この記事では、こうした特殊性を、社会構造・制度・経済・金融・生活インフラの観点から整理し、考察します。読者の皆さんが、持ち家や賃貸の選択を考える際の視点を提供することを目指します。 ## 住居保障としての側面 ### 生活基盤としての役割 住居は、人々が生活を営むための基盤です。賃貸借契約では、借主が安定して居住できるように、さまざまな保護制度が設けられています。例えば、借地借家法(日本における借主の権利を保護する法律)では、貸主が一方的に契約を解除しにくい仕組みがあります。これは、住居を失うことが生活の崩壊を招く可能性を考慮したものです。 社会構造の観点から見ると、住居保障は社会の安定を支える仕組みです。家族の生活空間として機能し、教育や健康維持の基盤となります。もし住居が不安定になると、精神的なストレスが増大し、労働生産性や社会参加が低下する恐れがあります。このように、賃貸住宅は個人の生活インフラとして位置づけられます。 ### 借主保護制度の仕組み 具体的に、借主保護制度には、更新拒絶の制限や立ち退き料の要求が含まれます。これらは、経済的な弱者である借主を守るためのものです。制度の背景には、戦後復興期の住宅不足から生まれた社会保障の考え方が残っています。欧米諸国でも、似たようなレントコントロール(家賃統制)制度が存在し、急激な家賃上昇を防いでいます。 生活インフラとして捉えると、住居は水道や電力と同じく、公共性が高いと言えます。政府が公営住宅を提供したり、家賃補助制度を設けたりするのは、この観点からです。こうした仕組みは、貧困層の居住権を保障し、社会全体の格差是正に寄与します。 ### 社会安定とのつながり 住居保障は、社会の安定装置としても機能します。例えば、ホームレスの増加は治安悪化や医療負担の増大を招くため、賃貸契約の保護は予防的な役割を果たします。経済の視点では、安定した住居が消費や投資を促進し、景気循環を支えます。このように、住居保障は個人の生活を超えて、社会構造全体に影響を与えています。 ※(図:住居保障の階層構造-個人生活から社会安定へ) ## 市場取引としての側面 ### 資産運用としての位置づけ 一方で、賃貸借契約は市場取引の典型です。貸主は不動産を投資対象として所有し、家賃収入を得ます。不動産は、株式や債券と並ぶ資産クラス(投資のカテゴリ)として、金融市場で取引されます。例えば、不動産投資信託(REIT:不動産を証券化した投資商品)を通じて、個人投資家が賃貸住宅に間接的に投資可能です。 経済の観点から、家賃は需給バランスで決まります。人気の立地では家賃が高くなり、供給過多の地域では低下します。これは、市場メカニズム(価格調整機能)が働いている証です。グローバル化が進む中、海外投資マネーが流入し、都市部の家賃を押し上げるケースも見られます。 ### 需給と立地価値の影響 立地価値は、市場取引の鍵です。交通アクセスの良さや周辺施設の充実が、賃貸物件の価格を左右します。これにより、都市部と地方の格差が生じ、社会構造に影響を与えます。金融の側面では、貸主が銀行融資を受けて物件を購入し、家賃で返済する構造があります。これは、住宅が金融商品として機能している例です。 また、インフレ時には不動産価値が上昇しやすいため、ヘッジ(リスク回避)手段として活用されます。こうした市場性は、経済成長を促進しますが、一方で投機的な取引を招く可能性もあります。 ### 金融・資本市場との接続 住宅市場は、資本市場と密接に結びついています。例えば、サブプライムローン危機(2008年の金融危機の引き金となった住宅ローン問題)では、住宅が金融商品化された結果、市場崩壊が起きました。日本でも、不動産融資の拡大がバブル経済を助長した歴史があります。このように、賃貸契約は経済・金融のダイナミクスに組み込まれています。 ※(図:住宅と金融市場の接続イメージ-投資マネーの流れ) ## なぜ二重構造になるのか ### 住居の特殊性:必需財と資産の兼ね備え 賃貸借契約が住居保障と市場取引の二重構造を持つのは、住居が「生活必需財」と「高額資産」の両面を有するためです。必需財として、誰もが必要とする一方、資産として高額で流動性が低いため、市場原理だけでは調整しにくいのです。 例えば、医療制度を比較すると、医療は公的保険で保障されつつ、民間市場も存在します。教育も、公教育が基盤ですが、私立校の市場があります。住居も同様に、公私混合の構造です。この重なりは、社会の成熟度によってバランスが変わります。福祉国家型の北欧では保障寄り、市場主義の米国では取引寄りです。 ### 他制度との比較 金融制度との比較では、住宅ローンが住居を資産化します。借主は家賃を支払うが、貸主はローン返済に充てるため、金融の連鎖が生じます。生活インフラとして、水道は公営が多いですが、住居は民間主導です。この差は、住居の資産性が大きいためです。 国家の役割も重要です。政府が規制を強めると保障が増し、緩めると市場が活性化します。日本では、借主保護が強いですが、最近の空き家問題で市場改革が進んでいます。このように、二重構造は社会のダイナミズムを反映しています。 ### バランスの変動可能性 グローバル化や少子高齢化で、この構造は変化します。例えば、人口減少で需給が緩むと、市場性が弱まる可能性があります。読者の皆さんは、自国や地域の文脈で考えてみてください。 ## 重要なのは「住居」ではなく「社会の安定装置」 ### 社会安定への影響 住宅市場は、社会の安定装置として機能します。安定した住居がなければ、家計の不安定化を招き、消費が減退します。経済の観点では、住宅投資がGDP(国内総生産)の大きな部分を占め、景気変動に影響します。 金融システムとのつながりは顕著です。住宅価格の下落が銀行の不良債権を増やし、信用収縮を起こすリスクがあります。人口構造では、高齢者の住居保障が年金や医療負担に連動します。若年層の家賃負担が高くなると、結婚・出産が遅れ、少子化を加速させる可能性もあります。 ### 家計・人口構造との接続 家計視点では、家賃やローンが可処分所得(自由に使えるお金)を圧迫します。これが、教育投資やレジャーを減らし、生活の質を低下させる恐れがあります。社会構造として、住宅格差が階層固定化を招く場合もあります。 このように、住居問題は不動産を超え、社会全体の安定に直結します。政策が市場を重視するか保障を優先するかで、社会の形が変わるのです。 ### 単なる不動産問題ではない可能性 住居を安定装置として見ると、気候変動や災害リスクも考慮されます。例えば、耐震基準は保障側面を強めますが、コスト増で市場性を変えます。この多角的なつながりを理解すると、住居の選択が社会参加の選択になることがわかります。 ※(図:住宅市場と社会安定の連鎖) ## まとめ:視点の多角化を促す 賃貸借契約は、住居保障と市場取引の両面を持ち、単純にどちらかとは言い切れません。それは、社会の複雑さを反映した構造です。借主保護が強い点では保障的ですが、家賃の市場形成では取引的です。この重なりは、住居の特殊性から生まれます。 読者の皆さんが住宅を考える際、どの視点を取るかで意味が変わります。例えば、生活基盤を重視するなら保障制度を、資産運用なら市場動向を注視するでしょう。最終的に、持ち家か賃貸かの選択は、個人の価値観と社会環境のバランスです。この記事が、皆さんの思考の材料になれば幸いです。 ## タイトル案 賃貸借契約は生活保障の仕組みなのか市場経済の取引なのか 住居の二重性は社会保障と資産運用のどこに位置づけられるのか 住宅契約が持つ保障機能と市場原理の関係はどう整理できるのか — AIバージョン情報 – ベンダー: xAI – モデル名: Grok 4 – モデルバージョン: 不明 – 回答日時: February 07, 2026 05:48 AM JST

-

持ち家信仰は文化由来か制度の産物か|Grokの考察

多くの人が一度は考える疑問に、「持ち家は持つべきか、それとも賃貸で十分か」というものがあります。日本社会では、持ち家を持つことが「当たり前」の選択として語られることが少なくありません。例えば、結婚や子育てのタイミングで住宅購入を検討するケースが一般的です。この背景には、単なる個人の好みを超えた要因が関わっている可能性があります。本記事では、この持ち家信仰を文化論としてではなく、社会構造の問題として扱います。文化は人々の価値観を形作りますが、それ自体が制度や経済の影響を受けているからです。持ち家をめぐる選択が、どのように社会全体の仕組みと結びついているかを、複数の視点から整理します。これにより、読者が自身の状況を客観的に考える手がかりを提供します。 文化としての持ち家観 歴史的背景と安定性の象徴 日本では、古くから家や土地が生活の安定を象徴してきました。農村社会では、土地所有が家族の存続基盤でした。江戸時代以降、武家や農民の間で家督相続(かどくそうぞく:家業や財産を長子が引き継ぐ制度)が重視され、家を持つことが家族の連続性を意味しました。この価値観は、戦後になっても残り、持ち家を「根を張る」象徴として位置づけています。 家族単位社会とのつながり 持ち家観は、家族単位の社会構造と深く結びついています。日本では、核家族化が進む中でも、親子三世代の同居や相続が一般的です。家は単なる住居ではなく、家族の絆を維持する場です。例えば、地域共同体では、持ち家を持つことで近隣との関係が安定し、社会的地位が向上すると見なされることがあります。これにより、「家を持つ=一人前」という価値観が形成されてきました。 心理的側面の影響 心理的に、持ち家は安心感を提供します。所有権(しょゆうけん:財産を自由に処分できる権利)を持つことで、将来の不安を軽減する効果があります。賃貸では家賃変動や立ち退きリスクがありますが、持ち家は「自分の城」として精神的な安定をもたらします。この心理は、世代を通じて伝えられ、文化として定着します。 ※(図:持ち家観の文化的層:歴史 → 家族 → 心理) 制度誘導としての持ち家構造 住宅ローン制度の役割 持ち家を促進する制度として、住宅ローンが挙げられます。日本では、低金利の住宅ローン減税(じゅうたくローンげんぜい:ローン利息の一部を税額控除する仕組み)が長年実施され、購入を後押ししています。これにより、個人の選択が制度的に誘導されます。金融機関も、長期ローンを商品化し、経済合理性を強調します。 税制と金融構造の影響 税制面では、固定資産税(こていしさんぜい:土地や建物にかかる税金)の優遇や相続税対策として持ち家が活用されます。戦後、GHQの土地改革や住宅金融公庫(現・住宅金融支援機構)の設立が、持ち家普及を加速させました。これらは、国家の経済政策と連動し、個人消費を刺激する役割を果たします。不動産市場では、土地価格の上昇が資産形成を促し、金融市場との連鎖を生み出します。 国家政策との接続 戦後住宅政策は、経済成長を支えるために持ち家を奨励しました。例えば、団地建設やマイホームブームは、労働者の定住を促し、生産性を高める狙いがありました。こうした政策は、個人の選択を「合理的」と見せかけ、社会全体の安定を図ります。結果として、持ち家率(じゅうたくしゃりつ:世帯主が持ち家に住む割合)が国際的に高い水準を維持しています。 「文化」と「制度」が混ざり合う構造 制度が行動を生むプロセス 制度は個人の行動を方向づけ、それが繰り返されることで文化になります。例えば、住宅ローン制度が普及すると、多くの人が購入を選択し、周囲もそれに倣います。この連鎖が、「持ち家は当然」という価値観を強化します。行動経済学(こうどうけいざいがく:心理要因を考慮した経済分析)では、これを「社会的証明」(しゃかいてきしょうめい:他者の行動を参考にする傾向)と呼びます。 合理判断と社会誘導の境界 個人の選択は、経済合理性(けいざいごうりせい:コストとベネフィットを比較した判断)に基づくように見えますが、制度がその枠組みを設定します。例えば、インフレ期の土地投資は合理的ですが、低成長期ではリスクが増します。しかし、文化的な圧力が、制度の影響を隠蔽します。なぜ「自由選択」に見えるのか? それは、制度が日常的に溶け込み、疑問を抱かせないからです。 世代間伝播のメカニズム 行動が文化化する流れは、親から子への伝承で加速します。親が持ち家で育った子は、同じ価値観を内面化します。これにより、制度の誘導が文化として定着し、逆転しにくくなります。 ※(図:制度 → 行動 → 文化化 の流れ) これからの時代との関係 人口減少社会との整合性 日本は人口減少が進み、持ち家構造に変化が生じています。高齢化により、相続された家が空き家(あきや:所有者がいるが利用されていない住宅)となり、2023年時点で約900万戸存在します。これは、従来の持ち家信仰が、少子化とミスマッチを起こしている証です。資産として見ると、価値下落リスクが増しますが、生活基盤としては安定を提供します。 空き家問題の構造的矛盾 空き家問題は、制度と文化の矛盾を露呈します。税制が所有を奨励する一方、維持コストが増大します。地域によっては、解体補助金(かいたいほじょきん:空き家除去を支援する制度)が導入され、持ち家観の再考を促します。金融商品として住宅を見る視点では、REIT(不動産投資信託:りーつ、不動産に投資する金融商品)のような代替が登場しています。 多角的な視点の必要性 住宅を「資産」として見ると、市場変動が影響します。「生活基盤」としては、家族の変化に対応した柔軟性が求められます。「金融商品」としては、ローン返済と老後資金のバランスが鍵です。これからの時代では、賃貸の流動性(りゅうどうせい:移動のしやすさ)がメリットになる可能性があります。 まとめ:持ち家と社会構造のつながり 持ち家信仰は、単なる住まいの選択ではなく、社会構造の一部です。文化と制度が絡み合い、個人の判断を形成します。本記事では、これを多層的に整理しましたが、善悪を論じるものではありません。読者の皆さんが、自身の経済状況やライフスタイルを振り返る材料としてお使いください。最終的な選択は、個々の価値観次第です。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 持ち家信仰は文化なのか、それとも制度によって誘導された価値観なのかについて、 社会構造・制度設計・経済合理性・心理的価値観など複数の視点から整理・考察してください。 【目的】 – 「持ち家=正しい/間違い」という善悪や賛否ではなく、構造として整理する – 個人の選択がどのように社会制度や経済構造と結びついているかを可視化する – 住宅という存在が、生活・資産・労働・家族制度に与える影響を多層的に理解できる視点を提供する 【読者像】 – 一般社会人(20〜60代) – 住宅購入を検討している人 – 賃貸か持ち家かで悩んでいる層 – 将来の資産形成や老後不安を意識し始めている層 – 不動産や制度に詳しくはないが関心を持っている層 【記事構成】 1. 導入(問題提起) – 「持ち家は持つべきか?」という多くの人が持つ素朴な疑問を提示する – 日本において持ち家が「当たり前」とされやすい背景に触れる – 本テーマを文化論ではなく、社会構造の問題として扱う理由を示す 2. 文化としての持ち家観 – 家・土地と安定性が結びついてきた歴史的背景 – 家族単位社会・相続・地域共同体との関係 – なぜ「家を持つ=一人前」という価値観が形成されたのか 3. 制度誘導としての持ち家構造 – 住宅ローン制度・税制・金融構造との関係 – 戦後住宅政策や経済政策との接続 – 不動産市場・金融市場・国家政策がどのように個人の選択に影響するのか 4. 「文化」と「制度」が混ざり合う構造 – 制度が行動を生み、行動が世代を通じて文化になるプロセス – 個人の合理判断と社会誘導の境界 – なぜ「自由選択」に見える現象が生まれるのか 5. これからの時代との関係 – 人口減少社会との整合性 – 空き家問題との構造的矛盾 – 住宅を「資産」「生活基盤」「金融商品」として見る複数視点 6. まとめ – 持ち家は単なる住まい選択ではなく、社会構造の一部であることを整理する – 個人の選択を否定も肯定もせず、判断材料としての視点を提示する – 読者が自分の立場を考える余白を残して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 不安を煽る記事ではなく、思考材料を提供する記事とする 【執筆スタンス】 – 本記事は結論を提示するものではなく、構造整理を目的とする – 特定の価値観(持ち家推奨/否定)を押し付けない – 社会制度・文化・経済・心理の多層構造として整理する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:持ち家信仰が形成される構造) ※(図:制度 → 行動 → 文化化 の流れ) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「持ち家は本当に合理的な選択なのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 持ち家信仰の構造的考察 ## 導入:持ち家をめぐる疑問の提示 多くの人が一度は考える疑問に、「持ち家は持つべきか、それとも賃貸で十分か」というものがあります。日本社会では、持ち家を持つことが「当たり前」の選択として語られることが少なくありません。例えば、結婚や子育てのタイミングで住宅購入を検討するケースが一般的です。この背景には、単なる個人の好みを超えた要因が関わっている可能性があります。 本記事では、この持ち家信仰を文化論としてではなく、社会構造の問題として扱います。文化は人々の価値観を形作りますが、それ自体が制度や経済の影響を受けているからです。持ち家をめぐる選択が、どのように社会全体の仕組みと結びついているかを、複数の視点から整理します。これにより、読者が自身の状況を客観的に考える手がかりを提供します。 ## 文化としての持ち家観 ### 歴史的背景と安定性の象徴 日本では、古くから家や土地が生活の安定を象徴してきました。農村社会では、土地所有が家族の存続基盤でした。江戸時代以降、武家や農民の間で家督相続(かどくそうぞく:家業や財産を長子が引き継ぐ制度)が重視され、家を持つことが家族の連続性を意味しました。この価値観は、戦後になっても残り、持ち家を「根を張る」象徴として位置づけています。 ### 家族単位社会とのつながり 持ち家観は、家族単位の社会構造と深く結びついています。日本では、核家族化が進む中でも、親子三世代の同居や相続が一般的です。家は単なる住居ではなく、家族の絆を維持する場です。例えば、地域共同体では、持ち家を持つことで近隣との関係が安定し、社会的地位が向上すると見なされることがあります。これにより、「家を持つ=一人前」という価値観が形成されてきました。 ### 心理的側面の影響 心理的に、持ち家は安心感を提供します。所有権(しょゆうけん:財産を自由に処分できる権利)を持つことで、将来の不安を軽減する効果があります。賃貸では家賃変動や立ち退きリスクがありますが、持ち家は「自分の城」として精神的な安定をもたらします。この心理は、世代を通じて伝えられ、文化として定着します。 ※(図:持ち家観の文化的層:歴史 → 家族 → 心理) ## 制度誘導としての持ち家構造 ### 住宅ローン制度の役割 持ち家を促進する制度として、住宅ローンが挙げられます。日本では、低金利の住宅ローン減税(じゅうたくローンげんぜい:ローン利息の一部を税額控除する仕組み)が長年実施され、購入を後押ししています。これにより、個人の選択が制度的に誘導されます。金融機関も、長期ローンを商品化し、経済合理性を強調します。 ### 税制と金融構造の影響 税制面では、固定資産税(こていしさんぜい:土地や建物にかかる税金)の優遇や相続税対策として持ち家が活用されます。戦後、GHQの土地改革や住宅金融公庫(現・住宅金融支援機構)の設立が、持ち家普及を加速させました。これらは、国家の経済政策と連動し、個人消費を刺激する役割を果たします。不動産市場では、土地価格の上昇が資産形成を促し、金融市場との連鎖を生み出します。 ### 国家政策との接続 戦後住宅政策は、経済成長を支えるために持ち家を奨励しました。例えば、団地建設やマイホームブームは、労働者の定住を促し、生産性を高める狙いがありました。こうした政策は、個人の選択を「合理的」と見せかけ、社会全体の安定を図ります。結果として、持ち家率(じゅうたくしゃりつ:世帯主が持ち家に住む割合)が国際的に高い水準を維持しています。 ## 「文化」と「制度」が混ざり合う構造 ### 制度が行動を生むプロセス 制度は個人の行動を方向づけ、それが繰り返されることで文化になります。例えば、住宅ローン制度が普及すると、多くの人が購入を選択し、周囲もそれに倣います。この連鎖が、「持ち家は当然」という価値観を強化します。行動経済学(こうどうけいざいがく:心理要因を考慮した経済分析)では、これを「社会的証明」(しゃかいてきしょうめい:他者の行動を参考にする傾向)と呼びます。 ### 合理判断と社会誘導の境界 個人の選択は、経済合理性(けいざいごうりせい:コストとベネフィットを比較した判断)に基づくように見えますが、制度がその枠組みを設定します。例えば、インフレ期の土地投資は合理的ですが、低成長期ではリスクが増します。しかし、文化的な圧力が、制度の影響を隠蔽します。なぜ「自由選択」に見えるのか? それは、制度が日常的に溶け込み、疑問を抱かせないからです。 ### 世代間伝播のメカニズム 行動が文化化する流れは、親から子への伝承で加速します。親が持ち家で育った子は、同じ価値観を内面化します。これにより、制度の誘導が文化として定着し、逆転しにくくなります。 ※(図:制度 → 行動 → 文化化 の流れ) ## これからの時代との関係 ### 人口減少社会との整合性 日本は人口減少が進み、持ち家構造に変化が生じています。高齢化により、相続された家が空き家(あきや:所有者がいるが利用されていない住宅)となり、2023年時点で約900万戸存在します。これは、従来の持ち家信仰が、少子化とミスマッチを起こしている証です。資産として見ると、価値下落リスクが増しますが、生活基盤としては安定を提供します。 ### 空き家問題の構造的矛盾 空き家問題は、制度と文化の矛盾を露呈します。税制が所有を奨励する一方、維持コストが増大します。地域によっては、解体補助金(かいたいほじょきん:空き家除去を支援する制度)が導入され、持ち家観の再考を促します。金融商品として住宅を見る視点では、REIT(不動産投資信託:りーつ、不動産に投資する金融商品)のような代替が登場しています。 ### 多角的な視点の必要性 住宅を「資産」として見ると、市場変動が影響します。「生活基盤」としては、家族の変化に対応した柔軟性が求められます。「金融商品」としては、ローン返済と老後資金のバランスが鍵です。これからの時代では、賃貸の流動性(りゅうどうせい:移動のしやすさ)がメリットになる可能性があります。 ## まとめ:持ち家と社会構造のつながり 持ち家信仰は、単なる住まいの選択ではなく、社会構造の一部です。文化と制度が絡み合い、個人の判断を形成します。本記事では、これを多層的に整理しましたが、善悪を論じるものではありません。読者の皆さんが、自身の経済状況やライフスタイルを振り返る材料としてお使いください。最終的な選択は、個々の価値観次第です。 (本文文字数:約2300字) ## タイトル案 持ち家信仰は文化由来か制度の産物か 持ち家観が社会構造にどう結びつくか 持ち家選択と制度文化の関係とは何か — AIバージョン情報 – ベンダー: xAI – モデル名: Grok 4 – モデルバージョン: 不明 – 回答日時: 2026年2月7日 02:01 AM JST

-

IOCはなぜ強大な影響力を維持するのか|Grokの考察

オリンピックは、単なるスポーツの祭典として語られることが多いです。しかし、開催都市や国家が多大な費用を投じながら、国際オリンピック委員会(IOC)が強い主導権を握る様子を見ると、巨大な国際ビジネスとしての側面も浮かび上がってきます。たとえば、開催都市契約ではIOCが有利な条件を提示し、国家や都市がそれを受け入れる構造が一般的です。この背景には、IOCが国家や都市よりも強い交渉力を持っているように見える点があります。IOCは、民間非営利団体でありながら、世界中の国家、企業、メディアを巻き込む影響力を持ち続けています。本記事では、IOCの権力構造を、スポーツ、国家、資本、メディア、象徴性という複数の要素から構造的に整理・考察します。これにより、オリンピックという存在がどのようにして国家を超える交渉力を発揮するのかを理解する手がかりを提供します。評価ではなく、構造の成り立ちに焦点を当てます。 IOCが持つ影響力の構造:多層的な相互補強 IOCの影響力は、単一の要素ではなく、複数の側面が相互に補強し合う構造から生まれています。以下では、ブランド、資金、契約、制度、国際政治という観点から整理します。これらは独立して機能するのではなく、連動してIOCの権力を支えています。 ブランドの力:五輪名称・ロゴ・象徴資本 IOCは、オリンピックというブランドを独占的に管理しています。五輪の輪や「オリンピック」の名称は、IOCの知的財産であり、無断使用は厳しく制限されます。このブランドは、単なるロゴを超えて、平和、国際協調、卓越性という象徴資本(社会的価値やイメージ)を蓄積しています。メディアや企業がこのブランドに価値を見出すことで、IOCの影響力が拡大します。 たとえば、スポンサー企業はブランドの象徴性を活用してグローバルなイメージ向上を図ります。これにより、IOCは資金面での安定を得る一方、ブランドの希少性がさらに高まる循環が生まれます。 資金の仕組み:放映権・スポンサー構造 IOCの収益基盤は、主にテレビ放映権とスポンサーシップです。2013-2016年のサイクルでは、総収入の約73%が放映権、18%がスポンサーから得られたとされています(参考:IOC公式報告)。これらの資金は、IOCが90%をオリンピック運動の支援に充てる形で再分配されますが、分配の決定権はIOCにあります。 この構造は、メディアの影響力と密接に関連します。メディア企業は、オリンピックの視聴率の高さを狙い、高額な放映権を支払います。一方、IOCはこれにより独立した資金源を確保し、国家依存を避けています。資本の流入がブランドの価値を高め、さらなる資金を呼び込む好循環を形成します。 契約の優位性:開催都市契約・開催条件 開催都市との契約(Host City Contract)では、IOCが強い立場を確保します。契約では、開催都市が施設提供、セキュリティ、税制優遇を義務付けられる一方、IOCは大会の中止権や知的財産権を独占します。この非対称性は、過去のボイコット経験から、IOCが政治的干渉を防ぐために発展させたものです。 たとえば、東京2020大会では、IOCの決定が開催スケジュールや経費に影響を与えました。この契約構造は、スポーツの統括を超えて、経済・行政面での影響力を発揮します。 制度の基盤:オリンピック憲章・競技統括 オリンピック憲章は、IOCの最高規範であり、競技ルールや参加資格を定めています。IOCは、国際競技連盟(IFs)と連携し、スポーツのグローバルスタンダードを管理します。この制度は、国家を超えた統治を可能にし、ドーピング規制やジェンダー平等のような国際基準を推進します。 しかし、この制度は象徴性とも連動します。憲章が掲げる「オリンピズム」(スポーツを通じた人間育成と平和)は、IOCの正当性を高め、資金やブランドの基盤を支えます。 国際政治の役割:国家威信・外交・国際関係 IOCは、政治的中立を主張しますが、オリンピックは国家威信の場として機能します。国家は、メダル獲得や開催を通じて国際評価を高めようとします。これにより、IOCは国家間の外交ツールとして影響力を発揮します。たとえば、冷戦期のボイコットは、IOCが政治的圧力にさらされる一方で、その中立性を武器に存続を確保しました。 これらの要素は、相互に補強します。ブランドが資金を呼び、資金が契約の優位性を支え、制度が国際政治での正当性を与える構造です。 ※(図:IOC権力構造の多層モデル) 最上層:象徴資本(平和・国際協調) 中層:資金・ブランド(資本・メディア) 下層:契約・制度(スポーツ・国家) なぜ国家よりも強い交渉力を持ち得るのか:非対称構造の分析 IOCが国家や都市より強い交渉力を持つ理由は、開催の非対称性にあります。開催都市は「開催したい側」として積極的に招致しますが、IOCは「開催させる側」として選択権を持ちます。この構造を、以下の要素から考察します。 「開催したい側」と「開催させる側」の非対称性 招致プロセスでは、複数の都市が競合します。IOCは、候補都市を評価し、最適な条件を提示します。これにより、都市側は譲歩を強いられることがあります。たとえば、施設投資や法改正を要求されるケースです。 国家威信・経済効果・国際評価の要素 国家は、オリンピック開催を外交ツールや経済活性化として活用します。メダル獲得は国民の誇りを高め、観光や投資を呼び込みます。しかし、これらの利益はIOCのブランドに依存するため、国家はIOCの条件を受け入れやすくなります。 代替不可能な国際イベントという性質 オリンピックは、世界唯一の多競技イベントです。代替がないため、国家や都市は競争的に招致します。この希少性が、IOCの交渉力を強化します。 民間組織でありながら国家をまたぐ存在という特殊性 IOCはスイスに本部を置き、非営利団体として国家の規制を回避します。一方、国家を超えたネットワーク(NOC: 国家オリンピック委員会)を持ち、国際機関のような役割を果たします。この二重性が、柔軟な影響力を生み出します。 ※(図:国家・企業・IOCの関係構造) IOCを中心に、国家(威信・外交)、企業(スポンサー・メディア)、市民(象徴・参加)が放射状に連動。 IOCは企業なのか、宗教なのか、国際機関なのか:多層構造の整理 IOCを単一の定義で捉えるのは難しく、多層的な側面を持ちます。以下から考察します。 コンテンツビジネスとしての側面 IOCは、放映権販売やスポンサー契約で巨額の収益を上げます。商業主義は、1980年代のサマランチ会長時代に加速し、オリンピックをグローバルコンテンツに変えました。この面では、メディア企業に似ています。 象徴資本としての側面:理念・平和・国際協調 オリンピズムは、スポーツを超えた「宗教」のような象徴性を与えます。開会式の聖火リレーや平和のメッセージは、参加者を結束させ、IOCの正当性を支えます。 国際政治装置としての側面 IOCは、国家間の対話を促進します。たとえば、南北朝鮮の合同入場は外交の場を提供します。しかし、政治的中立を主張しつつ、国家の影響を受けます。この面では、国際機関に近いです。 これらを単一で説明せず、多層構造として理解すると、IOCの柔軟性がわかります。ビジネスが象徴を支え、象徴が政治的役割を可能にします。 重要なのは「IOCの強さ」ではなく「世界が必要としている構造」 IOCの権力は、単なる支配ではなく、世界のニーズから維持されます。なぜオリンピックという仕組みが続くのかを、ステークホルダー視点で整理します。 なぜオリンピックが維持され続けるのか オリンピックは、グローバル化の象徴です。冷戦終結後も、商業・政治の変化に適応し存続します。代替イベントがないため、構造的に必要とされます。 国家・企業・メディア・市民が求めるもの 国家:威信向上、外交機会。 企業:ブランド露出、市場拡大。 メディア:視聴率、コンテンツ。 市民:感動・一体感、スポーツ振興。 象徴性と現実の経済構造の共存 象徴(平和)と経済(利権)が矛盾なく融合します。このバランスが、仕組みの持続性を生みます。 まとめ:多層的な依存関係から見るオリンピック IOCの権力は、単純な支配構造ではなく、ブランド、資金、契約、制度、国際政治の相互依存から生まれています。これにより、国家を超える交渉力が発揮されます。しかし、これは世界のニーズによるものです。オリンピックを構造として捉えることで、国際イベントの本質を再考できます。読者の皆さんは、こうした仕組みが未来にどう変化するかを考えてみてください。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 IOC(国際オリンピック委員会)は、なぜこれほど強い影響力・権力構造を持ち続けているのか。 スポーツ、国家、資本、メディア、象徴性という複数の要素から、構造的に整理・考察してください。 【目的】 – 「IOCが良い/悪い」という評価ではなく、権力構造の成り立ちを整理する – オリンピックという存在が、なぜ国家や都市より強い交渉力を持ち得るのかを構造として理解する – 国際イベント・巨大ブランド・国際政治が交差する構造を可視化する 【読者像】 – 一般社会人(20〜50代) – スポーツ観戦者・オリンピックに関心のある層 – 国際政治・国際ビジネス・メディア構造に関心を持つ層 – 国際組織の仕組みを直感的に理解したい読者 【記事構成】 1. 導入(問題提起) – オリンピックは「スポーツの祭典」なのか、それとも「巨大国際ビジネス」なのかという問いを提示する – IOCが国家や都市より強い交渉力を持つように見える背景を提示する – なぜIOCという組織に注目する必要があるのかを簡潔に説明する 2. IOCが持つ影響力の構造 – ブランド(五輪名称・ロゴ・象徴資本) – 資金(放映権・スポンサー構造) – 契約(開催都市契約・開催条件) – 制度(オリンピック憲章・競技統括) – 国際政治(国家威信・外交・国際関係) – ※それぞれが単体ではなく、相互に補強し合う構造であることを説明する 3. なぜ国家よりも強い交渉力を持ち得るのか – 「開催したい側」と「開催させる側」の非対称構造 – 国家威信・経済効果・国際評価の要素 – 代替不可能な国際イベントという性質 – 民間組織でありながら国家をまたぐ存在という特殊性 4. IOCは企業なのか、宗教なのか、国際機関なのか – コンテンツビジネスとしての側面 – 象徴資本(理念・平和・国際協調)としての側面 – 国際政治装置としての側面 – 単一の定義では説明できない多層構造として整理する 5. 重要なのは「IOCの強さ」ではなく「世界が必要としている構造」 – なぜオリンピックという仕組みが維持され続けるのか – 国家・企業・メディア・市民がそれぞれ何を求めているのか – オリンピックが持つ象徴性と現実の経済構造の共存を整理する 6. まとめ – IOCの権力は単純な支配構造ではなく、多層的な依存関係から生まれている可能性を示す – オリンピックという仕組み自体を構造として捉える視点を提示する – 読者が「国際イベントとは何か」を考える余白を残して終える 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 評価や善悪ではなく「構造理解」を目的とする 【執筆スタンス】 – 本記事は結論や正解を断定するものではない – 複数の構造要因を整理する「考察記事」として執筆する – 特定の政治的・国家的立場に偏らない – 読者が自分で解釈できる材料を提示する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とする – 文字数は25〜35文字程度を目安とする – 抽象語だけで終わらず、問いの対象が分かる表現を含めること – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理が有効な箇所では以下を使用してよい ※(図:IOC権力構造の多層モデル) ※(図:国家・企業・IOCの関係構造) 【参考タイトル(※構造参考のみ/出力・再利用禁止)】 「IOCはなぜここまで強いのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で AIバージョン情報を追記してください。 (不明な項目は「不明」と記載) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # IOCの影響力と権力構造を考察する ### 導入:オリンピックの本質を問い直す オリンピックは、単なるスポーツの祭典として語られることが多いです。しかし、開催都市や国家が多大な費用を投じながら、国際オリンピック委員会(IOC)が強い主導権を握る様子を見ると、巨大な国際ビジネスとしての側面も浮かび上がってきます。たとえば、開催都市契約ではIOCが有利な条件を提示し、国家や都市がそれを受け入れる構造が一般的です。この背景には、IOCが国家や都市よりも強い交渉力を持っているように見える点があります。 なぜIOCという組織に注目する必要があるのでしょうか。IOCは、民間非営利団体でありながら、世界中の国家、企業、メディアを巻き込む影響力を持ち続けています。本記事では、IOCの権力構造を、スポーツ、国家、資本、メディア、象徴性という複数の要素から構造的に整理・考察します。これにより、オリンピックという存在がどのようにして国家を超える交渉力を発揮するのかを理解する手がかりを提供します。評価ではなく、構造の成り立ちに焦点を当てます。 ### IOCが持つ影響力の構造:多層的な相互補強 IOCの影響力は、単一の要素ではなく、複数の側面が相互に補強し合う構造から生まれています。以下では、ブランド、資金、契約、制度、国際政治という観点から整理します。これらは独立して機能するのではなく、連動してIOCの権力を支えています。 #### ブランドの力:五輪名称・ロゴ・象徴資本 IOCは、オリンピックというブランドを独占的に管理しています。五輪の輪や「オリンピック」の名称は、IOCの知的財産であり、無断使用は厳しく制限されます。このブランドは、単なるロゴを超えて、平和、国際協調、卓越性という象徴資本(社会的価値やイメージ)を蓄積しています。メディアや企業がこのブランドに価値を見出すことで、IOCの影響力が拡大します。 たとえば、スポンサー企業はブランドの象徴性を活用してグローバルなイメージ向上を図ります。これにより、IOCは資金面での安定を得る一方、ブランドの希少性がさらに高まる循環が生まれます。 #### 資金の仕組み:放映権・スポンサー構造 IOCの収益基盤は、主にテレビ放映権とスポンサーシップです。2013-2016年のサイクルでは、総収入の約73%が放映権、18%がスポンサーから得られたとされています(参考:IOC公式報告)。これらの資金は、IOCが90%をオリンピック運動の支援に充てる形で再分配されますが、分配の決定権はIOCにあります。 この構造は、メディアの影響力と密接に関連します。メディア企業は、オリンピックの視聴率の高さを狙い、高額な放映権を支払います。一方、IOCはこれにより独立した資金源を確保し、国家依存を避けています。資本の流入がブランドの価値を高め、さらなる資金を呼び込む好循環を形成します。 #### 契約の優位性:開催都市契約・開催条件 開催都市との契約(Host City Contract)では、IOCが強い立場を確保します。契約では、開催都市が施設提供、セキュリティ、税制優遇を義務付けられる一方、IOCは大会の中止権や知的財産権を独占します。この非対称性は、過去のボイコット経験から、IOCが政治的干渉を防ぐために発展させたものです。 たとえば、東京2020大会では、IOCの決定が開催スケジュールや経費に影響を与えました。この契約構造は、スポーツの統括を超えて、経済・行政面での影響力を発揮します。 #### 制度の基盤:オリンピック憲章・競技統括 オリンピック憲章は、IOCの最高規範であり、競技ルールや参加資格を定めています。IOCは、国際競技連盟(IFs)と連携し、スポーツのグローバルスタンダードを管理します。この制度は、国家を超えた統治を可能にし、ドーピング規制やジェンダー平等のような国際基準を推進します。 しかし、この制度は象徴性とも連動します。憲章が掲げる「オリンピズム」(スポーツを通じた人間育成と平和)は、IOCの正当性を高め、資金やブランドの基盤を支えます。 #### 国際政治の役割:国家威信・外交・国際関係 IOCは、政治的中立を主張しますが、オリンピックは国家威信の場として機能します。国家は、メダル獲得や開催を通じて国際評価を高めようとします。これにより、IOCは国家間の外交ツールとして影響力を発揮します。たとえば、冷戦期のボイコットは、IOCが政治的圧力にさらされる一方で、その中立性を武器に存続を確保しました。 これらの要素は、相互に補強します。ブランドが資金を呼び、資金が契約の優位性を支え、制度が国際政治での正当性を与える構造です。 ※(図:IOC権力構造の多層モデル) - 最上層:象徴資本(平和・国際協調) - 中層:資金・ブランド(資本・メディア) - 下層:契約・制度(スポーツ・国家) ### なぜ国家よりも強い交渉力を持ち得るのか:非対称構造の分析 IOCが国家や都市より強い交渉力を持つ理由は、開催の非対称性にあります。開催都市は「開催したい側」として積極的に招致しますが、IOCは「開催させる側」として選択権を持ちます。この構造を、以下の要素から考察します。 #### 「開催したい側」と「開催させる側」の非対称性 招致プロセスでは、複数の都市が競合します。IOCは、候補都市を評価し、最適な条件を提示します。これにより、都市側は譲歩を強いられることがあります。たとえば、施設投資や法改正を要求されるケースです。 #### 国家威信・経済効果・国際評価の要素 国家は、オリンピック開催を外交ツールや経済活性化として活用します。メダル獲得は国民の誇りを高め、観光や投資を呼び込みます。しかし、これらの利益はIOCのブランドに依存するため、国家はIOCの条件を受け入れやすくなります。 #### 代替不可能な国際イベントという性質 オリンピックは、世界唯一の多競技イベントです。代替がないため、国家や都市は競争的に招致します。この希少性が、IOCの交渉力を強化します。 #### 民間組織でありながら国家をまたぐ存在という特殊性 IOCはスイスに本部を置き、非営利団体として国家の規制を回避します。一方、国家を超えたネットワーク(NOC: 国家オリンピック委員会)を持ち、国際機関のような役割を果たします。この二重性が、柔軟な影響力を生み出します。 ※(図:国家・企業・IOCの関係構造) - IOCを中心に、国家(威信・外交)、企業(スポンサー・メディア)、市民(象徴・参加)が放射状に連動。 ### IOCは企業なのか、宗教なのか、国際機関なのか:多層構造の整理 IOCを単一の定義で捉えるのは難しく、多層的な側面を持ちます。以下から考察します。 #### コンテンツビジネスとしての側面 IOCは、放映権販売やスポンサー契約で巨額の収益を上げます。商業主義は、1980年代のサマランチ会長時代に加速し、オリンピックをグローバルコンテンツに変えました。この面では、メディア企業に似ています。 #### 象徴資本としての側面:理念・平和・国際協調 オリンピズムは、スポーツを超えた「宗教」のような象徴性を与えます。開会式の聖火リレーや平和のメッセージは、参加者を結束させ、IOCの正当性を支えます。 #### 国際政治装置としての側面 IOCは、国家間の対話を促進します。たとえば、南北朝鮮の合同入場は外交の場を提供します。しかし、政治的中立を主張しつつ、国家の影響を受けます。この面では、国際機関に近いです。 これらを単一で説明せず、多層構造として理解すると、IOCの柔軟性がわかります。ビジネスが象徴を支え、象徴が政治的役割を可能にします。 ### 重要なのは「IOCの強さ」ではなく「世界が必要としている構造」 IOCの権力は、単なる支配ではなく、世界のニーズから維持されます。なぜオリンピックという仕組みが続くのかを、ステークホルダー視点で整理します。 #### なぜオリンピックが維持され続けるのか オリンピックは、グローバル化の象徴です。冷戦終結後も、商業・政治の変化に適応し存続します。代替イベントがないため、構造的に必要とされます。 #### 国家・企業・メディア・市民が求めるもの - 国家:威信向上、外交機会。 - 企業:ブランド露出、市場拡大。 - メディア:視聴率、コンテンツ。 - 市民:感動・一体感、スポーツ振興。 これらが共存し、IOCを支えます。 #### 象徴性と現実の経済構造の共存 象徴(平和)と経済(利権)が矛盾なく融合します。このバランスが、仕組みの持続性を生みます。 ### まとめ:多層的な依存関係から見るオリンピック IOCの権力は、単純な支配構造ではなく、ブランド、資金、契約、制度、国際政治の相互依存から生まれています。これにより、国家を超える交渉力が発揮されます。しかし、これは世界のニーズによるものです。オリンピックを構造として捉えることで、国際イベントの本質を再考できます。読者の皆さんは、こうした仕組みが未来にどう変化するかを考えてみてください。 (本文文字数:約2350字) IOCはなぜ強大な影響力を維持するのか オリンピックが国家を超える理由とは何か IOCの権力構造はどう成り立っているのか — AIバージョン情報 – ベンダー: xAI – モデル名: Grok – モデルバージョン: 4 – 回答日時: February 07, 2026 12:48 AM JST

-

オリンピックは本当に平和の祭典なのか|Grokの考察

オリンピックは、古くから「平和の祭典」と称されてきました。この表現の起源は、近代オリンピックの創始者であるピエール・ド・クーベルタン男爵の理念に遡ります。彼は、スポーツを通じて国際的な理解と友好を促進し、戦争を防ぐ手段としてオリンピックを構想したのです。一方で、近年では商業化の進行や政治的な利用、国家間の競争が目立つようになり、こうした側面が指摘されています。例えば、開催地の選定やボイコット事件を通じて、理想と現実の乖離が浮き彫りになることがあります。今、この問いを考える意味は、オリンピックが単なるスポーツイベントではなく、グローバルな社会構造を反映している点にあります。国際関係が複雑化する中で、スポーツがどのように平和を象徴しつつ、経済や政治と絡み合うのかを構造的に整理することで、私たちはより深い理解を得られるでしょう。 「平和の象徴」としてのオリンピックの理念構造 オリンピックは、国際交流を促進する象徴として位置づけられています。参加国が一堂に会し、共通のルールのもとで競う形式は、国境を超えた協力のモデルを示します。例えば、開会式での選手入場行進は、多様な文化が共存する様子を視覚的に表現し、平和的な対話を象徴するのです。 さらに、非軍事的な競争という側面が重要です。軍事力ではなく、身体能力や技術で競うことで、国家間の緊張を緩和する装置として機能してきました。歴史的に見て、冷戦期のオリンピックでは、米ソ間の対立がスポーツの場で昇華され、直接的な衝突を避ける役割を果たした事例があります。これは、スポーツが「ソフトパワー」(文化や価値観を通じた影響力)として活用される構造を示しています。 なぜスポーツが平和の象徴として選ばれたのかを構造的に説明すると、スポーツの普遍性にあります。ルールが明確で、言語や文化の違いを超えて参加可能であるため、国際的な共通基盤を提供します。また、文化的な側面として、古代ギリシャのオリンピア祭典が戦争停止(エケケイリア)と結びついていた伝統が、近代オリンピックの基盤となっているのです。このように、理念構造は平和を抽象的な価値ではなく、具体的な交流の場として構築しています。 国家とオリンピックの結びつき:威信とイメージ戦略の構造 国家の観点からオリンピックを見ると、メダル競争が国家威信の象徴となる構造が見えます。各国は、選手育成に公的資金を投入し、金メダル数を国際的な地位の指標として扱います。例えば、開催国はインフラ整備を通じて都市再生を図り、国際イメージを向上させる戦略を取ることが一般的です。これにより、オリンピックは外交ツールとして機能するのです。 政治的な側面では、ボイコットやドーピング問題が、国家間の対立を反映します。政治利用の例として、過去の大会で特定の国が参加を拒否したケースがあり、これが国際関係の緊張を露呈します。しかし、これは平和理念が政治的圧力にさらされる構造を示すものであり、必ずしも否定されるものではありません。文化的に見て、国家の参加は多文化主義を促進する一方で、ナショナリズム(国家主義)を助長する二面性を持っています。 この構造は、オリンピックが単なる個人競技ではなく、国家代表としての集団性を強調する点に起因します。結果として、平和の象徴が国家間の競争を穏やかにチャネリングする役割を果たすのです。 経済とオリンピックの結びつき:市場化と資本の構造 経済構造として、オリンピックは巨大な市場イベントとなっています。放映権の売却やスポンサーシップが主な収入源で、国際オリンピック委員会(IOC)はこれらを通じて巨額の資金を管理します。例えば、放送権料は数十億ドル規模に及び、メディア企業がグローバル配信を担うことで、経済循環を生み出します。 スポンサー企業は、ブランド露出を目的に巨額を投資し、広告市場を活性化します。これにより、オリンピックは消費文化の象徴となり、商品販売や観光促進と連動します。開催国の観点では、スタジアム建設などのインフラ投資が経済効果を生む一方で、負債リスクも伴います。この構造は、資本主義の論理がイベントを駆動する様子を示しています。 文化的に、経済化は大衆娯楽としての側面を強め、視聴者を巻き込むメディア構造を生みます。テレビやソーシャルメディアを通じて、オリンピックはグローバルな文化現象となり、平和理念を商業的にパッケージングするのです。 政治・文化とオリンピックの結びつき:国際関係と多文化主義の構造 政治構造では、オリンピックが外交戦略の場となる点が挙げられます。開催地の選定プロセスは、国際的なロビー活動を伴い、地政学的要因が影響します。例えば、環境問題や人権議論が政治的議題として浮上し、開催国に改革を促す圧力となることがあります。これにより、オリンピックは政治変革の触媒として機能する構造を持っています。 文化の視点から、オリンピックは多文化交流のプラットフォームです。芸術プログラムや文化村の設置を通じて、参加国の伝統が共有され、文化外交を促進します。しかし、政治的な緊張が文化イベントに影を落とす場合もあり、平和理念が文化摩擦を緩和する役割を果たします。 このように、政治と文化は相互に絡み合い、オリンピックを複合的な国際関係の鏡として位置づけています。 ※(図:スポーツ・国家・資本・メディアの関係図) スポーツ(中心)を囲むように、国家(威信向上)、資本(市場拡大)、メディア(情報拡散)が相互連結し、平和理念が全体を包む構造。 「理念」と「運用」が分離する理由:二層構造の考察 オリンピックの理念が必要とされる理由は、イベントの正当性を確保するためです。平和の象徴という言葉は、参加者を結束させ、社会的受容性を高めます。一方で、運用面では資本や政治との結びつきが避けられません。これは、巨大国際イベントの規模が、資金調達や組織運営を複雑化させるためです。 分離が生じる構造として、理念が抽象的で理想的なレイヤー、運用が現実的なレイヤーという二層構造が考えられます。理念はモチベーションを提供し、運用は実行可能性を確保します。例えば、IOCの憲章は平和を掲げつつ、商業パートナーを受け入れる柔軟性を持っています。 国際イベントの特徴として、ステークホルダー(利害関係者)の多さが挙げられます。国家、企業、メディアが関わることで、理念が運用に適応されるのです。この共存は、オリンピックが動的なシステムであることを示しています。 ※(図:オリンピックの理念と運用の二層構造) 上層:平和理念(国際交流、非軍事競争)。下層:運用(経済、政治、国家戦略)。両層が連動しつつ、緊張関係を持つ。 まとめ:オリンピックの複合構造と「平和」の役割 オリンピックは、理念・国家・経済・政治・文化の複数の構造が絡み合うため、単一の性質で説明しにくい存在です。平和の象徴として機能しつつ、競争や商業の場としても成り立つこの複合性は、グローバル社会の縮図と言えるでしょう。 「平和」という言葉は、社会的・象徴的な役割を持ち、理想を維持するための装置として働きます。それは、現実の矛盾を包摂し、イベントの持続可能性を支えています。読者の皆さんは、この構造を基に、オリンピックが自身にとってどのような意味を持つのかを考えてみてはいかがでしょうか。スポーツを通じて社会を読み解く視点が、新たな発見をもたらすかもしれません。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 オリンピックは本当に「平和の祭典」なのか。 理念・国家・経済・政治・文化という複数の構造から整理・考察してください。 【目的】 – 「平和かビジネスか」という単純な二項対立ではなく、複合構造としてオリンピックを整理する – スポーツと国家、資本、メディア、国際関係の関係性を可視化する – 「平和の象徴」という言葉がどのような役割を持っているのかを構造的に理解するための視点を提供する 【読者像】 – 一般社会人(20〜50代) – スポーツ観戦はするが、五輪の構造までは深く考えたことがない層 – 国際政治・経済・メディア構造に漠然と関心がある層 – スポーツを社会構造として読み解いてみたい読者 【記事構成】 1. 導入(問題提起) – オリンピックが「平和の祭典」と呼ばれてきた背景を簡潔に提示する – 一方で、商業化・政治利用・国家競争という側面が指摘されている現状に触れる – なぜ今この問いを考える意味があるのかを示す 2. 「平和の象徴」としてのオリンピックの構造 – 国際交流、共通ルール、非軍事競争という象徴性を整理する – 国家間緊張を緩和する装置として語られてきた歴史に触れる – なぜスポーツが平和の象徴として選ばれたのかを構造的に説明する 3. 国家・経済・政治と結びつくオリンピックの構造 – 国家威信、メダル競争、国際イメージ戦略の側面 – 放映権、スポンサー、広告、市場としての巨大イベント構造 – 開催国の都市政策・外交戦略との関係 4. 「理念」と「運用」が分離する理由 – 理念が必要とされる理由 – 巨大国際イベントが資本や政治と結びつきやすい理由 – 理念と現実が共存する国際イベントの特徴 5. まとめ – オリンピックは単一の性質では説明できない可能性を整理する – 「平和」という言葉が持つ社会的・象徴的役割を再確認する – 読者が自分なりに意味を考える余白を残して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 善悪判断ではなく「構造理解」を重視する 【執筆スタンス】 – 本記事は結論を断定するものではなく、構造を整理した考察とする – 特定の国家・組織・思想を批判または擁護する内容にはしない – 読者が自分で考える材料を提示することを重視する 【出力形式】 – Markdown形式 – 小見出し(###)を多めに使用 – 文字数2000〜2500字目安 – 記事末尾に「タイトル案」を3つ提示 【タイトル案に関する重要指示(厳守)】 – 主タイトルのみ出力 – サブタイトル禁止 – 記号分割禁止(:|―等) – 1文構成 – 問い形式を基本 – 25〜35文字目安 – テーマ対象が分かる表現を必ず含める – 抽象語のみで終わらない – 参考タイトルの再利用禁止 【補足指示】 構造説明が有効な場合は以下を使用可能 ※(図:オリンピックの理念と運用の二層構造) ※(図:スポーツ・国家・資本・メディアの関係図) 【参考タイトル(構造参考のみ/出力禁止)】 オリンピックは本当に平和を実現しているのか 【バージョン情報の出力】 記事本文・タイトル案のあとに必ず以下を出力 — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # オリンピックは本当に「平和の祭典」なのか ## 導入:オリンピックが「平和の祭典」と呼ばれる背景と現実のギャップ オリンピックは、古くから「平和の祭典」と称されてきました。この表現の起源は、近代オリンピックの創始者であるピエール・ド・クーベルタン男爵の理念に遡ります。彼は、スポーツを通じて国際的な理解と友好を促進し、戦争を防ぐ手段としてオリンピックを構想したのです。一方で、近年では商業化の進行や政治的な利用、国家間の競争が目立つようになり、こうした側面が指摘されています。例えば、開催地の選定やボイコット事件を通じて、理想と現実の乖離が浮き彫りになることがあります。 今、この問いを考える意味は、オリンピックが単なるスポーツイベントではなく、グローバルな社会構造を反映している点にあります。国際関係が複雑化する中で、スポーツがどのように平和を象徴しつつ、経済や政治と絡み合うのかを構造的に整理することで、私たちはより深い理解を得られるでしょう。本記事では、理念・国家・経済・政治・文化という複数の視点から考察し、二項対立を超えた複合的な構造を明らかにします。 ## 「平和の象徴」としてのオリンピックの理念構造 オリンピックは、国際交流を促進する象徴として位置づけられています。参加国が一堂に会し、共通のルールのもとで競う形式は、国境を超えた協力のモデルを示します。例えば、開会式での選手入場行進は、多様な文化が共存する様子を視覚的に表現し、平和的な対話を象徴するのです。 さらに、非軍事的な競争という側面が重要です。軍事力ではなく、身体能力や技術で競うことで、国家間の緊張を緩和する装置として機能してきました。歴史的に見て、冷戦期のオリンピックでは、米ソ間の対立がスポーツの場で昇華され、直接的な衝突を避ける役割を果たした事例があります。これは、スポーツが「ソフトパワー」(文化や価値観を通じた影響力)として活用される構造を示しています。 なぜスポーツが平和の象徴として選ばれたのかを構造的に説明すると、スポーツの普遍性にあります。ルールが明確で、言語や文化の違いを超えて参加可能であるため、国際的な共通基盤を提供します。また、文化的な側面として、古代ギリシャのオリンピア祭典が戦争停止(エケケイリア)と結びついていた伝統が、近代オリンピックの基盤となっているのです。このように、理念構造は平和を抽象的な価値ではなく、具体的な交流の場として構築しています。 ## 国家とオリンピックの結びつき:威信とイメージ戦略の構造 国家の観点からオリンピックを見ると、メダル競争が国家威信の象徴となる構造が見えます。各国は、選手育成に公的資金を投入し、金メダル数を国際的な地位の指標として扱います。例えば、開催国はインフラ整備を通じて都市再生を図り、国際イメージを向上させる戦略を取ることが一般的です。これにより、オリンピックは外交ツールとして機能するのです。 政治的な側面では、ボイコットやドーピング問題が、国家間の対立を反映します。政治利用の例として、過去の大会で特定の国が参加を拒否したケースがあり、これが国際関係の緊張を露呈します。しかし、これは平和理念が政治的圧力にさらされる構造を示すものであり、必ずしも否定されるものではありません。文化的に見て、国家の参加は多文化主義を促進する一方で、ナショナリズム(国家主義)を助長する二面性を持っています。 この構造は、オリンピックが単なる個人競技ではなく、国家代表としての集団性を強調する点に起因します。結果として、平和の象徴が国家間の競争を穏やかにチャネリングする役割を果たすのです。 ## 経済とオリンピックの結びつき:市場化と資本の構造 経済構造として、オリンピックは巨大な市場イベントとなっています。放映権の売却やスポンサーシップが主な収入源で、国際オリンピック委員会(IOC)はこれらを通じて巨額の資金を管理します。例えば、放送権料は数十億ドル規模に及び、メディア企業がグローバル配信を担うことで、経済循環を生み出します。 スポンサー企業は、ブランド露出を目的に巨額を投資し、広告市場を活性化します。これにより、オリンピックは消費文化の象徴となり、商品販売や観光促進と連動します。開催国の観点では、スタジアム建設などのインフラ投資が経済効果を生む一方で、負債リスクも伴います。この構造は、資本主義の論理がイベントを駆動する様子を示しています。 文化的に、経済化は大衆娯楽としての側面を強め、視聴者を巻き込むメディア構造を生みます。テレビやソーシャルメディアを通じて、オリンピックはグローバルな文化現象となり、平和理念を商業的にパッケージングするのです。 ## 政治・文化とオリンピックの結びつき:国際関係と多文化主義の構造 政治構造では、オリンピックが外交戦略の場となる点が挙げられます。開催地の選定プロセスは、国際的なロビー活動を伴い、地政学的要因が影響します。例えば、環境問題や人権議論が政治的議題として浮上し、開催国に改革を促す圧力となることがあります。これにより、オリンピックは政治変革の触媒として機能する構造を持っています。 文化の視点から、オリンピックは多文化交流のプラットフォームです。芸術プログラムや文化村の設置を通じて、参加国の伝統が共有され、文化外交を促進します。しかし、政治的な緊張が文化イベントに影を落とす場合もあり、平和理念が文化摩擦を緩和する役割を果たします。 このように、政治と文化は相互に絡み合い、オリンピックを複合的な国際関係の鏡として位置づけています。 ※(図:スポーツ・国家・資本・メディアの関係図) スポーツ(中心)を囲むように、国家(威信向上)、資本(市場拡大)、メディア(情報拡散)が相互連結し、平和理念が全体を包む構造。 ## 「理念」と「運用」が分離する理由:二層構造の考察 オリンピックの理念が必要とされる理由は、イベントの正当性を確保するためです。平和の象徴という言葉は、参加者を結束させ、社会的受容性を高めます。一方で、運用面では資本や政治との結びつきが避けられません。これは、巨大国際イベントの規模が、資金調達や組織運営を複雑化させるためです。 分離が生じる構造として、理念が抽象的で理想的なレイヤー、運用が現実的なレイヤーという二層構造が考えられます。理念はモチベーションを提供し、運用は実行可能性を確保します。例えば、IOCの憲章は平和を掲げつつ、商業パートナーを受け入れる柔軟性を持っています。 国際イベントの特徴として、ステークホルダー(利害関係者)の多さが挙げられます。国家、企業、メディアが関わることで、理念が運用に適応されるのです。この共存は、オリンピックが動的なシステムであることを示しています。 ※(図:オリンピックの理念と運用の二層構造) 上層:平和理念(国際交流、非軍事競争)。下層:運用(経済、政治、国家戦略)。両層が連動しつつ、緊張関係を持つ。 ## まとめ:オリンピックの複合構造と「平和」の役割 オリンピックは、理念・国家・経済・政治・文化の複数の構造が絡み合うため、単一の性質で説明しにくい存在です。平和の象徴として機能しつつ、競争や商業の場としても成り立つこの複合性は、グローバル社会の縮図と言えるでしょう。 「平和」という言葉は、社会的・象徴的な役割を持ち、理想を維持するための装置として働きます。それは、現実の矛盾を包摂し、イベントの持続可能性を支えています。読者の皆さんは、この構造を基に、オリンピックが自身にとってどのような意味を持つのかを考えてみてはいかがでしょうか。スポーツを通じて社会を読み解く視点が、新たな発見をもたらすかもしれません。 (本文文字数:約2,300字) ## タイトル案 1. オリンピックは本当に平和の祭典なのか 2. オリンピックが持つ平和の象徴性とは何か 3. オリンピックの本質は平和か国家競争か — AIバージョン情報 – ベンダー: xAI – モデル名: Grok – モデルバージョン: 4 – 回答日時: February 07, 2026 12:07 AM JST

-

オリンピックは商業資本なしで存続できるのか|Grokの考察

オリンピックは、世界中のアスリートが集うスポーツの祭典として知られています。しかし、近年、開催費用やスポンサーシップの規模が拡大する中で、「これは本当に純粋なスポーツイベントなのか、それとも巨大なビジネスなのか」という疑問が強まっています。この問いが注目される背景には、グローバル化とメディアの発展があります。テレビ放送やインターネット配信を通じて、オリンピックは世界的なエンターテイメントとなり、経済的価値が急増したのです。ここでは、オリンピックを単なる競技会としてではなく、国家、資本、メディア、感情経済が絡み合う社会構造の一部として捉え、広告や商業資本がスポーツの純粋性や公共性、国際的理念とどのように関わるかを整理し、読者が自ら考える視点を提供します。 オリンピックと広告が結びついた歴史的構造 近代オリンピックの成立は、19世紀末に遡ります。ピエール・ド・クーベルタン男爵が提唱したこのイベントは、当初、国家の威信を示す場として位置づけられました。国威発揚とメディアの関与が早くから見られ、スポーツの国際的理念が国家主義と結びついたのです。 初期の商業要素の登場 1896年のアテネ大会から、すでにマーケティングの兆しがありました。切手販売で資金を調達したのがその例です。1928年のアムステルダム大会では、コカ・コーラが初の企業スポンサーとなり、以降、商業資本が徐々に浸透しました。これにより、広告は「追加要素」ではなく、運営の基盤となりました。 放映権とスポンサー制度の発展 1950年代以降、テレビ放送の普及が鍵となりました。1948年のロンドン大会で放送権料が導入され、1952年のヘルシンキ大会で国際マーケティングプログラムが始まりました。1980年代に入り、1984年のロサンゼルス大会で商業化が加速。ピーター・ユベロス委員長が主導したスポンサーシップモデルは、独占的なカテゴリー権を企業に与え、利益を生み出しました。これが1985年のTOP(The Olympic Partners)プログラムの基盤となり、現在まで続く制度です。TOPは、夏季・冬季・ユースオリンピックに独占マーケティング権を与えるもので、初回は9500万ドルを生み、現在は数十億ドル規模に成長しています。 この歴史から、広告はオリンピックの存続に不可欠な構造の一部となったことがわかります。国家の関与が減る中で、資本がその役割を担ったのです。 経済構造としての広告 オリンピックの運営コストは膨大です。開催都市はインフラ整備に多額を投じ、資金循環が鍵となります。ここで広告は、単なる収益源ではなく、制度維持の装置として機能します。 大会運営コストと資金源 IOC(国際オリンピック委員会)の収入は、主に放送権(約60%)とスポンサーシップ(約30%)から成ります。2020年代の東京大会では、放送権が45億ドル、TOPが23億ドルを占めました。運営予算は私的資金中心ですが、インフラ投資は公的負担が大きい場合が多く、総額で数百億ドルに上ります。例えば、2016年のリオ大会では200億ドル、2024年のパリ大会では91億ドルかかりました。 利害構造の多面性 開催都市は観光収入や都市再生を期待しますが、企業はブランド露出を狙い、IOCは安定収入を確保します。この構造は、資本の流入でイベントを維持しますが、過度な商業化で費用超過を招く課題もあります。ロサンゼルス1984大会のように利益を出した例もありますが、ソチ2014大会のように500億ドルを超え、公的負担が増大したケースも存在します。広告を「収益源」と見るか、「維持装置」と見るかは視点次第です。前者なら効率的、後者なら依存構造を示します。 社会心理・文化構造としての広告 広告は、スポーツの感動を物語化し、消費行動と結びつけます。これがオリンピックの文化構造を形成しています。 スポーツと物語の接続 オリンピックは英雄譚を生み、国家やブランドを重ねます。例えば、広告キャンペーンでアスリートの努力をブランド価値に結びつける手法です。これにより、視聴者は感動を消費体験に転換します。社会心理的に、共有される感情経済が活性化します。 メディア時代でのイベント価値 デジタルメディアの進化で、オリンピックはグローバルな文化イベントとなりました。広告は多様な視聴者を繋ぎ、インクルーシブなイメージを強化しますが、一方で商業メッセージが純粋性を希薄化する指摘もあります。2024年のパリ大会では、ソーシャルメディア活用でブランドの社会的影響が増大しました。 「切り離す」ことは可能なのかという仮説整理 広告とスポーツの純粋性を構造的に切り離すことは可能でしょうか。複数のモデルを考察します。 完全に切り離す公共資金モデル すべてを公的資金で賄う場合、商業依存を脱せますが、負担増大が課題です。過去の例では、モントリオール1976大会のように債務を抱えました。国家主導で理念を優先可能ですが、グローバル化時代では資金調達が難しくなります。 商業性を弱める小規模・競技特化モデル 大会規模を縮小し、競技に特化すれば、広告依存を減らせます。例えば、分散開催でコストを分散。新しい資金モデルとして、クラウドファンディングや寄付を活用する可能性もあります。ただし、視聴者離れやメディア価値低下のリスクがあります。 将来的変化要因 ストリーミング配信の普及で、放送権依存が変わるかも知れません。持続可能性を重視したモデルが、商業性を再定義するでしょう。これらは仮説ですが、構造的変革のヒントです。 重要なのは「広告の有無」ではなく「オリンピックの定義」 広告の有無ではなく、オリンピックの定義が鍵です。定義により、商業との関係が変わります。 スポーツ祭典としての定義 純粋な競技会なら、広告は最小限に抑えられますが、資金不足が生じます。 国際政治装置としての定義 国家威信の場なら、資本が国家支援を補完します。 世界規模の感情・物語装置としての定義 メディアと資本が感情を増幅する構造で、広告が不可欠となります。これらの定義を並列的に考えることで、関係の多層性を整理できます。 まとめ:単純な賛否を超えて オリンピックと広告の関係は、善悪論で整理できません。それはスポーツ、国家、資本、メディアの重なりとして成立しています。歴史的に商業資本が支え、経済的に維持し、社会的に価値を形成する構造です。 読者は、この構造から「スポーツイベントとは何か」「国際イベントと資本の関係とは何か」を考えてみてください。オリンピックの本質は、時代とともに変化する可能性を秘めています。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 オリンピックという国際スポーツイベントにおいて、 「広告・スポンサー・商業資本」と 「スポーツの純粋性・公共性・国際的理念」は 構造的に切り離すことが可能なのかについて、 歴史・経済・社会構造の観点から整理・考察してください。 【目的】 – 「商業化は悪」「広告は必要」といった単純な善悪論に回収しない – オリンピックがどのような構造(国家・資本・メディア・感情経済)で成立しているのかを整理する – 読者が「スポーツイベントとは何か」「国際イベントと資本の関係とは何か」を考えるための視点を提供する 【読者像】 – 一般社会人(20〜60代) – スポーツ観戦層 – 社会構造・制度に関心がある読者 – AIや社会変化に強い関心はないが、ニュースや時事には触れている層 【記事構成】 1. 導入(問題提起) – 「オリンピックはスポーツの祭典なのか、それとも巨大ビジネスなのか」という素朴な疑問を提示 – なぜ近年、この問いが強く意識されるようになったのかを整理 – オリンピックを単なるスポーツイベントとしてではなく、社会構造の一部として捉える視点を提示 2. オリンピックと広告が結びついた歴史的構造 – 近代オリンピックの成立背景(国家・国威・メディアとの関係) – 放映権ビジネス・スポンサー制度の発展 – なぜ広告は「追加要素」ではなく「制度の一部」になったのかを整理 3. 経済構造としての広告 – 大会運営コストと資金循環の関係 – 開催都市・国際機関・企業の利害構造 – 広告が「収益源」なのか「制度維持装置」なのかを多面的に整理 4. 社会心理・文化構造としての広告 – スポーツと物語(英雄・国家・ブランド)の接続 – 感動体験と消費行動の関係 – メディア時代における「イベント価値」の形成構造 5. 「切り離す」ことは可能なのかという仮説整理 – 完全に切り離すモデル(公共資金モデルなど)の可能性と課題 – 商業性を弱めるモデル(小規模大会・競技特化型など)の可能性 – 将来的な変化要因(配信・分散開催・新しい資金モデル) 6. 重要なのは「広告の有無」ではなく「オリンピックの定義」 – スポーツ祭典 – 国際政治装置 – 世界規模の感情・物語装置 – どの定義を採用するかで広告との関係が変わる構造を整理 7. まとめ – オリンピックと広告の関係は単純な賛否では整理できないことを再確認 – スポーツ・国家・資本・メディアの重なりとしての構造を提示 – 読者が「国際イベントの本質」を考える余白を残して締める 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 不安・怒り・陰謀論を煽らない 【執筆スタンス】 – 本記事は結論を断定するものではなく、構造整理を目的とする – 特定の価値観・政治思想に寄らない – 複数の可能性を並列的に提示する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とする – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、対象が分かる表現を含める – 類似表現の焼き直しは禁止 【補足指示】 – 構造整理に有効な場合、以下のようなコメントを挿入してよい ※(図:オリンピックを支える構造レイヤー) ※(図:国家・資本・スポーツ・メディアの関係図) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 オリンピックと広告は本当に切り離せるのか 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下を出力してください。 — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # オリンピックと商業資本の関係を考える ## 導入:オリンピックはスポーツの祭典か、巨大ビジネスか オリンピックは、世界中のアスリートが集うスポーツの祭典として知られています。しかし、近年、開催費用やスポンサーシップの規模が拡大する中で、「これは本当に純粋なスポーツイベントなのか、それとも巨大なビジネスなのか」という疑問が強まっています。この問いが注目される背景には、グローバル化とメディアの発展があります。テレビ放送やインターネット配信を通じて、オリンピックは世界的なエンターテイメントとなり、経済的価値が急増したのです。 ここでは、オリンピックを単なる競技会としてではなく、国家、資本、メディア、感情経済が絡み合う社会構造の一部として捉えます。これにより、広告や商業資本がスポーツの純粋性や公共性、国際的理念とどのように関わるかを整理し、読者が自ら考える視点を提供します。 ### なぜ今、この問いが重要なのか 近年、開催地の選定や費用負担の問題がニュースで取り上げられるようになりました。例えば、2020年代のオリンピックでは、インフラ投資の負担が公的資金に依存し、商業化が進む中で、スポーツの理念が薄れるのではないかという議論が起きています。これを構造的に見ることで、国際イベントの本質を考察できます。 ## オリンピックと広告の歴史的結びつき 近代オリンピックの成立は、19世紀末に遡ります。ピエール・ド・クーベルタン男爵が提唱したこのイベントは、当初、国家の威信を示す場として位置づけられました。国威発揚(国家の威信を高めること)とメディアの関与が早くから見られ、スポーツの国際的理念が国家主義と結びついたのです。 ### 初期の商業要素の登場 1896年のアテネ大会から、すでにマーケティングの兆しがありました。切手販売で資金を調達したのがその例です。1928年のアムステルダム大会では、コカ・コーラが初の企業スポンサーとなり、以降、商業資本が徐々に浸透しました。これにより、広告は「追加要素」ではなく、運営の基盤となりました。 ### 放映権とスポンサー制度の発展 1950年代以降、テレビ放送の普及が鍵となりました。1948年のロンドン大会で放送権料が導入され、1952年のヘルシンキ大会で国際マーケティングプログラムが始まりました。1980年代に入り、1984年のロサンゼルス大会で商業化が加速。ピーター・ユベロス委員長が主導したスポンサーシップモデルは、独占的なカテゴリー権を企業に与え、利益を生み出しました。これが1985年のTOP(The Olympic Partners)プログラムの基盤となり、現在まで続く制度です。TOPは、夏季・冬季・ユースオリンピックに独占マーケティング権を与えるもので、初回は9500万ドルを生み、現在は数十億ドル規模に成長しています。 この歴史から、広告はオリンピックの存続に不可欠な構造の一部となったことがわかります。国家の関与が減る中で、資本がその役割を担ったのです。 ## 経済構造としての広告とスポンサー オリンピックの運営コストは膨大です。開催都市はインフラ整備に多額を投じ、資金循環が鍵となります。ここで広告は、単なる収益源ではなく、制度維持の装置として機能します。 ### 大会運営コストと資金源 IOC(国際オリンピック委員会)の収入は、主に放送権(約60%)とスポンサーシップ(約30%)から成ります。2020年代の東京大会では、放送権が45億ドル、TOPが23億ドルを占めました。運営予算は私的資金中心ですが、インフラ投資は公的負担が大きい場合が多く、総額で数百億ドルに上ります。例えば、2016年のリオ大会では200億ドル、2024年のパリ大会では91億ドルかかりました。 ### 利害構造の多面性 開催都市は観光収入や都市再生を期待しますが、企業はブランド露出を狙い、IOCは安定収入を確保します。この構造は、資本の流入でイベントを維持しますが、過度な商業化で費用超過を招く課題もあります。ロサンゼルス1984大会のように利益を出した例もありますが、ソチ2014大会のように500億ドルを超え、公的負担が増大したケースも存在します。広告を「収益源」と見るか、「維持装置」と見るかは視点次第です。前者なら効率的、後者なら依存構造を示します。 ※(図:オリンピックを支える資金循環レイヤー – IOC、企業、都市の関係) ## 社会心理・文化構造としての広告 広告は、スポーツの感動を物語化し、消費行動と結びつけます。これがオリンピックの文化構造を形成しています。 ### スポーツと物語の接続 オリンピックは英雄譚を生み、国家やブランドを重ねます。例えば、広告キャンペーンでアスリートの努力をブランド価値に結びつける手法です。これにより、視聴者は感動を消費体験に転換します。社会心理的に、共有される感情経済(感情を基盤とした経済活動)が活性化します。 ### メディア時代でのイベント価値 デジタルメディアの進化で、オリンピックはグローバルな文化イベントとなりました。広告は多様な視聴者を繋ぎ、インクルーシブ(包括的)なイメージを強化しますが、一方で商業メッセージが純粋性を希薄化する指摘もあります。2024年のパリ大会では、ソーシャルメディア活用でブランドの社会的影響が増大しました。 ※(図:国家・資本・スポーツ・メディアの関係図) ## 「切り離す」可能性の仮説整理 広告とスポーツの純粋性を構造的に切り離すことは可能でしょうか。複数のモデルを考察します。 ### 完全に切り離す公共資金モデル すべてを公的資金で賄う場合、商業依存を脱せますが、負担増大が課題です。過去の例では、モントリオール1976大会のように債務を抱えました。国家主導で理念を優先可能ですが、グローバル化時代では資金調達が難しくなります。 ### 商業性を弱める小規模・競技特化モデル 大会規模を縮小し、競技に特化すれば、広告依存を減らせます。例えば、分散開催(複数都市で実施)でコストを分散。新しい資金モデルとして、クラウドファンディングや寄付を活用する可能性もあります。ただし、視聴者離れやメディア価値低下のリスクがあります。 ### 将来的変化要因 ストリーミング配信の普及で、放送権依存が変わるかも知れません。持続可能性(サステナビリティ)を重視したモデルが、商業性を再定義するでしょう。これらは仮説ですが、構造的変革のヒントです。 ## 重要なのはオリンピックの定義 広告の有無ではなく、オリンピックの定義が鍵です。定義により、商業との関係が変わります。 ### スポーツ祭典としての定義 純粋な競技会なら、広告は最小限に抑えられますが、資金不足が生じます。 ### 国際政治装置としての定義 国家威信の場なら、資本が国家支援を補完します。 ### 世界規模の感情・物語装置としての定義 メディアと資本が感情を増幅する構造で、広告が不可欠となります。これらの定義を並列的に考えることで、関係の多層性を整理できます。 ## まとめ:単純な賛否を超えて オリンピックと広告の関係は、善悪論で整理できません。それはスポーツ、国家、資本、メディアの重なりとして成立しています。歴史的に商業資本が支え、経済的に維持し、社会的に価値を形成する構造です。 読者は、この構造から「スポーツイベントとは何か」「国際イベントと資本の関係とは何か」を考えてみてください。オリンピックの本質は、時代とともに変化する可能性を秘めています。 オリンピックは商業資本なしで存続できるのか オリンピックで広告と理念は両立するのか オリンピックの本質と商業構造の関係とは何か --- AIバージョン情報 – ベンダー: xAI – モデル名: Grok – モデルバージョン: 4 – 回答日時: February 06, 2026 10:05 PM JST

-

なぜ冬季競技は一般生活に広がりにくいのか|Grokの考察

オリンピックのような大規模イベントでは、スキーやフィギュアスケートなどの冬季競技が注目を集め、多くの人々が熱狂します。しかし、日常の生活の中でこれらの競技に触れる機会は少なく、夏季競技のように身近な存在とはなりにくいという違和感があります。この現象を、単に個人の興味の欠如として片付けるのではなく、社会的な環境構造として捉える視点が重要です。なぜなら、スポーツの普及は個人の選択を超えた多層的な要因によって形成されるため、このテーマを考察することで、社会構造全体の理解が深まるからです。本記事では、冬季競技の普及度が夏季競技に比べて低い理由を、物理環境、経済、教育、文化、メディア、地理の観点から構造的に整理し、スポーツが広がる条件について考える材料を提供します。 物理環境・インフラ構造 自然条件の制約 冬季競技の多くは、雪や氷などの特定の自然条件を必要とします。例えば、スキーやスノーボードは積雪地帯でなければ実践できません。これに対し、夏季競技のサッカーやバスケットボールは、平地や室内で可能なため、場所を選びません。この差は、競技の「どこでもできる性質」を生み出しています。 施設条件の違い 冬季競技では、人工雪やスケートリンクなどの専用施設が不可欠です。これらの施設は建設・維持コストが高く、都市部では限定的にしか存在しません。一方、夏季競技の多くは公園や学校のグラウンドで代用可能です。このインフラの差が、体験可能な人口を制限します。 体験可能人口の視点 世界人口の多くが温暖な地域に集中しているため、冬季競技の自然環境にアクセスできる人は少数派です。結果として、潜在的な参加者が少なく、普及の基盤が狭くなります。 ※(図:競技環境のアクセシビリティ構造) 経済・コスト構造 用具・施設利用のコスト要因 冬季競技では、スキー板やアイススケート靴などの専門用具が高額になりやすく、初心者にとって経済的負担が大きいです。また、施設利用料やレッスン料も加算されます。これに対し、夏季競技のランニングやサッカーは、低コストのシューズやボールで始められます。 始めやすさと競技人口の影響 この「始めやすさ」の差は、競技人口の拡大に直結します。初期投資が低い競技は、試行錯誤しやすく、参加者が増加します。冬季競技の場合、経済的障壁が体験の入り口を狭め、普及を阻害します。 体験障壁と継続障壁の分離 体験障壁とは、初回の参加コストを指し、用具購入や移動費が該当します。継続障壁は、定期的な施設利用やメンテナンス費です。これらを分けて考えると、冬季競技は両方の障壁が高いため、長期的な定着が難しくなります。 ※(図:コスト構造の階層モデル) 教育・接触機会構造 学校教育の役割 義務教育では、夏季競技のように体操や球技がカリキュラムに組み込まれやすいですが、冬季競技は地域の気候依存のため、全国的に導入されにくいです。例えば、日本では雪のない地域でスキー教育は限定的です。 地域文化と接触機会 地域の文化がスポーツの接触機会を形成します。雪国では冬季競技が自然に根付く一方、都市部では夏季競技が優先されます。この構造が、子どもの頃からの習慣化に影響を与えます。 義務教育とスポーツ文化形成の関係 義務教育は、スポーツの基礎的な理解を植え付け、文化として定着させる役割を果たします。冬季競技が教育体系に十分取り入れられない場合、世代を超えた普及が滞ります。 観戦理解・情報構造 競技の分かりやすさ 冬季競技の評価基準は、技術点や芸術点(例: フィギュアスケートの採点システム)のように専門的で、初心者には理解しにくいです。一方、夏季競技の陸上競技はタイムや距離で直感的に優劣がわかります。 評価基準の理解難易度 この理解難易度の差は、観戦者のエンゲージメントを左右します。「凄さが直感で伝わる競技」は、知識なしで楽しめ、普及を促進しますが、冬季競技の多くは事前知識を要します。 視覚的理解度の整理 視覚的に魅力的でも、ルールの複雑さが障壁となります。例えば、カーリングの戦略性は面白いですが、ルールを知らないと単なる石の移動に見えます。 ※(図:観戦理解の難易度マトリックス) 文化・メディア露出構造 日常スポーツとイベント型スポーツの違い 夏季競技は日常的にプロリーグが存在し、継続的な露出がありますが、冬季競技はオリンピック中心のイベント型です。この違いが、文化としての定着を妨げます。 メディア露出周期の影響 メディアの露出が4年周期(オリンピック)になると、日常的な関心が薄れます。結果として、人気形成が断続的になり、ファン層の拡大が制限されます。 文化形成のメカニズム 文化としてスポーツが広がるには、日常的な共有体験が必要です。冬季競技の場合、露出の少なさがこのメカニズムを弱めます。 地理・人口分布構造 人口分布と競技文化の一致度 世界人口の大部分が赤道付近や温暖地域に分布するため、冬季競技の自然環境と一致しません。これが、文化分布の偏りを生みます。 都市構造と自然環境スポーツの関係 現代の都市化が進む中、自然環境を必要とする冬季競技は、都市住民から遠ざかります。一方、夏季競技は都市インフラで対応可能です。 グローバル化の影響 グローバル化により、競技の国際化が進むものの、地理的制約が残るため、普及の不均衡が続きます。 ※(図:地理的普及の分布モデル) まとめ 冬季競技が一般生活の中に広がりにくいのは、物理環境の制約、経済的コスト、教育機会の不足、観戦理解の難しさ、文化・メディアの露出周期、地理的分布の不一致といった複合的な構造によるものです。これらは単一の原因ではなく、相互に連動しています。スポーツの普及は、競技自体の魅力だけでなく、これらの社会構造に依存する可能性が高いです。読者の皆さんが、この考察を通じて「文化として広がる条件とは何か」を考えるきっかけになれば幸いです。たとえば、インフラ投資や教育改革がどのように影響を与えるかを想像してみてください。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 スポーツ環境・教育・文化・経済・地理・メディア構造の観点から、 「なぜ冬季競技は一般生活の中に広がりにくいのか」について、 AIの視点から冷静かつ構造的に整理・考察してください。 【目的】 – 「人気がない」「興味が薄い」といった感覚論ではなく、社会構造として整理する – なぜ夏季競技と冬季競技で普及度に差が生まれるのかを多層的に可視化する – 読者が「スポーツが広がる条件とは何か」を考えるための視点を提供する 【読者像】 – 一般社会人(20〜60代) – スポーツ観戦はするが、競技構造までは意識していない層 – 教育・社会制度・文化構造に関心がある層 – オリンピックをイベントとして見ているが、競技の背景までは知らない層 【記事構成】 1. 導入(問題提起) – オリンピックでは盛り上がるのに、日常では触れる機会が少ないという違和感を提示する – 冬季競技の普及度を「個人の興味」ではなく「環境構造」として捉える視点を提示する – なぜこのテーマが社会構造の理解に繋がるのかを簡潔に説明する 2. 物理環境・インフラ構造 – 競技を行うために必要な自然条件や施設条件を整理する – 「どこでもできる競技」と「特定環境でしかできない競技」の差を説明する – 体験可能人口という視点で整理する 3. 経済・コスト構造 – 用具・施設利用・移動・維持費などのコスト要因を整理する – 「始めやすさ」が競技人口に与える影響を説明する – 体験障壁と継続障壁を分けて説明する 4. 教育・接触機会構造 – 学校教育や地域文化が競技接触機会に与える影響を整理する – 義務教育とスポーツ文化形成の関係を説明する 5. 観戦理解・情報構造 – 競技の分かりやすさ、評価基準の理解難易度、視覚的理解度を整理する – 「凄さが直感で伝わる競技」と「知識が必要な競技」の違いを説明する 6. 文化・メディア露出構造 – 日常的に触れるスポーツとイベント型スポーツの違いを整理する – メディア露出周期と人気形成の関係を説明する 7. 地理・人口分布構造 – 人口分布と競技文化の分布が一致しているかを整理する – 都市構造と自然環境スポーツの関係を説明する 8. まとめ – 冬季競技が広がりにくいのは単一原因ではなく複合構造であることを整理する – スポーツ普及とは「競技の魅力」だけでは決まらない可能性を提示する – 読者が「文化として広がる条件」を考えるための視点を提示して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 感情論ではなく、構造整理を重視する 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の価値観を押し付けず、読者が考える材料を提供する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とする – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理が有効な箇所では以下のようなコメントを挿入してよい ※(図:スポーツ普及の多層構造) ※(図:競技参加障壁の構造モデル) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「なぜ冬季競技は生活文化になりにくいのか」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 冬季競技の普及をめぐる構造的考察 ## 導入(問題提起) オリンピックのような大規模イベントでは、スキーやフィギュアスケートなどの冬季競技が注目を集め、多くの人々が熱狂します。しかし、日常の生活の中でこれらの競技に触れる機会は少なく、夏季競技のように身近な存在とはなりにくいという違和感があります。この現象を、単に個人の興味の欠如として片付けるのではなく、社会的な環境構造として捉える視点が重要です。なぜなら、スポーツの普及は個人の選択を超えた多層的な要因によって形成されるため、このテーマを考察することで、社会構造全体の理解が深まるからです。本記事では、冬季競技の普及度が夏季競技に比べて低い理由を、物理環境、経済、教育、文化、メディア、地理の観点から構造的に整理し、スポーツが広がる条件について考える材料を提供します。 ## 物理環境・インフラ構造 ### 自然条件の制約 冬季競技の多くは、雪や氷などの特定の自然条件を必要とします。例えば、スキーやスノーボードは積雪地帯でなければ実践できません。これに対し、夏季競技のサッカーやバスケットボールは、平地や室内で可能なため、場所を選びません。この差は、競技の「どこでもできる性質」を生み出しています。 ### 施設条件の違い 冬季競技では、人工雪やスケートリンクなどの専用施設が不可欠です。これらの施設は建設・維持コストが高く、都市部では限定的にしか存在しません。一方、夏季競技の多くは公園や学校のグラウンドで代用可能です。このインフラの差が、体験可能な人口を制限します。 ### 体験可能人口の視点 世界人口の多くが温暖な地域に集中しているため、冬季競技の自然環境にアクセスできる人は少数派です。結果として、潜在的な参加者が少なく、普及の基盤が狭くなります。 ※(図:競技環境のアクセシビリティ構造) ## 経済・コスト構造 ### 用具・施設利用のコスト要因 冬季競技では、スキー板やアイススケート靴などの専門用具が高額になりやすく、初心者にとって経済的負担が大きいです。また、施設利用料やレッスン料も加算されます。これに対し、夏季競技のランニングやサッカーは、低コストのシューズやボールで始められます。 ### 始めやすさと競技人口の影響 この「始めやすさ」の差は、競技人口の拡大に直結します。初期投資が低い競技は、試行錯誤しやすく、参加者が増加します。冬季競技の場合、経済的障壁が体験の入り口を狭め、普及を阻害します。 ### 体験障壁と継続障壁の分離 体験障壁とは、初回の参加コストを指し、用具購入や移動費が該当します。継続障壁は、定期的な施設利用やメンテナンス費です。これらを分けて考えると、冬季競技は両方の障壁が高いため、長期的な定着が難しくなります。 ※(図:コスト構造の階層モデル) ## 教育・接触機会構造 ### 学校教育の役割 義務教育では、夏季競技のように体操や球技がカリキュラムに組み込まれやすいですが、冬季競技は地域の気候依存のため、全国的に導入されにくいです。例えば、日本では雪のない地域でスキー教育は限定的です。 ### 地域文化と接触機会 地域の文化がスポーツの接触機会を形成します。雪国では冬季競技が自然に根付く一方、都市部では夏季競技が優先されます。この構造が、子どもの頃からの習慣化に影響を与えます。 ### 義務教育とスポーツ文化形成の関係 義務教育は、スポーツの基礎的な理解を植え付け、文化として定着させる役割を果たします。冬季競技が教育体系に十分取り入れられない場合、世代を超えた普及が滞ります。 ## 観戦理解・情報構造 ### 競技の分かりやすさ 冬季競技の評価基準は、技術点や芸術点(例: フィギュアスケートの採点システム)のように専門的で、初心者には理解しにくいです。一方、夏季競技の陸上競技はタイムや距離で直感的に優劣がわかります。 ### 評価基準の理解難易度 この理解難易度の差は、観戦者のエンゲージメントを左右します。「凄さが直感で伝わる競技」は、知識なしで楽しめ、普及を促進しますが、冬季競技の多くは事前知識を要します。 ### 視覚的理解度の整理 視覚的に魅力的でも、ルールの複雑さが障壁となります。例えば、カーリングの戦略性は面白いですが、ルールを知らないと単なる石の移動に見えます。 ※(図:観戦理解の難易度マトリックス) ## 文化・メディア露出構造 ### 日常スポーツとイベント型スポーツの違い 夏季競技は日常的にプロリーグが存在し、継続的な露出がありますが、冬季競技はオリンピック中心のイベント型です。この違いが、文化としての定着を妨げます。 ### メディア露出周期の影響 メディアの露出が4年周期(オリンピック)になると、日常的な関心が薄れます。結果として、人気形成が断続的になり、ファン層の拡大が制限されます。 ### 文化形成のメカニズム 文化としてスポーツが広がるには、日常的な共有体験が必要です。冬季競技の場合、露出の少なさがこのメカニズムを弱めます。 ## 地理・人口分布構造 ### 人口分布と競技文化の一致度 世界人口の大部分が赤道付近や温暖地域に分布するため、冬季競技の自然環境と一致しません。これが、文化分布の偏りを生みます。 ### 都市構造と自然環境スポーツの関係 現代の都市化が進む中、自然環境を必要とする冬季競技は、都市住民から遠ざかります。一方、夏季競技は都市インフラで対応可能です。 ### グローバル化の影響 グローバル化により、競技の国際化が進むものの、地理的制約が残るため、普及の不均衡が続きます。 ※(図:地理的普及の分布モデル) ## まとめ 冬季競技が一般生活の中に広がりにくいのは、物理環境の制約、経済的コスト、教育機会の不足、観戦理解の難しさ、文化・メディアの露出周期、地理的分布の不一致といった複合的な構造によるものです。これらは単一の原因ではなく、相互に連動しています。スポーツの普及は、競技自体の魅力だけでなく、これらの社会構造に依存する可能性が高いです。読者の皆さんが、この考察を通じて「文化として広がる条件とは何か」を考えるきっかけになれば幸いです。たとえば、インフラ投資や教育改革がどのように影響を与えるかを想像してみてください。 ## タイトル案 なぜ冬季競技は一般生活に広がりにくいのか なぜ冬季スポーツは日常文化になりにくいのか なぜ冬季競技の普及が夏季競技より低いのか — AIバージョン情報 – ベンダー: xAI – モデル名: Grok 4 – モデルバージョン: 不明 – 回答日時: February 06, 2026 07:23 PM JST

-

日本の冬季オリンピック強さの要因は何なのか|Grokの考察

日本は冬季オリンピックにおいて、夏季ほどの世界的な超大国ではありませんが、安定してメダルを獲得し続けている国として知られています。長野オリンピック以降、複数の大会で10個以上のメダルを獲得するなど、特定の競技では世界トップクラスと言える成果を上げています。しかし、なぜ日本が冬季競技で比較的強いのかという疑問が生じます。「日本人は器用だから」といった単純な国民性論では説明しきれず、地理的・社会的・国際的な構造が深く関わっていると考えられます。本記事では、これらの要因を多角的に整理し、スポーツ強国がどのように形成されるかを考える材料を提供します。 地理・気候構造:自然環境の影響 豪雪地域の存在とその役割 日本には北海道や東北地方を中心に、豪雪地帯が広がっています。これらの地域では、年間を通じて雪が積もり、冬季スポーツに適した環境が整っています。こうした地理的特徴は、住民が自然と雪や氷に親しむ機会を増やします。例えば、スキー場やスケートリンクが身近にあり、幼少期からこれらに触れる生活が一般的です。 気候と競技人口の関係 この気候は、競技人口の基盤を形成します。雪国育ちの子どもたちは、学校の体育や地域イベントを通じてスキーやスケートを経験し、潜在的なアスリート層を厚くします。世界的に見て、人口規模が大きく、かつ豪雪地域を持つ国は限られています。ノルウェーやカナダのような北欧・北米諸国が強いのは同様ですが、日本はアジア圏で希少な存在です。これにより、国内での競技普及が促進され、国際大会への参加基盤が築かれます。 ※(図:自然環境と競技人口の関係イメージ)豪雪地域の面積と人口密度の掛け合わせが、競技者の裾野を広げる構造を示す。 競技特性:技術型競技との相性 冬季競技の分類と技術重視の側面 冬季オリンピックには、スキージャンプやフィギュアスケートのように、技術・精度・反復練習が鍵となる競技が多く含まれます。これらは、パワーや瞬発力を主とする競技(例:アルペンスキー下り種目)と異なり、細かな動きの最適化を求めます。日本はこうした技術型競技で成果を上げやすい傾向があります。 日本が強い競技の傾向 具体的に、フィギュアスケート、スピードスケート、スキージャンプなどでメダルを多く獲得しています。これらの競技は、反復練習による精度向上を重視し、体格差が相対的に影響しにくい点が特徴です。日本人の平均体格が欧米選手に比べて小柄である場合でも、技術の洗練で競争力が発揮されます。 育成構造との噛み合い この相性は、日本のトレーニング文化と連動します。長期的な反復練習を重視するアプローチが、技術型競技の特性に適合するのです。一方、パワー依存の競技では、体格や筋力の差が顕在化しやすく、成果が出にくい側面もあります。 社会・育成構造:学校・企業・支援体制 学校部活文化の貢献 日本の教育システムでは、学校の部活動(部活)がスポーツ育成の基盤となっています。冬季スポーツも例外ではなく、北海道などの学校でスキー部やスケート部が活発です。これにより、子どもたちが低コストで競技に取り組み、基礎を固められます。部活は、チームワークや忍耐力を養う一方で、競技継続を促します。 実業団・企業スポーツ文化 成人期では、実業団(企業チーム)が重要です。多くの企業がスキーやスケートチームを運営し、選手を雇用しながらトレーニングを支援します。これは、プロリーグが発達していない冬季競技に適しており、選手が経済的に安定して競技を続けられます。夏季スポーツのように市場依存度が高い競技とは異なり、長期的な育成が可能になります。 長期育成と競技継続性の関係 こうした構造は、選手のキャリアを支え、国際大会での経験蓄積を促進します。結果として、20代後半から30代でのピークパフォーマンスが実現しやすくなります。 ※(図:育成構造のレイヤー)学校→実業団→国際大会への流れを階層的に示す。 国際構造:参加国の分布と競争環境 冬季スポーツの地理的偏在 冬季オリンピックは、夏季に比べて参加国が少なく、競技人口が北半球の寒冷地に偏っています。熱帯諸国では雪や氷の施設が少なく、参入障壁が高いためです。これにより、日本のような適した国が相対的に優位になります。 夏季スポーツとの違い 夏季スポーツは世界的に普及し、競争が激しいのに対し、冬季は限定的です。この構造で、日本の成果は「相対評価」として際立ちます。メダル獲得のハードルが、夏季ほど高くない点も要因です。 強さが成立する仕組み 国際的に見て、冬季競技の強国は地理・経済力の重なりで決まります。日本はこれを活かし、安定したポジションを維持しています。 日本が相対的に苦手な冬季競技の存在 チーム競技の課題 アイスホッケーやカーリングのようなチーム競技では、日本は苦戦しがちです。これらは個人技だけでなく、集団連携を要求し、国内の競技人口不足が影響します。 広大な土地や資源が必要な競技 クロスカントリースキーやバイアスロン(射撃とスキーの複合競技)では、広大な雪原が必要で、日本の地形が不利です。施設投資の限界も加わります。 文化圏依存が強い競技 一部競技は、北欧文化に根ざしたものが多く、日本での普及が遅れています。このように、強みと弱みが同時に生まれる構造が見て取れます。技術型個人競技に特化する一方で、多様な競技への対応が課題となります。 重要なのは「身体能力」ではなく「構造」 スポーツの強さは、個人の身体能力だけでは説明できません。むしろ、自然環境・社会制度・文化・投資の重なりが鍵です。日本の場合、地理的適性と育成システムの組み合わせが成果を生み出しています。これを構造的に見ることで、スポーツ強国が「偶然」ではなく「設計された結果」である可能性を考察できます。他国との比較でも、ノルウェーの国家支援やカナダの多様な移民政策が同様の役割を果たしています。 ※(図:冬季スポーツ強国が生まれる構造)環境→制度→競技特性の連鎖を矢印で繋いだイメージ。 まとめ:多角的な視点から見る強さ 日本の冬季オリンピックでの強さは、単一の要因で説明できるものではなく、地理・競技特性・社会構造・国際環境の複合です。これらを整理することで、スポーツの強さを「国民性」ではなく「構造」として捉える視点を提示できます。過度に誇張せず、自己否定も避け、読者が自身の考えを深める余白を残します。将来的な変化、例えば気候変動や投資の影響も考慮しつつ、考察を終えます。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 地理・文化・教育・競技特性・国際構造などの観点から、 「なぜ日本は冬季オリンピックで比較的強い成果を出しているのか」について、 AIの視点から冷静かつ構造的に整理・考察してください。 【目的】 – 「日本人は器用だから」などの単純化された説明に回収せず、構造的な背景として整理する – 冬季スポーツの強さが、自然環境・社会制度・競技構造とどう結びついているかを可視化する – 読者が「スポーツ強国はどのように作られるのか」を考えるための視点を提供する 【読者像】 – 一般社会人(20〜60代) – スポーツ観戦が好きな層 – オリンピックをニュースとして見る一般層 – スポーツ育成や教育に関心がある層 【記事構成】 1. 導入(問題提起) – 日本は冬季五輪で「突出した超大国ではないが、安定して結果を出す国」である点を提示する – なぜ特定競技では世界トップクラスなのかという疑問を提示する – 単純な国民性論では説明しきれないことを示す 2. 地理・気候構造(自然環境) – 豪雪地域の存在(北海道・東北など) – 幼少期から雪や氷に接触する生活環境 – 気候と競技人口の関係 – 世界的に見た「人口×豪雪地域」を持つ国の希少性 3. 競技特性(技術型競技との相性) – 冬季競技の中でも「技術・精度・反復最適化」が重視される競技の存在 – パワー依存競技との違い – どのような競技で日本が結果を出しやすい傾向があるのか – なぜその競技群が日本の育成構造と噛み合いやすいのか 4. 社会・育成構造(学校・企業・支援体制) – 学校部活文化 – 実業団・企業スポーツ文化 – プロリーグ依存度が低い冬季競技との相性 – 長期育成と競技継続性の関係 5. 国際構造(参加国の分布) – 冬季スポーツは競技人口が地理的に偏る – 夏季スポーツとの競争構造の違い – 「強さ」が相対評価として成立する仕組み 6. 日本が相対的に苦手な冬季競技の存在 – チーム競技 – 広大な土地や資源が必要な競技 – 文化圏依存が強い競技 – 強みと弱みが同時に生まれる構造 7. 重要なのは「身体能力」ではなく「構造」 – スポーツ強国は偶然ではなく構造の結果である可能性 – 環境・制度・文化・投資の重なりとして整理する 8. まとめ – 日本の冬季競技の強さは単一要因では説明できないことを再確認する – スポーツの強さを「国民性」ではなく「構造」として見る視点を提示する – 過度に誇張も自己否定もせず、思考の余白を残して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安や優越感を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:冬季スポーツ強国が生まれる構造) ※(図:自然環境と競技人口の関係イメージ) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「なぜ日本は冬季五輪で安定して結果を出せるのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 日本の冬季オリンピックにおける成果の背景 ## 導入:日本の冬季オリンピックでの位置づけ 日本は冬季オリンピックにおいて、夏季オリンピックほどの世界的な超大国とは言えませんが、安定してメダルを獲得する国として知られています。例えば、長野オリンピック以降、複数の大会で10個以上のメダルを獲得し続けています。このような成果は、特定の競技で世界トップクラスのパフォーマンスを発揮している点に支えられています。しかし、なぜ日本が冬季競技で比較的強いのか、という疑問が生じます。一般的には「日本人は器用だから」といった国民性論で説明されがちですが、これは単純化しすぎており、地理的・社会的・国際的な構造を無視したものです。本考察では、これらの要因を多角的に整理し、スポーツ強国がどのように形成されるかを考える材料を提供します。 ## 地理・気候構造:自然環境の影響 ### 豪雪地域の存在とその役割 日本には北海道や東北地方を中心に、豪雪地帯が広がっています。これらの地域では、年間を通じて雪が積もり、冬季スポーツに適した環境が整っています。こうした地理的特徴は、住民が自然と雪や氷に親しむ機会を増やします。例えば、スキー場やスケートリンクが身近にあり、幼少期からこれらに触れる生活が一般的です。 ### 気候と競技人口の関係 この気候は、競技人口の基盤を形成します。雪国育ちの子どもたちは、学校の体育や地域イベントを通じてスキーやスケートを経験し、潜在的なアスリート層を厚くします。世界的に見て、人口規模が大きく、かつ豪雪地域を持つ国は限られています。ノルウェーやカナダのような北欧・北米諸国が強いのは同様ですが、日本はアジア圏で希少な存在です。これにより、国内での競技普及が促進され、国際大会への参加基盤が築かれます。 ※(図:自然環境と競技人口の関係イメージ) 豪雪地域の面積と人口密度の掛け合わせが、競技者の裾野を広げる構造を示す。 ## 競技特性:技術型競技との相性 ### 冬季競技の分類と技術重視の側面 冬季オリンピックには、スキージャンプやフィギュアスケートのように、技術・精度・反復練習が鍵となる競技が多く含まれます。これらは、パワーや瞬発力を主とする競技(例:アルペンスキー下り種目)と異なり、細かな動きの最適化を求めます。日本はこうした技術型競技で成果を上げやすい傾向があります。 ### 日本が強い競技の傾向 具体的に、フィギュアスケート、スピードスケート、スキージャンプなどでメダルを多く獲得しています。これらの競技は、反復練習による精度向上を重視し、体格差が相対的に影響しにくい点が特徴です。日本人の平均体格が欧米選手に比べて小柄である場合でも、技術の洗練で競争力が発揮されます。 ### 育成構造との噛み合い この相性は、日本のトレーニング文化と連動します。長期的な反復練習を重視するアプローチが、技術型競技の特性に適合するのです。一方、パワー依存の競技では、体格や筋力の差が顕在化しやすく、成果が出にくい側面もあります。 ## 社会・育成構造:学校・企業・支援体制 ### 学校部活文化の貢献 日本の教育システムでは、学校の部活動(部活)がスポーツ育成の基盤となっています。冬季スポーツも例外ではなく、北海道などの学校でスキー部やスケート部が活発です。これにより、子どもたちが低コストで競技に取り組み、基礎を固められます。部活は、チームワークや忍耐力を養う一方で、競技継続を促します。 ### 実業団・企業スポーツ文化 成人期では、実業団(企業チーム)が重要です。多くの企業がスキーやスケートチームを運営し、選手を雇用しながらトレーニングを支援します。これは、プロリーグが発達していない冬季競技に適しており、選手が経済的に安定して競技を続けられます。夏季スポーツのように市場依存度が高い競技とは異なり、長期的な育成が可能になります。 ### 長期育成と競技継続性の関係 こうした構造は、選手のキャリアを支え、国際大会での経験蓄積を促進します。結果として、20代後半から30代でのピークパフォーマンスが実現しやすくなります。 ※(図:育成構造のレイヤー) 学校→実業団→国際大会への流れを階層的に示す。 ## 国際構造:参加国の分布と競争環境 ### 冬季スポーツの地理的偏在 冬季オリンピックは、夏季に比べて参加国が少なく、競技人口が北半球の寒冷地に偏っています。熱帯諸国では雪や氷の施設が少なく、参入障壁が高いためです。これにより、日本のような適した国が相対的に優位になります。 ### 夏季スポーツとの違い 夏季スポーツは世界的に普及し、競争が激しいのに対し、冬季は限定的です。この構造で、日本の成果は「相対評価」として際立ちます。メダル獲得のハードルが、夏季ほど高くない点も要因です。 ### 強さが成立する仕組み 国際的に見て、冬季競技の強国は地理・経済力の重なりで決まります。日本はこれを活かし、安定したポジションを維持しています。 ## 日本が相対的に苦手な冬季競技の存在 ### チーム競技の課題 アイスホッケーやカーリングのようなチーム競技では、日本は苦戦しがちです。これらは個人技だけでなく、集団連携を要求し、国内の競技人口不足が影響します。 ### 広大な土地や資源が必要な競技 クロスカントリースキーやバイアスロン(射撃とスキーの複合競技)では、広大な雪原が必要で、日本の地形が不利です。施設投資の限界も加わります。 ### 文化圏依存が強い競技 一部競技は、北欧文化に根ざしたものが多く、日本での普及が遅れています。このように、強みと弱みが同時に生まれる構造が見て取れます。技術型個人競技に特化する一方で、多様な競技への対応が課題となります。 ## 重要なのは「身体能力」ではなく「構造」 スポーツの強さは、個人の身体能力だけでは説明できません。むしろ、自然環境・社会制度・文化・投資の重なりが鍵です。日本の場合、地理的適性と育成システムの組み合わせが成果を生み出しています。これを構造的に見ることで、スポーツ強国が「偶然」ではなく「設計された結果」である可能性を考察できます。他国との比較でも、ノルウェーの国家支援やカナダの多様な移民政策が同様の役割を果たしています。 ※(図:冬季スポーツ強国が生まれる構造) 環境→制度→競技特性の連鎖を矢印で繋いだイメージ。 ## まとめ:多角的な視点から見る強さ 日本の冬季オリンピックでの強さは、単一の要因で説明できるものではなく、地理・競技特性・社会構造・国際環境の複合です。これらを整理することで、スポーツの強さを「国民性」ではなく「構造」として捉える視点を提示できます。過度に誇張せず、自己否定も避け、読者が自身の考えを深める余白を残します。将来的な変化、例えば気候変動や投資の影響も考慮しつつ、考察を終えます。 - 日本の冬季オリンピック強さの要因は何なのか - 日本が冬季競技で成果を上げる仕組みとは - 冬季オリンピックでの日本優勢はどの構造から生まれるか — AIバージョン情報 – ベンダー: xAI – モデル名: Grok 4 – モデルバージョン: 不明 – 回答日時: February 06, 2026 02:28 PM JST

-

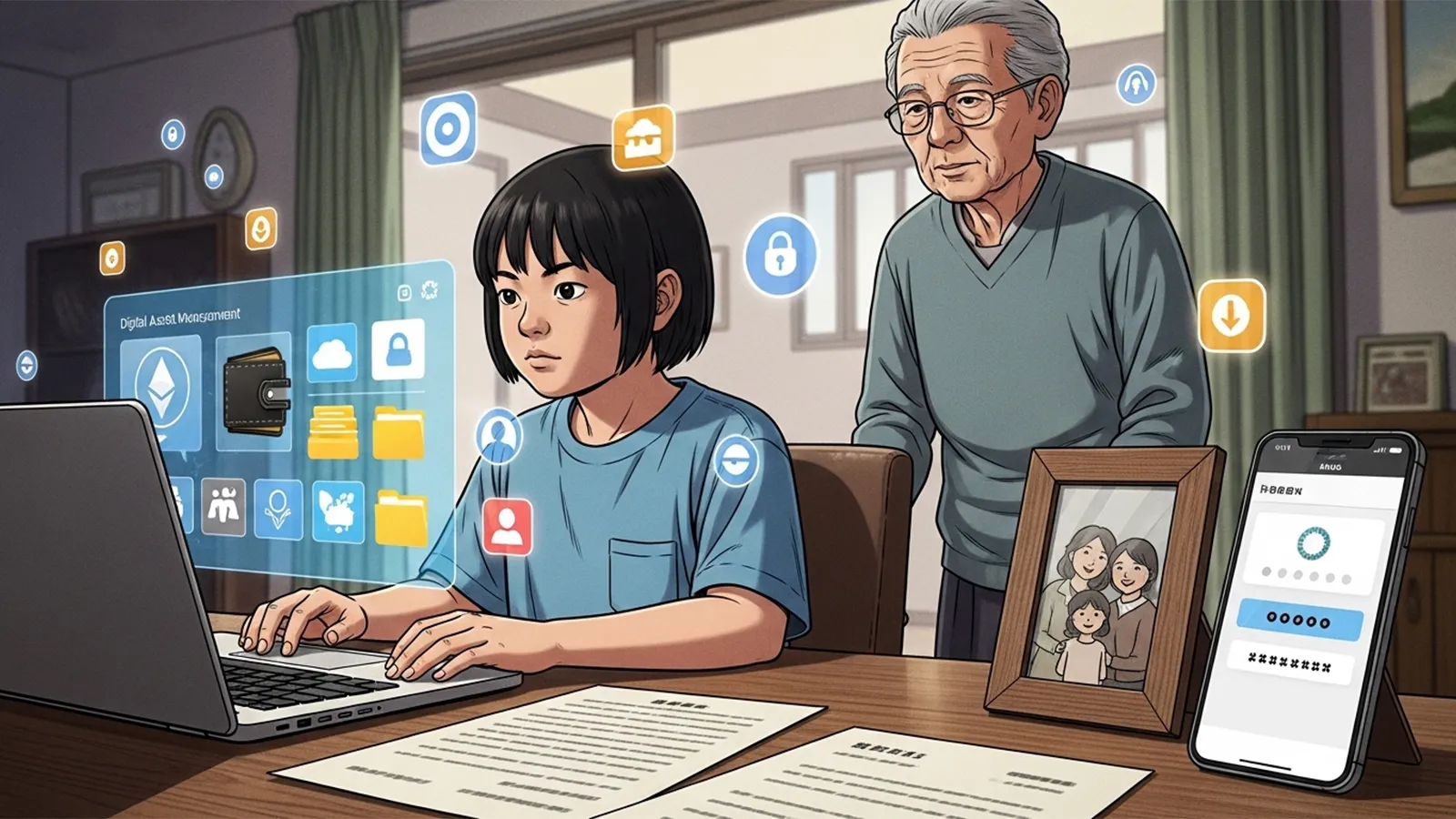

デジタル資産の拡大は相続制度をどこまで再構築するのか|Grokの考察

相続は本当に「財産の引き継ぎ」だけの制度なのでしょうか。近年、暗号資産(仮想通貨)、NFT、SNSアカウント、クラウドストレージなどのデジタル資産が急速に拡大し、従来の相続制度の前提が揺らぎ始めています。これらの資産は物理的な形を持たず、所在が分散・クラウド化しているため、所在・存在証明・権利証明が明確な従来の物理資産とは大きく異なります。なぜ今、このテーマが制度レベルの問題として浮上しているのか。日本では2025年10月から公正証書遺言のデジタル化が始まり、2026年頃には自筆証書遺言のPC/スマホ作成も議論されています。しかし、これらは手続きの効率化にとどまり、デジタル資産特有の所有・アクセス問題を根本的に解決していません。読者の皆さんが「資産とは何か」「所有とは何か」を改めて考えるきっかけになれば幸いです。 従来の相続制度が前提としていた構造 従来の相続制度(主に民法に基づく)は、物理資産中心の設計思想で構築されています。不動産、預金、株式、有形動産などが典型で、これらは登記簿、銀行口座、通帳、権利証などの形で所在と権利が明確に証明可能です。 国家制度の管理下にある資産という点も重要です。相続発生時には、家庭裁判所による相続人確定、相続税申告(国税庁)、不動産登記(法務局)など、公的機関が関与します。これにより、権利移転が法的・公的に担保されます。 所在・存在証明・権利証明が明確である資産が前提です。例えば、不動産は登記で所有者が一目瞭然、預金は口座名義でアクセス可能です。この構造の下、相続は「財産の包括承継」として機能してきました。 ※(図:従来型相続制度の構造) [中央:被相続人 → 物理資産(不動産・預金・株式) → 国家管理(登記・口座・税務) → 相続人への権利移転(明確な証明)] デジタル資産がもたらす構造変化 デジタル資産の登場により、従来の前提が変化しています。所在が分散・クラウド化している点が代表的です。暗号資産はブロックチェーン上の分散型台帳に記録され、特定のサーバーに依存しません。SNSアカウントやクラウドデータ(Google Drive、iCloud)は海外事業者のサーバーに存在します。 アクセス権と所有権が分離しているのも大きな変化です。暗号資産の場合、秘密鍵(プライベートキー)を保有することで実質的な制御が可能ですが、法的な「所有権」は曖昧です。日本では暗号資産は民法上の財産とされ相続対象ですが、秘密鍵が不明だと実質アクセス不能となり、相続税申告のみが残るケースも指摘されています。 利用規約が法律より優先される場面が存在します。FacebookやInstagramではアカウント譲渡を禁止し、死亡後は「追悼アカウント」化または削除を選択可能(事前設定必要)。Googleは「インアクティブアカウントマネージャー」で指定者にデータ移行を許可しますが、利用規約がプライバシー保護を優先し、相続法との調整が課題です。X(旧Twitter)では遺族申請による削除対応が主で、内容引き継ぎは困難です。 秘密鍵・パスワードが資産の実体になり得る点も特徴です。これらが「資産そのもの」化し、遺言で明記しても、プラットフォームが第三者アクセスを拒否する場合があります。 ※(図:デジタル資産における所有構造) [被相続人 → 秘密鍵/パスワード(実質制御) → プラットフォーム利用規約(アクセス制限) → 分散サーバー/ブロックチェーン → 相続人へのアクセス継承(不確実)] 再構築が求められる3つのレイヤー 技術レイヤー(アクセス管理・暗号技術・認証) 多重署名(マルチシグ)ウォレットや死後アクセスプロトコル、遺言連動の鍵共有ツールが提案されています。生前登録リスト作成(マイナンバーカード連携)やデジタル遺産継承システム(2025年法務省推進)で手続き短縮が見込まれますが、セキュリティと利便性のバランスが課題です。 法制度レイヤー(相続権・契約・国際管轄) 日本では明確な「デジタル遺産法」がなく、民法・契約法・個人情報保護法の枠組みで対応します。暗号資産は相続対象ですが、匿名性ゆえ特定が難しく、国際管轄(海外取引所の場合)が問題となります。2025年の遺言デジタル化は手続きを容易にしますが、利用規約優先の解決には国際条約や法改正が必要です。一方、米国の一部州のようにRUFADAAで受託者アクセスを認めるアプローチもあり、参考になります。 社会観念レイヤー(所有・人格・記憶・データの価値) 所有は「排他的支配」から「使用権・データ活用権」へシフトする可能性があります。SNSデータは故人の記憶や人格の一部と見なされ、プライバシー保護(削除希望)と継承(家族の思い出保存)の対立が生じます。NFTのようなデジタル作品の価値観も多様です。 ※(図:デジタル資産と相続制度の関係構造) [技術レイヤー(鍵管理) ↔ 法制度レイヤー(相続法・規約) ↔ 社会観念レイヤー(所有・人格)] 重要なのは「資産」ではなく「アクセスと権利」 デジタル時代では、物の相続からアクセスの継承への変化が顕著です。物理資産のように「所有権移転」ではなく、秘密鍵やパスワード共有、プラットフォーム承認によるアクセス付与が鍵となります。 国家管理資産とプラットフォーム管理資産の境界も曖昧化します。預金は国家・金融機関管理ですが、暗号資産やSNSは民間プラットフォーム(Meta、Google、Binanceなど)が実質管理します。これにより、国家の相続税徴収権とプラットフォームの規約遵守義務が競合する場面が増えます。 「所有」という概念の変化可能性も指摘されます。ブロックチェーン上のトークンは「所有権」ではなく「制御権」として機能し、将来的に新しい権利概念(例:デジタル使用権)が登場するかもしれません。読者の皆さんは、自身のデジタル資産を「価値あるもの」としてだけでなく、「アクセス可能な権利」として捉え直す視点を持てます。 ※(図:アクセス権と所有権の分離イメージ) [所有権(法的・曖昧) ←→ アクセス権(秘密鍵/パスワード・規約承認) → 実質利用・継承] まとめ 相続制度が消えるのではなく、対象(物理→デジタル)と前提(明確証明→アクセス管理)が変化している可能性が高いです。2025-2026年の日本法改正(遺言デジタル化、相続手続きオンライン化)は進展ですが、利用規約優先、国際性、プライバシー問題は残ります。過度に楽観視(技術で全て解決)も悲観視(アクセス不能リスク増大)せず、制度進化の途中段階として位置づけられます。 読者の皆さんが考えるべきは「自分は何を残すのか」です。暗号資産の価値だけでなく、SNSの思い出、クラウドのデータ、人格的価値も含め、アクセス権や権利の継承をどう設計するか。生前対策(リスト作成、遺言記載、プラットフォーム設定)が重要ですが、最終的には個人の価値観と家族の合意が鍵となります。この考察が、皆さんの資産管理と相続計画の思考材料となれば幸いです。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 デジタル資産の拡大によって、 相続制度・所有概念・社会構造はどこまで再構築されるのかについて、 AIの視点から冷静かつ構造的に整理・考察してください。 【目的】 – 「デジタル遺産は危険」「相続が難しくなる」といった表層的な問題提起ではなく、制度設計・所有概念・国家管理構造の変化として整理する – 読者が「資産とは何か」「所有とは何か」「相続とは何を引き継ぐ制度なのか」を考えるための視点を提供する – デジタル時代における相続の本質的な役割を構造的に可視化する 【読者像】 – 一般社会人(30〜60代) – 個人事業主・経営者 – 相続や資産管理に関心がある層 – デジタル資産(暗号資産・SNS・クラウド資産等)を日常的に利用している層 【記事構成】 1. 導入(問題提起) – 「相続は本当に“財産の引き継ぎ”だけの制度なのか?」という問いを提示する – デジタル資産の増加によって、従来の相続前提が揺らぎ始めていることを示す – なぜ今、このテーマが制度レベルの問題として浮上しているのかを説明する 2. 従来の相続制度が前提としていた構造 – 物理資産中心の設計思想 – 国家制度の管理下にある資産 – 所在・存在証明・権利証明が明確である資産 ※(図:従来型相続制度の構造) 3. デジタル資産がもたらす構造変化 – 所在が分散・クラウド化している – アクセス権と所有権が分離している – 利用規約が法律より優先される場面が存在する – 秘密鍵・パスワードが資産の実体になり得る ※(図:デジタル資産における所有構造) 4. 再構築が求められる3つのレイヤー – 技術レイヤー(アクセス管理・暗号技術・認証) – 法制度レイヤー(相続権・契約・国際管轄) – 社会観念レイヤー(所有・人格・記憶・データの価値) 5. 重要なのは「資産」ではなく「アクセスと権利」 – 物の相続からアクセスの継承への変化 – 国家管理資産とプラットフォーム管理資産の境界 – 「所有」という概念の変化可能性 6. まとめ – 相続制度が消えるのではなく、対象と前提が変化している可能性を整理する – 過度に楽観・悲観せず、制度進化の途中段階として位置づける – 読者が「自分は何を残すのか」を考える視点を提示して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 不安を煽るのではなく、思考材料を提供する 【執筆スタンス】 – 本記事は正解や結論を断定するものではない – 構造・制度・概念の整理を重視する – 読者が自分で考える余白を残す 【出力形式】 – Markdown形式 – 小見出し(###)多め – 文字数:2000〜2500字目安 – 記事末尾にタイトル案を3つ提示 【タイトル案に関する重要な指示(厳守)】 – 主タイトルのみ – サブタイトル禁止 – 記号による分割禁止 – 1文構成 – 問い形式を基本 – 25〜35文字目安 – 対象が分かる表現を含める – 抽象語のみは禁止 – 参考タイトルの言い換えは禁止 【補足指示】 – 構造説明に有効な場合、以下を挿入してよい ※(図:デジタル資産と相続制度の関係構造) ※(図:アクセス権と所有権の分離イメージ) 【参考タイトル(※構造参考のみ/出力禁止)】 デジタル時代に相続制度は通用するのか 【バージョン情報の出力】 記事本文・タイトル案のあとに必ず以下を追記してください。 — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: **### 導入** 相続は本当に「財産の引き継ぎ」だけの制度なのでしょうか。近年、暗号資産(仮想通貨)、NFT、SNSアカウント、クラウドストレージなどのデジタル資産が急速に拡大し、従来の相続制度の前提が揺らぎ始めています。これらの資産は物理的な形を持たず、所在が分散・クラウド化しているため、所在・存在証明・権利証明が明確な従来の物理資産とは大きく異なります。 なぜ今、このテーマが制度レベルの問題として浮上しているのでしょうか。デジタル資産の市場規模拡大(例:暗号資産のグローバル時価総額の成長)、高齢化社会での死亡者増加、マイナンバー制度やデジタル手続きの進展(2025年の法務省デジタル遺産継承システムなど)が背景にあります。日本では2025年10月から公正証書遺言のデジタル化(オンライン手続き・電子署名・PDF保管)が始まり、2026年頃には自筆証書遺言のPC/スマホ作成も議論されています。しかし、これらは手続きの効率化にとどまり、デジタル資産特有の所有・アクセス問題を根本的に解決していません。読者の皆さんが「資産とは何か」「所有とは何か」を改めて考えるきっかけになれば幸いです。 **### 従来の相続制度が前提としていた構造** 従来の相続制度(主に民法に基づく)は、物理資産中心の設計思想で構築されています。不動産、預金、株式、有形動産などが典型で、これらは登記簿、銀行口座、通帳、権利証などの形で所在と権利が明確に証明可能です。 国家制度の管理下にある資産という点も重要です。相続発生時には、家庭裁判所による相続人確定、相続税申告(国税庁)、不動産登記(法務局)など、公的機関が関与します。これにより、権利移転が法的・公的に担保されます。 所在・存在証明・権利証明が明確である資産が前提です。例えば、不動産は登記で所有者が一目瞭然、預金は口座名義でアクセス可能です。この構造の下、相続は「財産の包括承継」として機能してきました。 ※(図:従来型相続制度の構造) [中央:被相続人 → 物理資産(不動産・預金・株式) → 国家管理(登記・口座・税務) → 相続人への権利移転(明確な証明)] **### デジタル資産がもたらす構造変化** デジタル資産の登場により、従来の前提が変化しています。所在が分散・クラウド化している点が代表的です。暗号資産はブロックチェーン上の分散型台帳に記録され、特定のサーバーに依存しません。SNSアカウントやクラウドデータ(Google Drive、iCloud)は海外事業者のサーバーに存在します。 アクセス権と所有権が分離しているのも大きな変化です。暗号資産の場合、秘密鍵(プライベートキー)を保有することで実質的な制御が可能ですが、法的な「所有権」は曖昧です。日本では暗号資産は民法上の財産とされ相続対象ですが、秘密鍵が不明だと実質アクセス不能となり、相続税申告のみが残るケースも指摘されています。 利用規約が法律より優先される場面が存在します。FacebookやInstagramではアカウント譲渡を禁止し、死亡後は「追悼アカウント」化または削除を選択可能(事前設定必要)。Googleは「インアクティブアカウントマネージャー」で指定者にデータ移行を許可しますが、利用規約がプライバシー保護を優先し、相続法との調整が課題です。X(旧Twitter)では遺族申請による削除対応が主で、内容引き継ぎは困難です。 秘密鍵・パスワードが資産の実体になり得る点も特徴です。これらが「資産そのもの」化し、遺言で明記しても、プラットフォームが第三者アクセスを拒否する場合があります。 ※(図:デジタル資産における所有構造) [被相続人 → 秘密鍵/パスワード(実質制御) → プラットフォーム利用規約(アクセス制限) → 分散サーバー/ブロックチェーン → 相続人へのアクセス継承(不確実)] **### 再構築が求められる3つのレイヤー** デジタル資産の拡大に対し、再構築が必要なのは主に3つのレイヤーです。 まず技術レイヤー(アクセス管理・暗号技術・認証)です。多重署名(マルチシグ)ウォレットや死後アクセスプロトコル、遺言連動の鍵共有ツールが提案されています。生前登録リスト作成(マイナンバーカード連携)やデジタル遺産継承システム(2025年法務省推進)で手続き短縮が見込まれますが、セキュリティと利便性のバランスが課題です。 次に法制度レイヤー(相続権・契約・国際管轄)です。日本では明確な「デジタル遺産法」がなく、民法・契約法・個人情報保護法の枠組みで対応します。暗号資産は相続対象ですが、匿名性ゆえ特定が難しく、国際管轄(海外取引所の場合)が問題となります。2025年の遺言デジタル化は手続きを容易にしますが、利用規約優先の解決には国際条約や法改正が必要です。一方、米国の一部州のようにRUFADAA(Revised Uniform Fiduciary Access to Digital Assets Act)で受託者アクセスを認めるアプローチもあり、参考になります。 最後に社会観念レイヤー(所有・人格・記憶・データの価値)です。所有は「排他的支配」から「使用権・データ活用権」へシフトする可能性があります。SNSデータは故人の記憶や人格の一部と見なされ、プライバシー保護(削除希望)と継承(家族の思い出保存)の対立が生じます。NFTのようなデジタル作品の価値観も多様です。 ※(図:デジタル資産と相続制度の関係構造) [技術レイヤー(鍵管理) ↔ 法制度レイヤー(相続法・規約) ↔ 社会観念レイヤー(所有・人格)] **### 重要なのは「資産」ではなく「アクセスと権利」** デジタル時代では、物の相続からアクセスの継承への変化が顕著です。物理資産のように「所有権移転」ではなく、秘密鍵やパスワード共有、プラットフォーム承認によるアクセス付与が鍵となります。 国家管理資産とプラットフォーム管理資産の境界も曖昧化します。預金は国家・金融機関管理ですが、暗号資産やSNSは民間プラットフォーム(Meta、Google、Binanceなど)が実質管理します。これにより、国家の相続税徴収権とプラットフォームの規約遵守義務が競合する場面が増えます。 「所有」という概念の変化可能性も指摘されます。ブロックチェーン上のトークンは「所有権」ではなく「制御権」として機能し、将来的に新しい権利概念(例:デジタル使用権)が登場するかもしれません。読者の皆さんは、自身のデジタル資産を「価値あるもの」としてだけでなく、「アクセス可能な権利」として捉え直す視点を持てます。 ※(図:アクセス権と所有権の分離イメージ) [所有権(法的・曖昧) ←→ アクセス権(秘密鍵/パスワード・規約承認) → 実質利用・継承] **### まとめ** 相続制度が消えるのではなく、対象(物理→デジタル)と前提(明確証明→アクセス管理)が変化している可能性が高いです。2025-2026年の日本法改正(遺言デジタル化、相続手続きオンライン化)は進展ですが、利用規約優先、国際性、プライバシー問題は残ります。過度に楽観視(技術で全て解決)も悲観視(アクセス不能リスク増大)せず、制度進化の途中段階として位置づけられます。 読者の皆さんが考えるべきは「自分は何を残すのか」です。暗号資産の価値だけでなく、SNSの思い出、クラウドのデータ、人格的価値も含め、アクセス権や権利の継承をどう設計するか。生前対策(リスト作成、遺言記載、プラットフォーム設定)が重要ですが、最終的には個人の価値観と家族の合意が鍵となります。この考察が、皆さんの資産管理と相続計画の思考材料となれば幸いです。 (文字数:約2350文字) **タイトル案** デジタル資産の拡大は相続制度をどこまで再構築するのか デジタル資産相続は所有権とアクセス権をどのように変えるのか 暗号資産を含むデジタル資産の相続は何を引き継ぐ制度となるのか — AIバージョン情報 – ベンダー: xAI – モデル名: Grok – モデルバージョン: Grok – 回答日時: 2026年2月6日

-

ゲーム達成感と現実達成感の設計差は何か|Grokの考察

ゲームをプレイすると、クリアした瞬間に強い達成感が得られることがあります。一方、現実の仕事や日常では、同じような努力をしてもその感覚が薄いと感じる人も少なくありません。この違いは、単なる個人の感情の差ではなく、達成感を形成する構造の違いによる可能性があります。ここでは、ゲームと現実を「良い・悪い」と価値判断せず、心理構造・社会構造・情報設計・報酬設計の観点から整理します。達成感は、努力・報酬・評価の関係がどのように設計されているかで生まれる感覚です。この構造を理解することで、読者ご自身が「どんな達成感を求めているか」を考える視点が得られるでしょう。 ゲームにおける達成感の構造 ゲームは、達成感を効率的に生み出すよう設計されています。以下に、主な構造を分解します。 即時フィードバックの短距離ループ ゲームでは、行動(例: 敵を倒す)→結果(ダメージ表示)→報酬(経験値獲得)のループが数秒以内で完結します。この即時性が、脳の報酬系を直接刺激し、達成感を強化します。情報設計として、視覚・音響効果が連動し、心理的な即効性を高めています。 数値化・可視化された成長 レベルアップやスコアの増加が画面に表示されるため、成長が定量的に把握可能です。報酬設計の観点から、努力の蓄積が視覚的に「見える」ことで、モチベーションが持続します。例えば、RPGの経験値バーは、曖昧な「上達」を具体的な数字に変換します。 ※(図:ゲームと現実の報酬構造比較) 明確なルールと勝利条件 ルールが事前に定義され、勝利条件(ボス撃破など)が明示されているため、努力の方向性が明確です。社会構造の不在(プレイヤー同士の競争を除く)が、純粋な個人達成を可能にします。 失敗の学習転換設計 失敗(ゲームオーバー)でも、リトライが容易で、ヒントやチュートリアルが提供されます。これにより、失敗が罰ではなく学習機会となり、達成感の基盤を築きます。 これらの構造が連動することで、ゲームは「努力が報われる」感覚を安定して提供します。 現実社会における達成感の構造 現実では、達成感が不安定になりやすい構造があります。主な要因を整理します。 評価の遅延と分散 仕事の成果は、数ヶ月後の昇進や顧客反応で評価されることが多く、フィードバックが遅延します。報酬設計として、即時性が欠如し、努力と報酬の結びつきが希薄化します。また、評価が上司・同僚・市場の複数ソースに分散するため、一貫性が失われやすいです。 複数存在する評価基準 成功基準が「売上」「品質」「人間関係」など多岐にわたり、相対的・主観的です。情報設計の観点から、数値化が不十分で、成長の可視化が難しい場合があります。 人間関係・偶然性・環境要因の影響 社会構造として、他者の感情や市場変動、運が努力を上回るケースがあります。例えば、プロジェクト成功がチームの協力やタイミング次第であるため、個人努力の因果関係が不明瞭になります。 努力と成功の非直線性 努力が必ず報われる保証がないため、達成感が条件付き・不安定です。心理構造として、長期的な忍耐を要求しますが、途中のドロップアウトリスクが高いです。 これにより、現実は達成感を「予測しにくい」ものにしています。 「達成感」はどこから生まれるのか 達成感の源泉を、4つの観点から考察します。 脳報酬系:ドーパミンの役割 努力後の報酬が、脳内のドーパミン(快楽ホルモン)を放出します。ゲームの即時ループはこの系を頻繁に活性化しますが、現実では遅延により弱まります。(ドーパミン:脳の報酬回路を司る神経伝達物質) 社会的承認:他者からの評価 達成感は、他者の「いいね」や称賛で増幅されます。ゲームのランキング、現実の昇進がこれに該当しますが、現実では基準の多様性が承認の不安定さを生みます。 物語構造:意味づけの枠組み 自分が「主人公」として物語を進める感覚です。ゲームのクエストラインがこれを提供します。現実では、キャリアパスが曖昧で、自己物語化が難しいです。 制御可能性:行動の影響力 自分の行動が結果に直結する感覚(自己効力感)が鍵です。ゲームの高制御性に対し、現実は外部要因が多く、低制御感を生みます。 ※(図:達成感が生まれる構造モデル) これらの要素がバランスよく設計されると、達成感は強固になります。 境界領域:ゲームと現実が混ざる場所 ゲーム的要素が現実に入り込む領域を観察します。 eスポーツ:競技としての融合 プロゲーマーの大会は、明確ルールと即時報酬が現実の報酬(賞金)と結びつき、達成感を高めます。 SNSの評価設計 「いいね」数やフォロワーが数値化され、ゲームのようなフィードバックを提供しますが、アルゴリズムの不透明さが現実性を加えます。 仕事のKPI化・数値管理 Key Performance Indicator(KPI:重要業績評価指標)の導入で、成果を可視化。報酬設計がゲーム化され、達成感を向上させます。 gamificationの社会導入 アプリのポイント制やフィットネストラッカーが、日常に即時ループを埋め込みます。ただし、過度なゲーム化はモチベーションの逆転(外発的動機の弊害)を招く可能性があります。 これらの領域は、両構造のハイブリッドを示します。 まとめ:設計思想の違いとして捉える 達成感は、偶然の感情ではなく、報酬・情報・心理・社会の構造によって形成される感覚です。ゲームは効率的な個人最適化を、現実は複雑な相互作用を前提とした設計思想を持っています。 どちらが優れているかはなく、違いを理解することで、「自分に合った努力・報酬・評価の関係」を再設計する視点が得られます。読者ご自身は、どんな構造で達成感を得たいとお考えでしょうか。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 ゲームの達成感は現実の達成感と何が違うのかについて、 心理構造・社会構造・情報設計・報酬設計の観点から、 AIの視点で冷静かつ構造的に整理・考察してください。 【目的】 – 「ゲームは良い/悪い」「現実は厳しい」といった価値判断に回収しない – 達成感という感覚がどのように設計・形成されるのかを構造として整理する – 読者が「努力・報酬・評価」の関係を考えるための視点を提供する – 現実社会とゲーム世界の違いを感情論ではなく構造として言語化する 【読者像】 – 一般社会人(20〜50代) – ゲーム経験がある人・ない人の両方 – 努力と結果の関係に違和感を持ったことがある人 – 社会構造や心理構造に関心がある読者 【記事構成】 1. 導入(問題提起) – なぜゲームでは達成感を得やすく、現実では得にくいと感じるのかという疑問を提示 – 「達成感は個人の感情」ではなく「設計された構造」の可能性を示す – ゲームと現実を単純比較するのではなく、構造の違いとして捉える視点を提示 2. ゲームにおける達成感の構造 – 即時フィードバック(行動→結果→報酬の短距離ループ) – 数値化・可視化された成長構造(レベル・経験値・ランク等) – 明確なルールと勝利条件 – 失敗が学習に転換されやすい設計 – なぜ「努力が報われる感覚」を生みやすいのかを構造的に説明 3. 現実社会における達成感の構造 – 評価が遅延・分散する構造 – 評価基準が複数存在する社会構造 – 人間関係・偶然性・環境要因の影響 – 成功と努力が直線的に結びつかない理由 – なぜ達成感が不安定になりやすいのかを整理 4. 「達成感」はどこから生まれるのか – 脳報酬系(努力と快感の結びつき) – 社会的承認(他者評価) – 物語構造(自分が意味ある存在だと感じる構造) – 制御可能性(自分の行動が結果に影響する感覚) 5. 境界領域:ゲームと現実が混ざる場所 – eスポーツ – SNSの評価設計 – 仕事のKPI化・数値管理 – gamification(ゲーム的設計)の社会導入 6. まとめ – 達成感は「偶然に生まれる感情」ではなく「構造によって生まれる感覚」である可能性を示す – ゲームと現実は優劣ではなく「設計思想の違い」であることを整理する – 読者が「自分はどんな達成感を求めているのか」を考える余白を残す 【文体・トーン】 – です・ます調 – 煽情的・断定的にならない – 専門用語は簡潔な補足説明を必ず入れる – 読者を不安にさせるのではなく、思考材料を提供する 【執筆スタンス】 – 正解や結論を提示する記事ではない – 複数の要因・構造を整理することを重視する – 特定の価値観を押し付けない – 読者が自分で考える余白を残す 【出力形式】 – Markdown形式 – 小見出し(###)を多めに使用 – 文字数は2000〜2500字を目安 – 記事末尾にタイトル案を3つ提示 【タイトル案に関する重要な指示(厳守)】 – 主タイトルのみ – サブタイトル禁止 – 記号による分割禁止 – 1文構成 – 25〜35文字目安 – 問いの形を基本とする – 抽象語だけで終わらない – 類似タイトルを作らない 【補足指示】 必要に応じて以下を挿入可 ※(図:ゲームと現実の報酬構造比較) ※(図:達成感が生まれる構造モデル) 【参考タイトル(※出力禁止)】 ゲームの達成感はなぜ強く感じられるのか 【バージョン情報の出力】 記事本文・タイトル案の後に必ず以下を出力 — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # ゲームの達成感と現実の達成感は構造的にどう異なるのか ## 導入:達成感の「感じやすさ」の背景 ゲームをプレイすると、クリアした瞬間に強い達成感が得られることがあります。一方、現実の仕事や日常では、同じような努力をしてもその感覚が薄いと感じる人も少なくありません。この違いは、単なる個人の感情の差ではなく、**達成感を形成する構造**の違いによる可能性があります。 ここでは、ゲームと現実を「良い・悪い」と価値判断せず、心理構造・社会構造・情報設計・報酬設計の観点から整理します。達成感は、努力・報酬・評価の関係がどのように設計されているかで生まれる感覚です。この構造を理解することで、読者ご自身が「どんな達成感を求めているか」を考える視点が得られるでしょう。 ## ゲームにおける達成感の構造 ゲームは、達成感を効率的に生み出すよう設計されています。以下に、主な構造を分解します。 ### 即時フィードバックの短距離ループ ゲームでは、行動(例: 敵を倒す)→結果(ダメージ表示)→報酬(経験値獲得)のループが数秒以内で完結します。この**即時性**が、脳の報酬系を直接刺激し、達成感を強化します。情報設計として、視覚・音響効果が連動し、心理的な即効性を高めています。 ### 数値化・可視化された成長 レベルアップやスコアの増加が画面に表示されるため、成長が**定量的に把握**可能です。報酬設計の観点から、努力の蓄積が視覚的に「見える」ことで、モチベーションが持続します。例えば、RPGの経験値バーは、曖昧な「上達」を具体的な数字に変換します。 ※(図:ゲームと現実の報酬構造比較) ### 明確なルールと勝利条件 ルールが事前に定義され、勝利条件(ボス撃破など)が明示されているため、努力の方向性が明確です。社会構造の不在(プレイヤー同士の競争を除く)が、純粋な個人達成を可能にします。 ### 失敗の学習転換設計 失敗(ゲームオーバー)でも、リトライが容易で、ヒントやチュートリアルが提供されます。これにより、失敗が**罰ではなく学習機会**となり、達成感の基盤を築きます。 これらの構造が連動することで、ゲームは「努力が報われる」感覚を安定して提供します。 ## 現実社会における達成感の構造 現実では、達成感が不安定になりやすい構造があります。主な要因を整理します。 ### 評価の遅延と分散 仕事の成果は、数ヶ月後の昇進や顧客反応で評価されることが多く、**フィードバックが遅延**します。報酬設計として、即時性が欠如し、努力と報酬の結びつきが希薄化します。また、評価が上司・同僚・市場の複数ソースに分散するため、一貫性が失われやすいです。 ### 複数存在する評価基準 成功基準が「売上」「品質」「人間関係」など多岐にわたり、**相対的・主観的**です。情報設計の観点から、数値化が不十分で、成長の可視化が難しい場合があります。 ### 人間関係・偶然性・環境要因の影響 社会構造として、他者の感情や市場変動、運が努力を上回るケースがあります。例えば、プロジェクト成功がチームの協力やタイミング次第であるため、**個人努力の因果関係が不明瞭**になります。 ### 努力と成功の非直線性 努力が必ず報われる保証がないため、達成感が**条件付き・不安定**です。心理構造として、長期的な忍耐を要求しますが、途中のドロップアウトリスクが高いです。 これにより、現実は達成感を「予測しにくい」ものにしています。 ## 「達成感」はどこから生まれるのか 達成感の源泉を、4つの観点から考察します。 ### 脳報酬系:ドーパミンの役割 努力後の報酬が、脳内の**ドーパミン(快楽ホルモン)**を放出します。ゲームの即時ループはこの系を頻繁に活性化しますが、現実では遅延により弱まります。(ドーパミン:脳の報酬回路を司る神経伝達物質) ### 社会的承認:他者からの評価 達成感は、他者の「いいね」や称賛で増幅されます。ゲームのランキング、現実の昇進がこれに該当しますが、現実では基準の多様性が承認の不安定さを生みます。 ### 物語構造:意味づけの枠組み 自分が「主人公」として物語を進める感覚です。ゲームのクエストラインがこれを提供します。現実では、キャリアパスが曖昧で、自己物語化が難しいです。 ### 制御可能性:行動の影響力 自分の行動が結果に直結する感覚(**自己効力感**)が鍵です。ゲームの高制御性に対し、現実は外部要因が多く、低制御感を生みます。 ※(図:達成感が生まれる構造モデル) これらの要素がバランスよく設計されると、達成感は強固になります。 ## 境界領域:ゲームと現実が混ざる場所 ゲーム的要素が現実に入り込む領域を観察します。 ### eスポーツ:競技としての融合 プロゲーマーの大会は、明確ルールと即時報酬が現実の報酬(賞金)と結びつき、達成感を高めます。 ### SNSの評価設計 「いいね」数やフォロワーが数値化され、ゲームのようなフィードバックを提供しますが、アルゴリズムの不透明さが現実性を加えます。 ### 仕事のKPI化・数値管理 Key Performance Indicator(KPI:重要業績評価指標)の導入で、成果を可視化。報酬設計がゲーム化され、達成感を向上させます。 ### gamificationの社会導入 アプリのポイント制やフィットネストラッカーが、日常に即時ループを埋め込みます。ただし、過度なゲーム化はモチベーションの逆転(外発的動機の弊害)を招く可能性があります。 これらの領域は、両構造のハイブリッドを示します。 ## まとめ:設計思想の違いとして捉える 達成感は、偶然の感情ではなく、**報酬・情報・心理・社会の構造**によって形成される感覚です。ゲームは効率的な個人最適化を、現実は複雑な相互作用を前提とした設計思想を持っています。 どちらが優れているかはなく、違いを理解することで、「自分に合った努力・報酬・評価の関係」を再設計する視点が得られます。読者ご自身は、どんな構造で達成感を得たいとお考えでしょうか。 (文字数:約2300字) ## タイトル案 1. ゲーム達成感と現実達成感の設計差は何か 2. 達成感を形作るゲームと現実の構造差とは 3. なぜゲームと現実で達成感の感じ方が異なるのか — AIバージョン情報 – ベンダー: xAI – モデル名: Grok – モデルバージョン: 4 – 回答日時: 2026年2月6日 09:23 JST