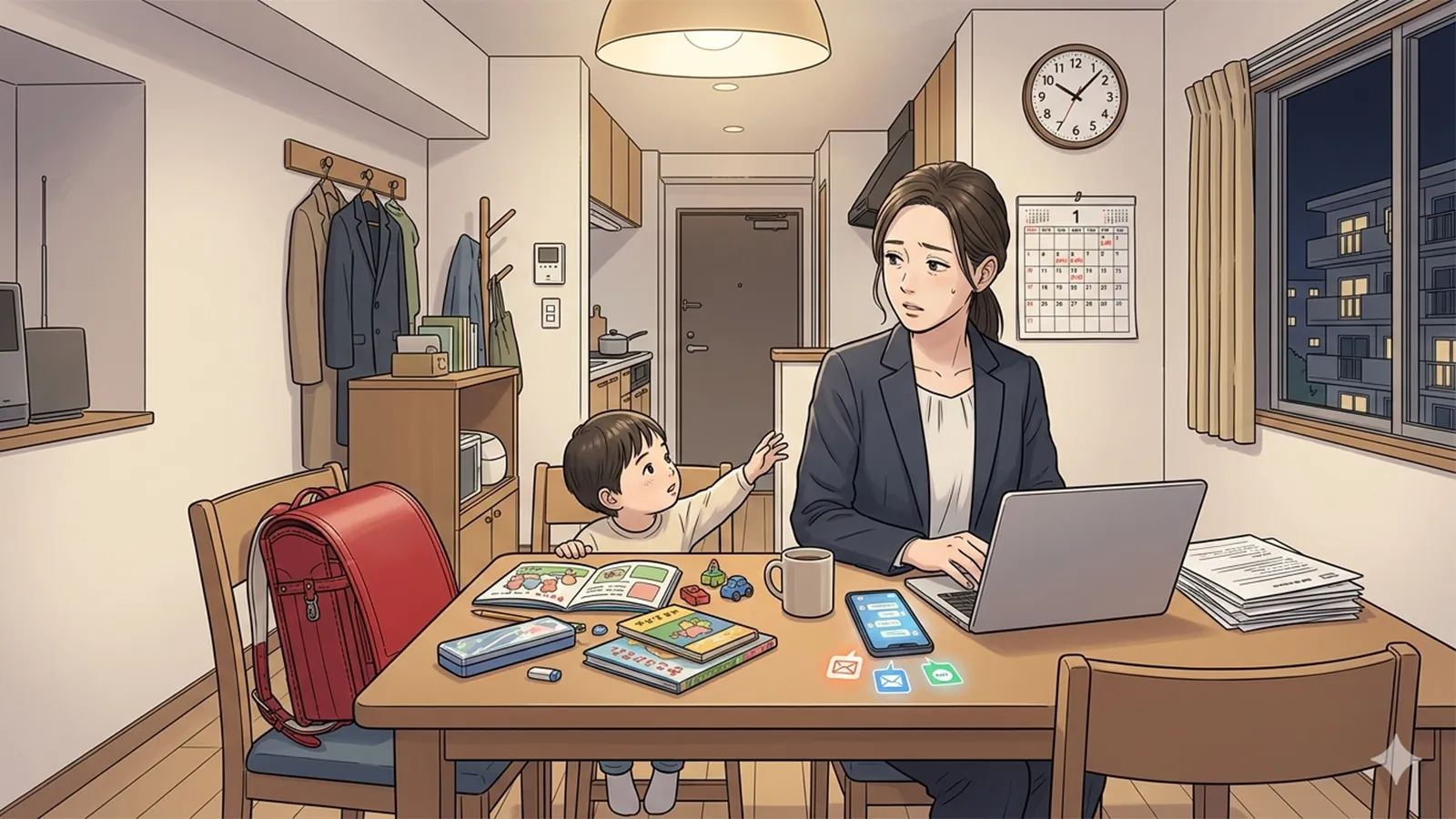

住宅ローン、カードローン、教育ローン。人生のさまざまな場面で、私たちは借入という選択肢と向き合います。しかし、その一方で「返済が続かなくなるのでは」「金利の仕組みがよくわからない」といった不安を抱える人も少なくありません。近年、このような状況を受けて「金融教育」や「リテラシー向上」の重要性が叫ばれるようになりました。消費者が自らを守るための知識を持つべきだ、という考え方です。では、この教育は本当に私たちを守るものなのでしょうか。それとも、「理解した上で借りたのだから、後は自己責任」という社会の仕組みを強化するだけのものなのでしょうか。本記事では、制度・市場・心理の3つの観点から、この問いを整理します。 ローン教育が消費者保護につながるとされる理由 まず、金融教育が「消費者保護」として機能するとされる根拠を見てみましょう。 契約内容の理解が判断力を高める 金利の仕組み、返済総額、遅延時のリスクなどを正しく知ることで、消費者は「借りられるかどうか」ではなく「借りるべきかどうか」を判断できるようになります。 情報の非対称性の緩和 金融機関は専門知識を持ち、複雑な商品を設計する側です。一方、消費者はその内容を十分に理解しないまま契約することも少なくありません。教育によって基礎知識が身につけば、こうした知識差を埋める一助となります。 比較・選択が可能になる 同じ目的のローンでも、金融機関によって金利や返済条件は異なります。教育を受けることで、消費者は複数の選択肢を比較し、自分に適した商品を選ぶ力を持つことができると期待されています。 教育だけでは保護が成立しない理由 しかし、知識があることと、実際に行動できることの間には、しばしば隔たりがあります。 心理的要因 たとえリスクを理解していても、「今回は大丈夫だろう」という楽観的な見積もり(楽観バイアス)や、その場の支出を優先してしまう現在志向バイアスが働くことがあります。知識があっても、行動が伴わないケースは少なくありません。 市場側の構造 金融機関は、消費者が比較しにくい複雑な商品を設計したり、返済負担が軽く見えるような宣伝を行うことがあります。与信枠を拡大する営業姿勢が、消費者の借入超過を招くこともあります。 市場の進化に教育が追いつかない 新しい金融商品や販売手法が次々と登場する中で、教育内容が常に最新であるとは限りません。結果として、消費者は知らないうちに不利な条件で契約してしまうリスクを抱え続けることになります。 ローン教育は「自己責任」を強化するのか ここで考えたいのは、教育の普及が「自己責任」の考え方を強める側面です。 教育が広がれば、「理解した上で契約したはずだ」という前提が社会に浸透します。その結果、返済が困難になったとき、「なぜ理解しなかったのか」「なぜ注意深く選ばなかったのか」と、個人の責任が問われやすくなる可能性があります。 もちろん、契約内容を理解することは重要です。しかし、複雑な金融商品や巧妙なマーケティングの前に、十分な知識を持つこと自体が難しい場合もあるでしょう。教育が進めば進むほど、「わからなかった」と言いづらくなり、失敗の責任が個人に集中する構造が生まれます。 ここに、保護と責任の境界の曖昧さが表れています。教育は消費者を守る手段であると同時に、守られなかった場合の責任を個人に帰属させる根拠にもなり得るのです。 消費者保護はどのように成立するのか では、消費者保護はどのような形で成立するのでしょうか。ここでは、三つの要素に分けて整理してみます。 ※(図:ローンにおける消費者保護の三層構造) 教育(個人の理解):消費者自身が知識を持ち、契約内容を判断できる力を養う層。 制度(規制・ルール):金利の上限規制、重要事項の説明義務、広告規制など、社会全体で消費者を守る仕組み。 市場(商品設計・販売構造):消費者にとってわかりやすく、無理のない返済設計がなされた商品が提供される環境。 消費者保護は、この三つが互いに補完し合うことで初めて成り立ちます。教育だけに頼るのでも、規制だけで縛るのでもなく、それぞれの役割を認識しながら全体として機能させることが重要です。 おわりに ローンに関する教育は、消費者が自らの意思で適切な選択をするために欠かせないものです。しかし、それだけで十分な保護が得られるわけではありません。市場の構造や制度の整備が伴ってこそ、教育は本来の力を発揮します。 私たちが借入を考えるとき、そこには「自分の判断」と「社会の仕組み」の両方が関わっています。どちらか一方だけに注目するのではなく、両方の視点を持つことが、よりよい選択につながるのかもしれません。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 ローンや借入に関する金融教育は、 「消費者保護」として機能するのか、 それとも「自己責任を強化する仕組み」として作用しているのかを、 制度・市場・心理の観点から整理・考察してください。 【目的】 – ローン教育を「知識の問題」としてではなく、社会構造の中で位置づける – 消費者保護という概念が、教育・規制・市場のどの要素によって成立しているのかを整理する – 読者が金融リテラシーや借入行動を自分の問題として捉え直すための視点を提供する 【読者像】 – 一般社会人(20〜50代) – 住宅ローン・カードローン・教育ローンなどに関心のある層 – 金融知識に自信はないが、無関係ではいられないと感じている人 – 「自己責任」という言葉に違和感や疑問を持つ人 【記事構成】 1. 導入(問題提起) – ローンや借入に対する不安(返済・金利・将来リスクなど)を提示する – なぜ近年「金融教育」「リテラシー向上」が強調されているのかを簡潔に説明する – 教育は本当に消費者を守るのかという問いを提示する 2. ローン教育が消費者保護につながるとされる理由 – 金利・返済・契約内容の理解が判断力を高める点を整理する – 情報の非対称性(金融機関と消費者の知識差)を補う役割に触れる – 比較・選択・リスク認識が可能になる構造を説明する 3. 教育だけでは保護が成立しない理由 – 「理解していても行動しない/できない」という心理的要因を整理する – 市場側の構造(複雑な商品設計、マーケティング、与信拡大)に触れる – 教育が常に市場の進化を追いかける構図を説明する 4. ローン教育は「自己責任」を強化するのか – 教育の普及が「理解して契約したはず」という前提を強める構造を説明する – 失敗の責任が個人に帰属しやすくなる可能性に触れる – 保護と責任の境界が曖昧になる点を整理する 5. 消費者保護はどのように成立するのか(構造整理) – 教育(個人の理解) – 制度(規制・金利上限・表示義務など) – 市場(商品設計・販売構造) – この3つの相互関係として消費者保護を整理する ※(図:ローンにおける消費者保護の三層構造) 6. まとめ – ローン教育は重要だが、それ単体では十分ではないことを整理する – 消費者保護とは何によって成立するのかを再確認する – 読者が「自分の判断」と「社会構造」の両方を考える余白を残して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:ローン契約における情報の非対称性) ※(図:教育・制度・市場の関係図) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「ローン教育は本当に消費者を守っているのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: ### ローン教育は「消費者保護」か「自己責任の強化」か #### 制度・市場・心理から読み解く金融リテラシーの役割 --- ### はじめに 住宅ローン、カードローン、教育ローン。 人生のさまざまな場面で、私たちは借入という選択肢と向き合います。 しかし、その一方で「返済が続かなくなるのでは」「金利の仕組みがよくわからない」といった不安を抱える人も少なくありません。 近年、このような状況を受けて「金融教育」や「リテラシー向上」の重要性が叫ばれるようになりました。 消費者が自らを守るための知識を持つべきだ、という考え方です。 では、この教育は本当に私たちを守るものなのでしょうか。 それとも、「理解した上で借りたのだから、後は自己責任」という社会の仕組みを強化するだけのものなのでしょうか。 本記事では、制度・市場・心理の3つの観点から、この問いを整理します。 --- ### ローン教育が消費者保護につながるとされる理由 まず、金融教育が「消費者保護」として機能するとされる根拠を見てみましょう。 一つ目は、**契約内容の理解が判断力を高める**という点です。 金利の仕組み、返済総額、遅延時のリスクなどを正しく知ることで、消費者は「借りられるかどうか」ではなく「借りるべきかどうか」を判断できるようになります。 二つ目は、**情報の非対称性の緩和**です。 金融機関は専門知識を持ち、複雑な商品を設計する側です。一方、消費者はその内容を十分に理解しないまま契約することも少なくありません。 教育によって基礎知識が身につけば、こうした知識差を埋める一助となります。 三つ目は、**比較・選択が可能になる**ことです。 同じ目的のローンでも、金融機関によって金利や返済条件は異なります。 教育を受けることで、消費者は複数の選択肢を比較し、自分に適した商品を選ぶ力を持つことができると期待されています。 --- ### 教育だけでは保護が成立しない理由 しかし、知識があることと、実際に行動できることの間には、しばしば隔たりがあります。 一つは、**心理的な要因**です。 たとえリスクを理解していても、「今回は大丈夫だろう」という楽観的な見積もり(楽観バイアス)や、その場の支出を優先してしまう現在志向バイアスが働くことがあります。 知識があっても、行動が伴わないケースは少なくありません。 また、**市場側の構造**も無視できません。 金融機関は、消費者が比較しにくい複雑な商品を設計したり、返済負担が軽く見えるような宣伝を行うことがあります。 与信枠を拡大する営業姿勢が、消費者の借入超過を招くこともあります。 さらに、**市場の進化に教育が追いつかない**という問題もあります。 新しい金融商品や販売手法が次々と登場する中で、教育内容が常に最新であるとは限りません。 結果として、消費者は知らないうちに不利な条件で契約してしまうリスクを抱え続けることになります。 --- ### ローン教育は「自己責任」を強化するのか ここで考えたいのは、教育の普及が「自己責任」の考え方を強める側面です。 教育が広がれば、「理解した上で契約したはずだ」という前提が社会に浸透します。 その結果、返済が困難になったとき、「なぜ理解しなかったのか」「なぜ注意深く選ばなかったのか」と、個人の責任が問われやすくなる可能性があります。 もちろん、契約内容を理解することは重要です。 しかし、複雑な金融商品や巧妙なマーケティングの前に、十分な知識を持つこと自体が難しい場合もあるでしょう。 教育が進めば進むほど、「わからなかった」と言いづらくなり、失敗の責任が個人に集中する構造が生まれます。 ここに、**保護と責任の境界の曖昧さ**が表れています。 教育は消費者を守る手段であると同時に、守られなかった場合の責任を個人に帰属させる根拠にもなり得るのです。 --- ### 消費者保護はどのように成立するのか では、消費者保護はどのような形で成立するのでしょうか。 ここでは、三つの要素に分けて整理してみます。 ※(図:ローンにおける消費者保護の三層構造) - **教育(個人の理解)** 消費者自身が知識を持ち、契約内容を判断できる力を養う層。 - **制度(規制・ルール)** 金利の上限規制、重要事項の説明義務、広告規制など、社会全体で消費者を守る仕組み。 - **市場(商品設計・販売構造)** 消費者にとってわかりやすく、無理のない返済設計がなされた商品が提供される環境。 消費者保護は、この三つが互いに補完し合うことで初めて成り立ちます。 教育だけに頼るのでも、規制だけで縛るのでもなく、それぞれの役割を認識しながら全体として機能させることが重要です。 --- ### おわりに ローンに関する教育は、消費者が自らの意思で適切な選択をするために欠かせないものです。 しかし、それだけで十分な保護が得られるわけではありません。 市場の構造や制度の整備が伴ってこそ、教育は本来の力を発揮します。 私たちが借入を考えるとき、そこには「自分の判断」と「社会の仕組み」の両方が関わっています。 どちらか一方だけに注目するのではなく、両方の視点を持つことが、よりよい選択につながるのかもしれません。 --- ### タイトル案 - ローン教育は誰を守るのか - 金融リテラシーは自己責任論を強めるか - 借入の知識は消費者を救うのか - 教育が変えるローンとの向き合い方 - お金の知識は盾か、それとも責任の根拠か --- — AIバージョン情報 – ベンダー: 深度求索(DeepSeek) – モデル名: DeepSeek – モデルバージョン: 2025年5月版(最新会話モデル) – 回答日時: 2026年3月19日

DeepSeek

-

ローン教育は誰を守るのか|DeepSeekの考察

-

若手の離職は本当に世代の問題か|DeepSeekの考察

「最近の若者はすぐ辞める」――。この言葉を耳にしたことがある方は少なくないでしょう。実際、厚生労働省の調査によれば、新卒入社後3年以内の離職率は、ここ数十年にわたりおおむね30%前後で推移しています。数字自体はそれほど大きく変化していないにもかかわらず、若手の早期離職はしばしば「問題」として取り上げられます。なぜ、このテーマは繰り返し語られるのでしょうか。そして、それは本当に「世代の問題」なのでしょうか。本記事では、早期離職を「忍耐力の欠如」や「価値観の変化」といった単純な世代論に還元せず、労働市場や雇用構造の変化という複眼的な視点から整理します。読者の皆さまが、自身のキャリアや組織のあり方を考えるための“視点”を得るきっかけとなることを目指します。 「世代特性」説の整理 若手社員に対しては、しばしば以下のような特徴が語られます。 忍耐力が低下している 自己実現志向が強い 指示待ちではなく、意味を求める 批判やフィードバックに弱い これらの特徴は、メディアや職場での経験談を通じて「最近の若者は○○だ」というラベルとして定着しがちです。しかし、こうしたラベリングには注意が必要です。 たとえば「会社に依存せず、自分のキャリアを考える」という行動は、かつては「冷めている」と評価されることもあれば、今では「自立している」と見なされることもあります。つまり、同じ行動でも、時代の空気や社会の期待によって評価は変わるのです。 「世代特性」説は、現象をわかりやすく説明する一方で、個人の多様性や社会的背景を見えにくくする危険性もはらんでいます。 労働市場・雇用構造の変化 では、若手の早期離職を促している構造的な変化にはどのようなものがあるのでしょうか。 転職市場の拡大と流動性の上昇 ここ20年で転職市場は大きく拡大しました。転職サービスやエージェントの充実により、「合わなければ他を探す」という選択肢が以前より現実的になっています。 情報環境の変化 SNSや口コミサイトの普及によって、企業の内部情報が可視化されやすくなりました。ブラック企業の実態や、職場の人間関係、成長機会の有無などを、入社前にある程度把握できるようになったことは、ミスマッチの早期発見にもつながっています。 終身雇用の相対化 終身雇用や年功賃金の仕組みが弱まるなかで、「一つの会社に長くいること」自体が必ずしも安定を意味しなくなりました。むしろ、市場で通用するスキルを身につけることの重要性が増しています。 早期離職は合理的選択なのか ここで、若手の立場から「離職」という選択肢を考えてみましょう。 離職コストと残留コスト 若いうちの離職は、キャリアの中断や収入減などのコストを伴います。しかし、合わない職場に留まり続けることのコスト――たとえば、精神的な負担や成長機会の喪失――もまた無視できません。特に、第二新卒層を対象とした採用市場が拡大している現在では、「早期に離職する=不利」という構図は変わりつつあります。 ミスマッチの放置リスク 入社後のミスマッチを放置すれば、本人の成長が止まるだけでなく、企業にとっても生産性の低下や戦力化の遅れにつながります。早期離職は、相互にとっての「損切」として機能する側面もあるのです。 つまり、離職は感情的な「逃げ」ではなく、合理的な意思決定として行われている可能性があるのです。 ※(図:若手の離職判断におけるコスト比較) 「職場」と「キャリア」の分離 もう一つ見逃せないのは、個人のキャリア観の変化です。 企業中心から個人中心へ かつては「会社の中でキャリアを築く」ことが標準でした。しかし今は、「自分のキャリアを市場でどう築くか」という視点が強まっています。職場はそのための通過点の一つであり、キャリアそのものではありません。 責任の所在の移行 企業が社員のキャリアを長期的に保証するモデルが後退するにつれ、キャリア形成の責任は個人に移っています。この変化は、「会社に合わせる」よりも「自分に合う会社を選ぶ」という行動を自然なものにしています。 ※(図:企業・個人・市場の関係変化) まとめ 若手の早期離職は、「世代の問題」として片づけるにはあまりに多くの構造的要因が絡んでいます。 転職市場の拡大 情報環境の変化 終身雇用の相対化 個人へのキャリア責任の移行 これらの変化を踏まえると、早期離職は「忍耐力の欠如」ではなく、変化する環境への合理的な適応行動と見ることもできます。 もちろん、すべての離職が健全だと言いたいわけではありません。しかし、現象を世代論で閉じてしまうのではなく、労働市場や雇用構造の変化として捉え直すことで、より建設的な議論が可能になるのではないでしょうか。 読者の皆さまも、ぜひご自身の立場――若手、上司、経営者、あるいは転職を考えている方――から、この問題をあらためて考えてみてください。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 若手の早期離職は「世代特性」によるものなのか、 それとも「労働市場や雇用構造の変化」によるものなのか、 AIの視点から冷静かつ構造的に整理・考察してください。 【目的】 – 若手の離職を「忍耐力」や「価値観」といった単純な世代論に還元せず、構造的な変化として捉える – 読者が自身のキャリア選択や組織のあり方を考えるための“視点”を提供する – 労働市場・企業・個人の関係性がどのように変化しているのかを明らかにする 【読者像】 – 一般社会人(20〜50代) – 若手社員や新卒・第二新卒層 – 採用・人事・マネジメントに関わる立場の人 – 「最近の若者はすぐ辞める」という言説に違和感や関心を持つ人 【記事構成】 1. 導入(問題提起) – 若手の早期離職が「問題」として語られている現状を提示する – 「世代の問題」として語られることの違和感を提示する – なぜこのテーマが今、重要なのかを簡潔に説明する 2. 「世代特性」説の整理 – 若手に対してよく語られる特徴(忍耐力の低下、自己実現志向など)を整理する – それらがどのように語られ、どのようにラベル化されているのかを分析する – 同じ行動が時代によって異なる評価を受ける構造を説明する 3. 労働市場・雇用構造の変化 – 転職市場の拡大や流動性の上昇を整理する – 情報環境(SNS・口コミ)の変化による企業と個人の関係性の変化を説明する – 終身雇用の弱体化やスキル市場化など、構造的な変化を整理する 4. 早期離職は合理的選択なのか – 若手にとっての「離職コスト」と「残留コスト」を比較する – ミスマッチの放置がリスクになる構造を説明する – 離職が感情ではなく意思決定として行われている可能性を整理する 5. 「職場」と「キャリア」の分離 – かつての企業中心のキャリア形成と現在の個人中心のキャリア形成を比較する – 「会社に属すること」と「市場で生きること」の違いを整理する – 責任の所在が企業から個人へ移行している構造を説明する 6. まとめ – 若手の早期離職を善悪で評価するのではなく、構造的な変化として再整理する – 世代論と構造論の関係性を整理する – 読者が自身の立場からこの問題を再考できるような視点を提示して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:世代特性と市場構造の関係図) ※(図:企業・個人・市場の関係変化) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「若手の早期離職は本当に“甘え”なのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: ### 若手の早期離職は「世代特性」か、それとも「構造変化」か #### ――複数の視点から整理するキャリア選択の今 --- ### 1. 導入(問題提起) 「最近の若者はすぐ辞める」――。 この言葉を耳にしたことがある方は少なくないでしょう。実際、厚生労働省の調査によれば、新卒入社後3年以内の離職率は、ここ数十年にわたりおおむね30%前後で推移しています。数字自体はそれほど大きく変化していないにもかかわらず、若手の早期離職はしばしば「問題」として取り上げられます。 なぜ、このテーマは繰り返し語られるのでしょうか。 そして、それは本当に「世代の問題」なのでしょうか。 本記事では、早期離職を「忍耐力の欠如」や「価値観の変化」といった単純な世代論に還元せず、労働市場や雇用構造の変化という複眼的な視点から整理します。読者の皆さまが、自身のキャリアや組織のあり方を考えるための“視点”を得るきっかけとなることを目指します。 --- ### 2. 「世代特性」説の整理 若手社員に対しては、しばしば以下のような特徴が語られます。 * 忍耐力が低下している * 自己実現志向が強い * 指示待ちではなく、意味を求める * 批判やフィードバックに弱い これらの特徴は、メディアや職場での経験談を通じて「最近の若者は○○だ」というラベルとして定着しがちです。しかし、こうしたラベリングには注意が必要です。 たとえば「会社に依存せず、自分のキャリアを考える」という行動は、かつては「冷めている」と評価されることもあれば、今では「自立している」と見なされることもあります。つまり、同じ行動でも、時代の空気や社会の期待によって評価は変わるのです。 「世代特性」説は、現象をわかりやすく説明する一方で、個人の多様性や社会的背景を見えにくくする危険性もはらんでいます。 --- ### 3. 労働市場・雇用構造の変化 では、若手の早期離職を促している構造的な変化にはどのようなものがあるのでしょうか。 #### 転職市場の拡大と流動性の上昇 ここ20年で転職市場は大きく拡大しました。転職サービスやエージェントの充実により、「合わなければ他を探す」という選択肢が以前より現実的になっています。 #### 情報環境の変化 SNSや口コミサイトの普及によって、企業の内部情報が可視化されやすくなりました。ブラック企業の実態や、職場の人間関係、成長機会の有無などを、入社前にある程度把握できるようになったことは、ミスマッチの早期発見にもつながっています。 #### 終身雇用の相対化 終身雇用や年功賃金の仕組みが弱まるなかで、「一つの会社に長くいること」自体が必ずしも安定を意味しなくなりました。むしろ、市場で通用するスキルを身につけることの重要性が増しています。 --- ### 4. 早期離職は合理的選択なのか ここで、若手の立場から「離職」という選択肢を考えてみましょう。 #### 離職コストと残留コスト 若いうちの離職は、キャリアの中断や収入減などのコストを伴います。しかし、合わない職場に留まり続けることのコスト――たとえば、精神的な負担や成長機会の喪失――もまた無視できません。特に、第二新卒層を対象とした採用市場が拡大している現在では、「早期に離職する=不利」という構図は変わりつつあります。 #### ミスマッチの放置リスク 入社後のミスマッチを放置すれば、本人の成長が止まるだけでなく、企業にとっても生産性の低下や戦力化の遅れにつながります。早期離職は、相互にとっての「損切」として機能する側面もあるのです。 つまり、離職は感情的な「逃げ」ではなく、合理的な意思決定として行われている可能性があるのです。 ※(図:若手の離職判断におけるコスト比較) --- ### 5. 「職場」と「キャリア」の分離 もう一つ見逃せないのは、個人のキャリア観の変化です。 #### 企業中心から個人中心へ かつては「会社の中でキャリアを築く」ことが標準でした。しかし今は、「自分のキャリアを市場でどう築くか」という視点が強まっています。職場はそのための通過点の一つであり、キャリアそのものではありません。 #### 責任の所在の移行 企業が社員のキャリアを長期的に保証するモデルが後退するにつれ、キャリア形成の責任は個人に移っています。この変化は、「会社に合わせる」よりも「自分に合う会社を選ぶ」という行動を自然なものにしています。 ※(図:企業・個人・市場の関係変化) --- ### 6. まとめ 若手の早期離職は、「世代の問題」として片づけるにはあまりに多くの構造的要因が絡んでいます。 * 転職市場の拡大 * 情報環境の変化 * 終身雇用の相対化 * 個人へのキャリア責任の移行 これらの変化を踏まえると、早期離職は「忍耐力の欠如」ではなく、変化する環境への合理的な適応行動と見ることもできます。 もちろん、すべての離職が健全だと言いたいわけではありません。しかし、現象を世代論で閉じてしまうのではなく、労働市場や雇用構造の変化として捉え直すことで、より建設的な議論が可能になるのではないでしょうか。 読者の皆さまも、ぜひご自身の立場――若手、上司、経営者、あるいは転職を考えている方――から、この問題をあらためて考えてみてください。 --- ### タイトル案 * 若手の離職は本当に世代の問題か * なぜ若手は「すぐ辞める」と言われるのか * 早期離職から見える働き方の変化 — **AIバージョン情報** - ベンダー: DeepSeek - モデル名: DeepSeek(最新版) - モデルバージョン: 不明 - 回答日時: 2026年3月19日

-

データは誰のためにあるのか|DeepSeekの考察

運転の仕方が安全なら保険料が安くなる、日々の運動量に応じて健康保険料が見直される——。こうした「データ保険」と呼ばれる仕組みが、国内外で広がりを見せています。スマートフォンや車載器、ウェアラブル端末の普及により、私たちの行動がデータ化され、保険料に直接反映される時代が到来しつつあるのです。この新しい保険の形態に対しては、「無事故や健康維持へのモチベーションが上がる」「自分に合った公平な料金になる」という肯定的な見方がある一方で、「どこまで監視されるのか不安」「データがどう使われるか分からない」という懸念の声も少なくありません。本記事では、データ保険を「監視か便利か」という単純な二項対立で捉えるのではなく、その構造を多角的に整理し、この仕組みが私たちに投げかけている本質的な問いについて考察します。 データ保険の基本構造:集団から個人へ 従来の保険は、年齢や性別、居住地といった限られた属性情報と、過去の統計データに基づいて保険料が設定されてきました。これは「同じ属性の集団は同じリスクを持つ」という前提に立った、いわば平均的なリスク評価です。 一方、データ保険では、実際の行動記録や生体情報といった個人の詳細なデータが収集され、保険料の算定に用いられます。例えば、テレマティクス保険(自動車保険)では、急加速・急ブレーキの回数、走行時間帯、速度などが評価対象となります。ヘルスケア保険では、歩数、睡眠時間、心拍数などが指標となることが一般的です。 ※(図:データ保険の評価構造) 収集されたデータはスコア化され、そのスコアに応じて保険料が割り引かれたり、割増されたりします。この仕組みは、「リスクの平均化」から「リスクの個別化」への大きな転換点と言えるでしょう。 なぜ監視と感じられるのか:心理的・社会的影響 データ保険が「監視」と結びついて語られる背景には、いくつかの要因があります。 データ取得の常時性 従来の保険は契約時の申告が基本でしたが、データ保険では行動の一つひとつが記録の対象となります。常に「見られている」感覚は、たとえ同意の上であっても心理的な圧力となり得ます。 スコア化による行動の誘導 保険料の割引という経済的インセンティブは、私たちの行動に強い影響を与えます。安全運転や健康習慣の促進という目的は理解できるものの、本来は自由であるべき選択が、経済的な理由から「強制」に近い形で促されることへの違和感があります。「健康のために運動しよう」という内的な動機(自律)と、「保険料を上げられたくないから歩こう」という外的な動機(他律)の間には、微妙ながらも決定的な違いがあります。データ保険は、個人の自由な意思決定と、合理的な経済行動の間に緊張関係を生み出しているのです。 なぜ合理的とも言えるのか:公平性と効率性 一方で、データ保険を合理的な仕組みと捉える視点も重要です。 公平性の観点 「リスクの高い人ほど保険料が高い」という考え方は、公平性の観点からは一定の合理性を持ちます。事故を起こしやすい運転をする人、健康リスクの高い生活を送る人が、そうでない人と同じ保険料を負担することのほうが、むしろ不公平だという見方もできるでしょう。 行動改善と事故予防 また、データ活用は行動改善や事故予防にもつながります。リアルタイムで運転の癖を知らせる機能や、健康アドバイスを提供するサービスと連携することで、保険は単なる金銭的な補償手段から、リスクそのものを低減する能動的な仕組みへと進化する可能性を秘めています。 社会全体の効率化 さらに、保険会社にとっては、データに基づくリスク評価により、保険金支払いの予測精度が向上し、結果として事業の安定化や保険料全体の適正化が期待できます。社会全体で見れば、無駄なコストの削減や医療費の抑制といった効率化につながる可能性もあるのです。 分岐点となる設計思想:監視型と支援型 同じデータ保険でも、その設計思想によって社会的な意味合いは大きく異なります。分岐点となるのは、以下のような要素です。 ※(図:監視型と支援型の分岐構造) データの透明性: 何のデータが、いつ、どのように取得され、どう評価されているのかが明確に開示されているか。 選択権の確保: データ提供を拒否する選択肢(オプトアウト)や、自分のデータを確認・修正する権利が保障されているか。 目的の明確さ: データが保険料算定以外の目的(マーケティングや他サービスとの共有など)に使われる可能性が明示され、同意が取られているか。 フィードバックの質: 収集したデータが個人の行動改善に役立つ形でフィードバックされるか(「点数が低い」だけで終わらせず、具体的なアドバイスを提供するなど)。 データが一方的に収集され、評価結果だけが突きつけられる「ブラックボックス型」の仕組みは、監視的な性格を強めます。逆に、データの主体である個人が情報をコントロールでき、自身のメリットとして活用できる「ホワイトボックス型」の仕組みは、支援的な性格を持つと言えるでしょう。同じテクノロジーでも、設計思想次第で社会への実装のされ方は大きく変わるのです。 問われているのは何か:社会のルール設計 データ保険を巡る議論は、実は保険の枠を超えた、より大きな問いを含んでいます。それは、データを活用した社会のルールを誰がどのように設計するのかという問題です。 個人の立場から見れば、データ保険は自身のデータが金銭的価値を持つことを示す一方で、プライバシーや自律性を脅かす可能性とも隣り合わせです。 企業(保険会社)の立場から見れば、データは新たな商品開発やリスク管理のための貴重な経営資源であり、競争力の源泉です。 国家の立場から見れば、データ活用は社会保障費の抑制や産業競争力の強化につながる一方で、国民の監視体制を強化する手段ともなり得ます。 ※(図:個人・企業・国家のデータ関係) 「誰のためのデータなのか」という視点は、この問題を考える上で欠かせません。データの主体である個人にメリットが還元されるのか、それとも企業や国家の都合でデータが利用されるのか。その帰結は、今後整備される法制度や社会規範、そして私たち一人ひとりの意識によって決まっていくでしょう。 まとめ:問い続けることの大切さ データ保険は、「監視か便利か」という二者択一で割り切れるものではありません。それは、リスクの個別化という新たなパラダイムの中で、公平性と効率性、自由と管理、個人の利益と社会全体の最適化といった、複数の価値が交錯する複雑な領域です。 大切なのは、この仕組みを単に受け入れたり拒絶したりするのではなく、その構造を理解し、自分自身の価値観や立場から問い続けることではないでしょうか。 データは私たちの生活をより良くする道具にも、私たちを縛る鎖にもなり得ます。その分岐点に立つ今、私たちには、「どのような社会を築きたいのか」という根源的な問いが突きつけられているのかもしれません。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 データ保険(テレマティクス保険・ヘルスケア保険など)は、 個人のリスクを最適化する仕組みなのか、 それとも個人監視につながる新しい社会装置なのかについて、 AIの視点から冷静かつ構造的に整理・考察してください。 【目的】 – 「監視か便利か」という単純な二項対立ではなく、データ保険の構造を多面的に整理する – 保険・テクノロジー・社会制度の交差点としてこの仕組みを理解する視点を提供する – 個人の自由・インセンティブ・リスク管理の関係性を浮き彫りにする 【読者像】 – 一般社会人(20〜50代) – 保険・健康・自動車など日常生活とデータが結びつき始めている人 – テクノロジーに詳しくはないが、個人情報や監視に関心を持つ層 – AIやデータ社会に対して漠然とした違和感や期待を持つ人 【記事構成】 1. 導入(問題提起) – データ保険という仕組みが広がりつつある背景を提示する – 「便利な最適化」と「監視的な不安」が同時に語られている状況を整理する – なぜこのテーマが今重要なのかを簡潔に説明する 2. データ保険の基本構造 – 従来の保険(統計ベース)とデータ保険(行動ベース)の違いを整理する – どのようなデータが取得され、どのように評価に使われるのかを説明する – 「リスクの平均化」から「リスクの個別化」への変化を構造として示す 3. なぜ監視と感じられるのか – 常時データ取得やスコア化がもたらす心理的・社会的影響を整理する – 経済的インセンティブが行動に与える影響を説明する – 「自由な選択」と「合理的な行動」の間に生まれる緊張関係を示す 4. なぜ合理的とも言えるのか – リスクに応じた公平な保険料という考え方を整理する – 行動改善や事故予防につながる側面を説明する – データ活用による社会全体の効率化という視点に触れる 5. 分岐点となる設計思想 – 「監視型」と「支援型」という設計の違いを整理する – データの所有権・透明性・選択権の有無がどのように影響するかを説明する – 同じ仕組みでも社会的意味が変わる条件を提示する 6. 問われているのは何か – この問題が単なる保険の話ではなく、社会のルール設計に関わることを示す – 個人・企業・国家それぞれの立場の違いを整理する – 「誰のためのデータか」という問いを提示する 7. まとめ – データ保険は監視か否かという単純な結論に収まらないことを再確認する – 読者が自分の価値観や立場から考えるための視点を提示する – 過度に肯定・否定せず、思考を促す形で締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:データ保険の評価構造) ※(図:監視型と支援型の分岐構造) ※(図:個人・企業・国家のデータ関係) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「データ保険は利便か監視か?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: ### データ保険は「見守り」か「監視」か? リスク個別化が問いかけるもの 運転の仕方が安全なら保険料が安くなる、日々の運動量に応じて健康保険料が見直される——。こうした「データ保険」と呼ばれる仕組みが、国内外で広がりを見せています。スマートフォンや車載器、ウェアラブル端末の普及により、私たちの行動がデータ化され、保険料に直接反映される時代が到来しつつあるのです。 この新しい保険の形態に対しては、「無事故や健康維持へのモチベーションが上がる」「自分に合った公平な料金になる」という肯定的な見方がある一方で、「どこまで監視されるのか不安」「データがどう使われるか分からない」という懸念の声も少なくありません。 本記事では、データ保険を「監視か便利か」という単純な二項対立で捉えるのではなく、その構造を多角的に整理し、この仕組みが私たちに投げかけている本質的な問いについて考察します。 ### データ保険の基本構造:集団から個人へ 従来の保険は、年齢や性別、居住地といった限られた属性情報と、過去の統計データに基づいて保険料が設定されてきました。これは「同じ属性の集団は同じリスクを持つ」という前提に立った、いわば**平均的なリスク評価**です。 一方、データ保険では、実際の行動記録や生体情報といった個人の詳細なデータが収集され、保険料の算定に用いられます。例えば、テレマティクス保険(自動車保険)では、急加速・急ブレーキの回数、走行時間帯、速度などが評価対象となります。ヘルスケア保険では、歩数、睡眠時間、心拍数などが指標となることが一般的です。 ※(図:データ保険の評価構造) 収集されたデータはスコア化され、そのスコアに応じて保険料が割り引かれたり、割増されたりします。この仕組みは、**「リスクの平均化」から「リスクの個別化」** への大きな転換点と言えるでしょう。 ### なぜ監視と感じられるのか:心理的・社会的影響 データ保険が「監視」と結びついて語られる背景には、いくつかの要因があります。 まず、**データ取得の常時性**です。従来の保険は契約時の申告が基本でしたが、データ保険では行動の一つひとつが記録の対象となります。常に「見られている」感覚は、たとえ同意の上であっても心理的な圧力となり得ます。 次に、**スコア化による行動の誘導**です。保険料の割引という経済的インセンティブは、私たちの行動に強い影響を与えます。安全運転や健康習慣の促進という目的は理解できるものの、本来は自由であるべき選択が、経済的な理由から「強制」に近い形で促されることへの違和感があります。 「健康のために運動しよう」という内的な動機(自律)と、「保険料を上げられたくないから歩こう」という外的な動機(他律)の間には、微妙ながらも決定的な違いがあります。データ保険は、個人の自由な意思決定と、合理的な経済行動の間に**緊張関係**を生み出しているのです。 ### なぜ合理的とも言えるのか:公平性と効率性 一方で、データ保険を合理的な仕組みと捉える視点も重要です。 「リスクの高い人ほど保険料が高い」という考え方は、公平性の観点からは一定の合理性を持ちます。事故を起こしやすい運転をする人、健康リスクの高い生活を送る人が、そうでない人と同じ保険料を負担することのほうが、むしろ不公平だという見方もできるでしょう。 また、データ活用は**行動改善や事故予防**にもつながります。リアルタイムで運転の癖を知らせる機能や、健康アドバイスを提供するサービスと連携することで、保険は単なる金銭的な補償手段から、リスクそのものを低減する能動的な仕組みへと進化する可能性を秘めています。 さらに、保険会社にとっては、データに基づくリスク評価により、保険金支払いの予測精度が向上し、結果として事業の安定化や保険料全体の適正化が期待できます。社会全体で見れば、無駄なコストの削減や医療費の抑制といった**効率化**につながる可能性もあるのです。 ### 分岐点となる設計思想:監視型と支援型 同じデータ保険でも、その設計思想によって社会的な意味合いは大きく異なります。分岐点となるのは、以下のような要素です。 ※(図:監視型と支援型の分岐構造) * **データの透明性**: 何のデータが、いつ、どのように取得され、どう評価されているのかが明確に開示されているか。 * **選択権の確保**: データ提供を拒否する選択肢(オプトアウト)や、自分のデータを確認・修正する権利が保障されているか。 * **目的の明確さ**: データが保険料算定以外の目的(マーケティングや他サービスとの共有など)に使われる可能性が明示され、同意が取られているか。 * **フィードバックの質**: 収集したデータが個人の行動改善に役立つ形でフィードバックされるか(「点数が低い」だけで終わらせず、具体的なアドバイスを提供するなど)。 データが一方的に収集され、評価結果だけが突きつけられる「ブラックボックス型」の仕組みは、監視的な性格を強めます。逆に、データの主体である個人が情報をコントロールでき、自身のメリットとして活用できる「ホワイトボックス型」の仕組みは、支援的な性格を持つと言えるでしょう。同じテクノロジーでも、**設計思想次第で社会への実装のされ方は大きく変わる**のです。 ### 問われているのは何か:社会のルール設計 データ保険を巡る議論は、実は保険の枠を超えた、より大きな問いを含んでいます。それは、**データを活用した社会のルールを誰がどのように設計するのか**という問題です。 個人の立場から見れば、データ保険は自身のデータが金銭的価値を持つことを示す一方で、プライバシーや自律性を脅かす可能性とも隣り合わせです。 企業(保険会社)の立場から見れば、データは新たな商品開発やリスク管理のための貴重な経営資源であり、競争力の源泉です。 国家の立場から見れば、データ活用は社会保障費の抑制や産業競争力の強化につながる一方で、国民の監視体制を強化する手段ともなり得ます。 ※(図:個人・企業・国家のデータ関係) 「誰のためのデータなのか」という視点は、この問題を考える上で欠かせません。データの主体である個人にメリットが還元されるのか、それとも企業や国家の都合でデータが利用されるのか。その帰結は、今後整備される法制度や社会規範、そして私たち一人ひとりの意識によって決まっていくでしょう。 ### まとめ:問い続けることの大切さ データ保険は、「監視か便利か」という二者択一で割り切れるものではありません。それは、リスクの個別化という新たなパラダイムの中で、公平性と効率性、自由と管理、個人の利益と社会全体の最適化といった、複数の価値が交錯する複雑な領域です。 大切なのは、この仕組みを単に受け入れたり拒絶したりするのではなく、その構造を理解し、自分自身の価値観や立場から問い続けることではないでしょうか。 データは私たちの生活をより良くする道具にも、私たちを縛る鎖にもなり得ます。その分岐点に立つ今、私たちには、「どのような社会を築きたいのか」という根源的な問いが突きつけられているのかもしれません。 --- **タイトル案** * データは誰のためにあるのか * 保険はなぜ行動を監視するのか * リスク個別化が変える社会の形 — **AIバージョン情報** – ベンダー: DeepSeek – モデル名: DeepSeek (最新モデル) – モデルバージョン: 不明(最新版) – 回答日時: 2026年3月19日

-

労働時間と家庭時間はなぜ競合するのか|DeepSeekの考察

「仕事と家庭の両立」。この言葉は、まるで個人の努力次第で達成できるパズルのように語られることが多い。しかし、目の前の業務に追われ、家族との時間が削られていく感覚は、単なる「配分の失敗」では説明しにくい。労働時間と家庭時間は、限られた1日の中で物理的に競合するだけでなく、私たちの心理的余裕や、社会が求める役割のレベルでもせめぎ合っている。本記事では、この問題を「個人の選択」に還元せず、複数の構造的要因から整理してみたい。 物理的な競合:ゼロサムの現実 有限な時間と拘束の実態 1日は誰にとっても24時間である。そのうち睡眠や生理的な必要時間を除けば、自由に使える時間はさらに限られる。ここに労働時間が8時間、10時間、あるいはそれ以上割り当てられれば、物理的に家庭に使える時間は減少する。単純な算数の問題だ。 通勤・残業・待機の“見えない時間” オフィスワークの場合、実際の勤務時間に加え、通勤時間や昼休みの待機、終業後の付き合いなども“拘束”として作用する。テレワークが増えたとはいえ、完全に自由な時間区分ができるわけではない。たとえば「18時に退社」しても、自宅に着くのが19時、そこから夕食・入浴・子どもの世話——現実的な家庭時間の確保は容易ではない。 個人では変えにくい制度と環境 長時間労働が常態化している職場、有給休暇を取りにくい雰囲気、保育所の送迎時間と勤務時間のミスマッチ。これらは個人の「がんばり」ではどうにもならない構造的な制約である。 ※(図:労働時間と家庭時間の物理的競合) 心理的リソースとしての競合 時間があっても機能しない家庭時間 物理的な時間が確保できても、心が疲れ切っていれば、それは「家族との時間」としては機能しにくい。帰宅してもスマホを眺め、会話もそこそこに寝てしまう——そんな経験はないだろうか。 疲労・ストレス・注意力の奪い合い 仕事で消耗した注意力や感情コントロール能力は、家庭でも必要とされる。子どもとの遊び、パートナーとの会話、家事の段取り——これらはすべて認知的な資源を消費する。労働がこの資源を奪いすぎると、たとえ家族と同じ空間にいても、関与できているとは言い難い状態になる。 「在宅しているが不在」の構造 特にテレワークが普及した現在、物理的には家にいながら、仕事に心を奪われている状態は珍しくない。これもまた、労働と家庭の“見えない競合”の一形態である。 ※(図:時間配分と心理リソースの関係) 社会構造としての競合 企業・家庭・国家の論理の衝突 企業は生産性や効率を求める。家庭はケアや情緒的つながりを求める。国家は労働力確保と少子化対策の板挟みになる。これら三者の論理は必ずしも調和せず、しわ寄せは個人に向かいやすい。 役割期待の二重構造 労働者としては「24時間戦えますか」的な価値観が残る一方、家庭人としては「イクメン」「積極的育児参加」が求められる。この矛盾する期待を、同じ人間が同じ時間の中で満たすことは、そもそも無理がある。 なぜ「個人の問題」にされやすいのか 構造的な競合でありながら、解決策が「タイムマネジメント」「効率化」「意識改革」など個人に委ねられがちなのは、社会の仕組みを問い直すより、個人の努力に期待するほうが簡単だからだ。また、労働時間規制や家庭支援政策の整備が遅れている国では、なおさらその傾向が強まる。 変化の兆しと再構成の可能性 リモートワーク・柔軟な働き方の影響 テレワークの普及は、通勤時間の削減や勤務時間の裁量拡大につながった。一方で、「常に仕事につながれている感覚」や、オンとオフの境界の曖昧さという新たな競合も生まれている。問題の形が変わっただけで、解消されたわけではない。 副業・複業という選択肢 副業が認められることで、本業への依存度が下がり、時間の使い方の自由度が増すケースもある。しかし、それもまた新たな時間的・心理的負荷を生む可能性がある。 AI・自動化がもたらす変化 ルーティン業務の自動化やAIによる業務支援が進めば、労働時間そのものが短縮される可能性がある。また、業務の質が「判断・創造・対人対応」にシフトすれば、労働の濃淡が変わるかもしれない。しかし、その恩恵がすべての職種に行き渡るとは限らず、格差拡大のリスクもはらんでいる。 まとめ:配分から設計へ 労働時間と家庭時間の競合は、単なる時間の奪い合いではなく、心理的資源や社会的役割をめぐる複層的な構造問題である。個人のスケジュール管理や「効率化」だけでは解決しにくいのは、そのためだ。 問われるべきは、私たちがどのような社会を「設計」するかという視点かもしれない。労働のあり方、家庭の役割、テクノロジーの使い方——それらを一から組み直すつもりで考えてみると、これまで「当たり前」だと思っていた枠組みが、実は変えられるものかもしれないと気づく。 あなた自身の時間の使い方に違和感があるなら、それは個人の失敗ではなく、構造との摩擦の証拠である。その違和感を手がかりに、自分なりの「設計」を考え始める——そんなきっかけになれば幸いだ。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 労働時間と家庭時間は、個人・企業・社会の中でどのように競合し、どのような構造によってそのバランスが決まっているのかについて、AIの視点から冷静かつ多面的に整理・考察してください。 【目的】 – 「仕事か家庭か」という二項対立ではなく、時間配分・心理・社会構造の観点から関係性を整理する – 読者が自分の働き方や生活のあり方を考えるための“構造的な視点”を提供する – 現代社会における「労働」と「家庭」の役割の変化を浮き彫りにする 【読者像】 – 一般社会人(20〜50代) – 共働き世帯・子育て世代 – 働き方に違和感や課題意識を持つ人 – ワークライフバランスという言葉に納得しきれていない層 【記事構成】 1. 導入(問題提起) – 「仕事と家庭の両立」という言葉の違和感や難しさを提示する – 労働時間と家庭時間が単なる配分問題ではなく、構造的な競合である可能性を示す – なぜこのテーマが現代社会で重要視されているのかを簡潔に説明する 2. 労働時間と家庭時間の物理的な競合 – 1日の時間が有限であることによるゼロサム的な関係を整理する – 通勤・残業・拘束時間などが家庭時間に与える影響を説明する – 個人の努力では解決しにくい「制度・環境」の要素に触れる 3. 心理的リソースとしての競合 – 時間があっても家庭時間が機能しないケースを整理する – 疲労・ストレス・注意力といった見えにくい資源の奪い合いを説明する – 「在宅しているが関与できていない状態」などの構造を言語化する 4. 社会構造としての競合 – 労働者としての役割と家庭人としての役割の両立の難しさを整理する – 企業・家庭・国家それぞれの論理がどのように衝突しているかを説明する – なぜ「両立」が個人の問題として扱われやすいのかを構造的に示す 5. 変化の兆しと再構成の可能性 – リモートワーク・副業・柔軟な働き方などの影響を整理する – それらが競合を解消しているのか、それとも形を変えているだけなのかを考察する – AIや自動化がこの関係にどのような変化をもたらす可能性があるかに触れる 6. まとめ – 労働時間と家庭時間の問題が「配分」ではなく「設計」の問題であることを再確認する – 読者が自分の立場や選択を考えるための視点を提示して締めくくる – 楽観・悲観に偏らず、思考の余白を残す形で終える 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:労働時間と家庭時間の競合構造) ※(図:時間配分と心理リソースの関係) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「仕事と家庭は本当に両立できるのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 労働時間と家庭時間はなぜ“競合”するのか——時間配分・心理・社会構造の観点から考える --- ## はじめに:「両立」という言葉が隠すもの 「仕事と家庭の両立」。この言葉は、まるで個人の努力次第で達成できるパズルのように語られることが多い。しかし、目の前の業務に追われ、家族との時間が削られていく感覚は、単なる「配分の失敗」では説明しにくい。労働時間と家庭時間は、限られた1日の中で物理的に競合するだけでなく、私たちの心理的余裕や、社会が求める役割のレベルでもせめぎ合っている。本記事では、この問題を「個人の選択」に還元せず、複数の構造的要因から整理してみたい。 --- ## 物理的な競合:ゼロサムの現実 ### 有限な時間と拘束の実態 1日は誰にとっても24時間である。そのうち睡眠や生理的な必要時間を除けば、自由に使える時間はさらに限られる。ここに労働時間が8時間、10時間、あるいはそれ以上割り当てられれば、物理的に家庭に使える時間は減少する。単純な算数の問題だ。 ### 通勤・残業・待機の“見えない時間” オフィスワークの場合、実際の勤務時間に加え、通勤時間や昼休みの待機、終業後の付き合いなども“拘束”として作用する。テレワークが増えたとはいえ、完全に自由な時間区分ができるわけではない。たとえば「18時に退社」しても、自宅に着くのが19時、そこから夕食・入浴・子どもの世話——現実的な家庭時間の確保は容易ではない。 ### 個人では変えにくい制度と環境 長時間労働が常態化している職場、有給休暇を取りにくい雰囲気、保育所の送迎時間と勤務時間のミスマッチ。これらは個人の「がんばり」ではどうにもならない構造的な制約である。 ※(図:労働時間と家庭時間の物理的競合) --- ## 心理的リソースとしての競合 ### 時間があっても機能しない家庭時間 物理的な時間が確保できても、心が疲れ切っていれば、それは「家族との時間」としては機能しにくい。帰宅してもスマホを眺め、会話もそこそこに寝てしまう——そんな経験はないだろうか。 ### 疲労・ストレス・注意力の奪い合い 仕事で消耗した注意力や感情コントロール能力は、家庭でも必要とされる。子どもとの遊び、パートナーとの会話、家事の段取り——これらはすべて認知的な資源を消費する。労働がこの資源を奪いすぎると、たとえ家族と同じ空間にいても、関与できているとは言い難い状態になる。 ### 「在宅しているが不在」の構造 特にテレワークが普及した現在、物理的には家にいながら、仕事に心を奪われている状態は珍しくない。これもまた、労働と家庭の“見えない競合”の一形態である。 ※(図:時間配分と心理リソースの関係) --- ## 社会構造としての競合 ### 企業・家庭・国家の論理の衝突 企業は生産性や効率を求める。家庭はケアや情緒的つながりを求める。国家は労働力確保と少子化対策の板挟みになる。これら三者の論理は必ずしも調和せず、しわ寄せは個人に向かいやすい。 ### 役割期待の二重構造 労働者としては「24時間戦えますか」的な価値観が残る一方、家庭人としては「イクメン」「積極的育児参加」が求められる。この矛盾する期待を、同じ人間が同じ時間の中で満たすことは、そもそも無理がある。 ### なぜ「個人の問題」にされやすいのか 構造的な競合でありながら、解決策が「タイムマネジメント」「効率化」「意識改革」など個人に委ねられがちなのは、社会の仕組みを問い直すより、個人の努力に期待するほうが簡単だからだ。また、労働時間規制や家庭支援政策の整備が遅れている国では、なおさらその傾向が強まる。 --- ## 変化の兆しと再構成の可能性 ### リモートワーク・柔軟な働き方の影響 テレワークの普及は、通勤時間の削減や勤務時間の裁量拡大につながった。一方で、「常に仕事につながれている感覚」や、オンとオフの境界の曖昧さという新たな競合も生まれている。問題の形が変わっただけで、解消されたわけではない。 ### 副業・複業という選択肢 副業が認められることで、本業への依存度が下がり、時間の使い方の自由度が増すケースもある。しかし、それもまた新たな時間的・心理的負荷を生む可能性がある。 ### AI・自動化がもたらす変化 ルーティン業務の自動化やAIによる業務支援が進めば、労働時間そのものが短縮される可能性がある。また、業務の質が「判断・創造・対人対応」にシフトすれば、労働の濃淡が変わるかもしれない。しかし、その恩恵がすべての職種に行き渡るとは限らず、格差拡大のリスクもはらんでいる。 --- ## まとめ:配分から設計へ 労働時間と家庭時間の競合は、単なる時間の奪い合いではなく、心理的資源や社会的役割をめぐる複層的な構造問題である。個人のスケジュール管理や「効率化」だけでは解決しにくいのは、そのためだ。 問われるべきは、私たちがどのような社会を「設計」するかという視点かもしれない。労働のあり方、家庭の役割、テクノロジーの使い方——それらを一から組み直すつもりで考えてみると、これまで「当たり前」だと思っていた枠組みが、実は変えられるものかもしれないと気づく。 あなた自身の時間の使い方に違和感があるなら、それは個人の失敗ではなく、構造との摩擦の証拠である。その違和感を手がかりに、自分なりの「設計」を考え始める——そんなきっかけになれば幸いだ。 --- ## タイトル案 - 労働時間と家庭時間はなぜ競合するのか - 仕事と家庭の間で何がせめぎ合っているのか - 時間配分だけでは解けない競合の正体 - 私たちはなぜ時間を奪い合うのか - 労働と家庭の“構造的な競合”を考える - 両立という言葉が隠してきたもの - 時間と心はどう奪い合われているか - 仕事と家庭のせめぎ合いをどう見るか - 労働時間と家庭時間の間に何があるのか - 限られた時間の中で何が起きているのか — AIバージョン情報 – ベンダー: DeepSeek – モデル名: DeepSeek(最新版) – モデルバージョン: 不明 – 回答日時: 2026年3月19日

-

借りない選択は社会の変化を映すか|DeepSeekの考察

「若者がローンを組まなくなった」——そんな指摘を耳にする機会が増えています。住宅ローンをはじめ、自動車ローンや教育ローンなど、かつては「大人になること」とセットだった借入行動が、なぜ今の若年層には響かないのでしょうか。「単に節約志向が強まっただけ」「欲しいものがなくなっただけ」と片付けることもできるかもしれません。しかし、その背景には、雇用・金融・価値観といった複数の社会構造が絡み合っている可能性があります。本記事では、若年層のローン離れを、個人の選択の問題としてではなく、社会の変化を映す現象として整理・考察します。 ローンが前提としていた社会構造 まず、ローンという仕組みがどのような社会を前提に成り立ってきたのかを振り返ってみましょう。 ローンの本質は、「将来の収入を前借りする」ことにあります。住宅ローンであれば35年という長期にわたって返済を続けることを前提に、金融機関は「この人なら今後も安定して収入を得続けるだろう」と判断し、お金を貸し出してきました。 この判断を支えてきたのが、以下のような社会の安定性です。 ※(図:ローンが成立してきた社会構造) 終身雇用・年功序列型賃金:長く働けば収入が上がるというモデルが信頼されていた 雇用の安定:一度就職すれば、よほどのことがない限り失業しないという前提 将来の予測可能性:物価や金利、社会制度が大きく変わらないという暗黙の了解 つまり、これまでの「信用」とは、「過去から未来まで線でつながった安定した人生」を前提に構築されてきたものだったのです。 若年層のローン離れを生む複合的要因 では、現在の若年層を取り巻く環境は、この「信用の前提」とどのように異なっているのでしょうか。 雇用と収入の不安定化 非正規雇用の増加、ジョブホッピングの一般化、成果主義の浸透——これらは「将来の収入が右肩上がりである」という前提を崩しました。むしろ「明日、収入が途絶えるかもしれない」というリスクを若年層は日常的に感じています。 リスク認識の変化 「借りること=リスク」という認識が強まっています。これは単なる慎重さではなく、親世代がバブル崩壊やリーマンショック、低賃金・高い社会保障料などで苦労する姿を見てきたことが影響しているとも言えます。借金を抱えることの心理的ハードルが、以前よりも高くなっているのです。 所有から利用への価値観の変化 「モノを持たない生き方」へのシフトも無視できません。サブスクリプション型のサービスやカーシェア、家具のレンタルなど、所有しなくても生活が成り立つ選択肢が増えました。「将来のために家を買う」よりも「今の生活を自由に楽しみたい」という価値観が広がっています。 ※(図:所有から利用への価値観の変化) 長期契約への心理的抵抗 35年後、自分がどこで何をしているのか全く想像できない——これは多くの若年層が抱く感覚でしょう。社会の変化が速く、テクノロジーの進歩も激しい時代に、長期のコミットメントを強いられるローンは、むしろ「自由を奪うもの」と感じられるのかもしれません。 信用の再定義と金融の変化 このような状況の中で、「信用」の概念も変わりつつあります。 従来の信用評価は、年収・勤続年数・資産など、過去の実績と安定性に基づいていました。しかし、雇用が流動化し、複数の収入源を持つ人が増える中で、この評価軸だけでは捉えきれない層が広がっています。 ※(図:信用の変化と評価軸の移行) 一方で、新しい動きも見られます。携帯電話の支払い履歴や公共料金の滞納状況、さらにはSNSの行動データなどを含めて信用を評価する「オルタナティブデータ」を活用する動きが広がっています。いわゆる「信用スコア」型の評価です。 これにより、従来の枠組みではローンを組めなかった層でも、別の形で信用を証明できる可能性が出てきました。ただし、データの扱い方やプライバシーの問題など、解決すべき課題も残っています。 これは危機か、それとも適応か 若年層のローン離れは、社会にとって「悪いこと」なのでしょうか。いくつかの視点から見てみましょう。 経済的視点(住宅市場・消費) 住宅市場や自動車市場など、ローンに依存してきた産業には確かに影響が出ています。若年層が持ち家を買わなければ、中古住宅市場の流動性低下や、関連産業の縮小につながる可能性があります。 個人の視点(リスク回避・自由度) しかし、個人にとっては、返済に縛られない生活は自由度が高いとも言えます。転職や留学、独立など、ライフステージの変化に柔軟に対応できるというメリットもあります。 社会全体の視点 「借りる」ことが前提の社会から、「借りない」ことも選択肢に入る社会への移行と捉えるならば、それは単なる衰退ではなく、社会の仕組みそのものが変わろうとしていると見ることもできます。 まとめ——選択の背後にある構造を見つめる 若年層のローン離れは、個人の「節約志向」や「欲のなさ」だけでは説明できません。 雇用や収入の不安定化という構造的要因 所有から利用へという価値観の変化 将来の予測困難さへの合理的な適応 これらが重なり合って、ローンという仕組みが成立していた前提そのものが揺らいでいるのです。 「借りる/借りない」という二者択一で論じるのではなく、その背後にある社会の変化を見つめること。そして、自分自身のライフスタイルやリスク許容度に照らして、どう向き合うかを考えること。本記事がそのきっかけになれば幸いです。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 若年層におけるローン離れは、 単なる消費行動の変化なのか、それとも 金融・労働・価値観の構造変化を示す現象なのかについて、 AIの視点から冷静かつ現実的に整理・考察してください。 【目的】 – 若年層の「ローン離れ」を単なる節約志向としてではなく、社会構造の変化として捉える – 読者が「借りる/借りない」という選択の背景にある構造を理解できるようにする – 信用・所有・リスク認識といった概念がどのように変化しているのかを浮き彫りにする 【読者像】 – 一般社会人(20〜50代) – 住宅購入やローンに関心がある人 – 若年層の価値観に違和感や興味を持つ層 – 金融や経済に詳しくはないが、生活との関係で関心を持つ人 【記事構成】 1. 導入(問題提起) – 若年層がローンを避ける傾向が指摘されている背景を提示する – 「なぜ借りないのか?」という疑問を読者と共有する – それが単なる消費の変化ではなく、構造的変化である可能性を示唆する 2. ローンが前提としていた社会構造 – ローンが成立してきた前提(安定雇用・将来収入・長期予測可能性)を整理する – なぜ人々は長期の借入を受け入れてきたのかを説明する – 「信用」とは何を意味していたのかを構造的に示す 3. 若年層のローン離れを生む要因 – 雇用の不安定化、収入の変動性の増加 – リスク認識の変化(借りないことが安全と感じられる構造) – 所有から利用への価値観の変化(サブスク・シェアリングなど) – 将来予測が難しい社会における長期契約への心理的抵抗 – ※複数要因が絡み合っていることを前提に整理する 4. 信用の再定義と金融の変化 – 従来の信用(年収・勤続年数)と、新しい信用(データ・行動履歴)の違いを整理する – ローン以外の形での信用評価の可能性に触れる – 金融サービスがどのように変化していく可能性があるかを考察する 5. これは危機か、それとも適応か – 経済への影響(消費・住宅市場など)の視点 – 個人のリスク回避・自由度向上という視点 – 社会全体としての変化を複数の角度から整理する – 単純な善悪ではなく、構造として捉える 6. まとめ – 若年層のローン離れが示す本質を再整理する – 「借りる/借りない」の選択の背後にある構造を確認する – 読者が自分の立場で考えるための視点を提示して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:ローンが成立してきた社会構造) ※(図:信用の変化と評価軸の移行) ※(図:所有から利用への価値観の変化) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「若年層はなぜローンを避けるのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 若年層のローン離れは、社会の構造変化を映す鏡なのか ## はじめに 「若者がローンを組まなくなった」——そんな指摘を耳にする機会が増えています。住宅ローンをはじめ、自動車ローンや教育ローンなど、かつては「大人になること」とセットだった借入行動が、なぜ今の若年層には響かないのでしょうか。 「単に節約志向が強まっただけ」「欲しいものがなくなっただけ」と片付けることもできるかもしれません。しかし、その背景には、雇用・金融・価値観といった複数の社会構造が絡み合っている可能性があります。本記事では、若年層のローン離れを、個人の選択の問題としてではなく、社会の変化を映す現象として整理・考察します。 --- ## ローンが前提としていた社会構造 まず、ローンという仕組みがどのような社会を前提に成り立ってきたのかを振り返ってみましょう。 ローンの本質は、「将来の収入を前借りする」ことにあります。住宅ローンであれば35年という長期にわたって返済を続けることを前提に、金融機関は「この人なら今後も安定して収入を得続けるだろう」と判断し、お金を貸し出してきました。 この判断を支えてきたのが、以下のような社会の安定性です。 ※(図:ローンが成立してきた社会構造) - **終身雇用・年功序列型賃金**:長く働けば収入が上がるというモデルが信頼されていた - **雇用の安定**:一度就職すれば、よほどのことがない限り失業しないという前提 - **将来の予測可能性**:物価や金利、社会制度が大きく変わらないという暗黙の了解 つまり、これまでの「信用」とは、**「過去から未来まで線でつながった安定した人生」**を前提に構築されてきたものだったのです。 --- ## 若年層のローン離れを生む複合的要因 では、現在の若年層を取り巻く環境は、この「信用の前提」とどのように異なっているのでしょうか。 ### 雇用と収入の不安定化 非正規雇用の増加、ジョブホッピングの一般化、成果主義の浸透——これらは「将来の収入が右肩上がりである」という前提を崩しました。むしろ「明日、収入が途絶えるかもしれない」というリスクを若年層は日常的に感じています。 ### リスク認識の変化 「借りること=リスク」という認識が強まっています。これは単なる慎重さではなく、親世代がバブル崩壊やリーマンショック、低賃金・高い社会保障料などで苦労する姿を見てきたことが影響しているとも言えます。借金を抱えることの心理的ハードルが、以前よりも高くなっているのです。 ### 所有から利用への価値観の変化 「モノを持たない生き方」へのシフトも無視できません。サブスクリプション型のサービスやカーシェア、家具のレンタルなど、所有しなくても生活が成り立つ選択肢が増えました。「将来のために家を買う」よりも「今の生活を自由に楽しみたい」という価値観が広がっています。 ### 長期契約への心理的抵抗 35年後、自分がどこで何をしているのか全く想像できない——これは多くの若年層が抱く感覚でしょう。社会の変化が速く、テクノロジーの進歩も激しい時代に、長期のコミットメントを強いられるローンは、むしろ「自由を奪うもの」と感じられるのかもしれません。 --- ## 信用の再定義と金融の変化 このような状況の中で、「信用」の概念も変わりつつあります。 従来の信用評価は、年収・勤続年数・資産など、**過去の実績と安定性**に基づいていました。しかし、雇用が流動化し、複数の収入源を持つ人が増える中で、この評価軸だけでは捉えきれない層が広がっています。 ※(図:信用の変化と評価軸の移行) 一方で、新しい動きも見られます。携帯電話の支払い履歴や公共料金の滞納状況、さらにはSNSの行動データなどを含めて信用を評価する「オルタナティブデータ」を活用する動きが広がっています。いわゆる「信用スコア」型の評価です。 これにより、従来の枠組みではローンを組めなかった層でも、別の形で信用を証明できる可能性が出てきました。ただし、データの扱い方やプライバシーの問題など、解決すべき課題も残っています。 --- ## これは危機か、それとも適応か 若年層のローン離れは、社会にとって「悪いこと」なのでしょうか。いくつかの視点から見てみましょう。 ### 経済的視点(住宅市場・消費) 住宅市場や自動車市場など、ローンに依存してきた産業には確かに影響が出ています。若年層が持ち家を買わなければ、中古住宅市場の流動性低下や、関連産業の縮小につながる可能性があります。 ### 個人の視点(リスク回避・自由度) しかし、個人にとっては、返済に縛られない生活は自由度が高いとも言えます。転職や留学、独立など、ライフステージの変化に柔軟に対応できるというメリットもあります。 ### 社会全体の視点 「借りる」ことが前提の社会から、「借りない」ことも選択肢に入る社会への移行と捉えるならば、それは単なる衰退ではなく、**社会の仕組みそのものが変わろうとしている**と見ることもできます。 --- ## まとめ——選択の背後にある構造を見つめる 若年層のローン離れは、個人の「節約志向」や「欲のなさ」だけでは説明できません。 - **雇用や収入の不安定化**という構造的要因 - **所有から利用へ**という価値観の変化 - **将来の予測困難さ**への合理的な適応 これらが重なり合って、ローンという仕組みが成立していた前提そのものが揺らいでいるのです。 「借りる/借りない」という二者択一で論じるのではなく、その背後にある社会の変化を見つめること。そして、自分自身のライフスタイルやリスク許容度に照らして、どう向き合うかを考えること。本記事がそのきっかけになれば幸いです。 --- **タイトル案** 借りない選択は社会の変化を映すか ローン離れが語るこれからの働き方 所有より利用の時代の信用とは --- — AIバージョン情報 – ベンダー: 深度求索(DeepSeek) – モデル名: DeepSeek – モデルバージョン: 最新版(2025年5月時点) – 回答日時: 2026年3月19日

-

なぜ高校球児の進路は分かれるのか|DeepSeekの考察

高校野球における「プロ志向」と「進学志向」の分岐能力・制度・環境・価値観から見る構造的整理 高校球児にとって、3年生の夏が終わる頃に訪れるのが「プロか進学か」という進路の分岐点である。同じように甲子園で活躍した選手でも、ある者はドラフト指名を目指し、別の者は大学や社会人野球への道を選ぶ。一見すると「プロに行ける実力があるかどうか」で選ばれているように思えるこの選択は、しかし単純な能力の優劣だけでは説明できない部分が多い。なぜなら、同じ「150キロ投手」でも進路が分かれるケースは珍しくないからだ。本稿では、この分岐を「能力」「制度」「環境」「価値観」という複数の視点から構造的に整理し、「才能のあるなし」という二分法では捉えきれない進路選択の実像に迫りたい。 可視化される実力とされない実力 スカウトの評価基準は多岐にわたる。投手であれば球速、コントロール、変化球の精度。野手であれば走塁技術、守備範囲、打撃成績。これらはいわば「可視化されやすい能力」である。 一方で、試合での状況判断力、練習への取り組み姿勢、チームメイトとの協調性といった「可視化されにくい能力」も、実はプロ・アマ問わず重要な評価軸となる。この2種類の能力のバランスが、進路選択に影響を与えている。 「現在値」と「将来性」のトレードオフ プロ球団は「即戦力」と「育成選手」の2種類の獲得戦略を持つ。即戦力は現在の完成度が、育成選手は将来性が重視される。一方、大学や社会人野球は「さらに成長する時間」を提供する場として機能する。 面白いのは、同じ選手でも「今すぐプロで通用するか」という評価と「4年後に化けるか」という評価が一致しないケースがある点だ。このズレが進路の分岐を生む一因となっている。 制度とタイミングの影響 プロ志望届という制度的ハードル 日本の高校野球選手がプロ入りするには、「プロ志望届」の提出が必要であり、その締切は毎年決まった時期に設定されている。この制度は、進路決定に「タイミングの強制」をもたらす。 夏の甲子園直後に進路を決めなければならない選手もいれば、秋のドラフトまで様子を見る選手もいる。この「決断のタイミング」の違いが、その後のキャリアに大きく影響する。 大学・社会人ルートというセーフティネット 近年は「プロに行けなかった場合」のセカンドキャリアとして、大学・社会人野球の存在感が増している。このルートの整備は、高校卒業時の即決断を強いられるリスクを緩和している。 ただし、大学進学が必ずしも「安全」とは限らない。故障や伸び悩みのリスク、4年間でプロの目から外れる可能性など、別種のリスクも存在する。 環境と価値観による分岐 家庭環境と指導者の影響 進路選択に大きな影響を与えるのが、家庭の経済状況や保護者の考え方である。大学進学には費用がかかる一方、プロ入りは即座に収入を得られる道でもある。 また、指導者の「プロ推奨派」か「大学推奨派」かのスタンスも、選手の意思決定に影響を与える。特に地方の強豪校では、監督の人脈や哲学が進路に直結することも少なくない。 リスク許容度と本人の価値観 本人の性格も重要な要素だ。早く結果を出したいタイプか、時間をかけてじっくり成長したいタイプか。目立ちたがり屋か、コツコツ型か。 加えて、「プロ野球選手になりたい」という夢の強さと、「野球を続けながら別の道も確保したい」という現実的な考え方のバランスも、進路を左右する。 「プロか進学か」ではなく「時間とリスクの選択」 ここまでの整理を踏まえると、この分岐の本質は「職業選択」というより、「時間軸とリスクの選び方」ではないかという仮説が浮かび上がる。 プロ志向 = 今すぐ勝負し、若いうちに結果を出す(短期勝負・高リターン可能性・高リスク) 進学志向 = 時間をかけて成長し、熟してから勝負する(長期育成・安定性・機会損失リスク) 同じ能力を持つ選手でも、どちらの時間軸で勝負したいかによって進路は分かれる。そして、どちらを選んでも、その後のキャリアはさらに複数の分岐を迎えることになる。 まとめ 高校野球における進路選択は、以下の4つの要素が交差する点で行われている。 能力:可視化される実力 / されない実力、現在値 / 将来性 制度:プロ志望届の締切、大学・社会人ルートの整備状況 環境:家庭の経済力、指導者の方針、チーム文化 価値観:リスク許容度、夢と現実のバランス、性格 この構造を理解することで、「あの選手はなぜプロに行かなかったのか」「なぜ彼は大学を選んだのか」という問いに対する見方が変わるかもしれない。 本稿が、読者の皆さんが自身の「選択の構造」を考えるきっかけになれば幸いである。 ※(図:高校野球における進路分岐構造)※(図:能力・制度・環境・価値観の関係図) あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 高校野球における「プロ志向」と「進学志向」の分岐は、 どのような要因によって生まれるのか。 能力・制度・環境・価値観といった複数の視点から、 この分岐を構造的に整理・考察してください。 【目的】 – 「才能があるからプロ」「足りないから進学」といった単純な二分法ではなく、進路選択の構造を明らかにする – 高校野球という枠組みが、教育と市場のどちらの性質も持つことを整理する – 読者が「進路選択とは何か」を自分なりに考えるための視点を提供する 【読者像】 – 一般社会人(20〜50代) – 学生・スポーツ経験者 – 高校野球や甲子園に関心がある層 – 進路選択やキャリアに関心を持つ人 【記事構成】 1. 導入(問題提起) – 高校野球において「プロに進むか」「進学するか」という分岐があることを提示する – なぜこの分岐が単なる進路選択ではなく、社会構造と関係しているのかを示す – 「同じ実力でも進路が分かれる」という違和感を提示する 2. 能力と評価による分岐 – スカウト評価、成績、身体能力など、可視化される実力の役割を整理する – 「今の実力」と「将来性」の評価がどのように分かれるかを説明する – なぜ同じ能力でも評価が揺れるのかを構造的に説明する 3. 制度とタイミングの影響 – プロ志望届、ドラフト制度、大学進学ルートなどの制度的要因を整理する – 意思決定が「いつ・どの段階で」行われるのかを説明する – 制度が選択肢を広げるのか、それとも制約するのかを考察する 4. 環境と価値観による分岐 – 家庭環境、指導者の方針、チーム文化などの影響を整理する – リスクの取り方(早期に勝負するか、時間をかけて育成するか)の違いに触れる – 本人の性格や価値観がどのように進路に影響するかを説明する 5. 「プロか進学か」ではなく「時間とリスクの選択」 – 分岐の本質が職業選択ではなく、時間の使い方とリスク選好である可能性を提示する – プロ=短期勝負、進学=成長時間の確保という構造を整理する – 同じ選択でも、その後のキャリアが分岐する理由を説明する 6. まとめ – 高校野球の進路選択が、能力・制度・環境・価値観の交差点であることを再確認する – 読者が自分自身の「選択の構造」を考える視点を提示する – 善悪や正解を提示せず、思考を促す形で締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:高校野球における進路分岐構造) ※(図:能力・制度・環境・価値観の関係図) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「なぜ同じ実力でも進路は分かれるのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: ### 高校野球における「プロ志向」と「進学志向」の分岐 #### 能力・制度・環境・価値観から見る構造的整理 --- ### 1. 導入(問題提起) 高校球児にとって、3年生の夏が終わる頃に訪れるのが「プロか進学か」という進路の分岐点である。同じように甲子園で活躍した選手でも、ある者はドラフト指名を目指し、別の者は大学や社会人野球への道を選ぶ。 一見すると「プロに行ける実力があるかどうか」で選ばれているように思えるこの選択は、しかし単純な能力の優劣だけでは説明できない部分が多い。なぜなら、同じ「150キロ投手」でも進路が分かれるケースは珍しくないからだ。 本稿では、この分岐を「能力」「制度」「環境」「価値観」という複数の視点から構造的に整理し、「才能のあるなし」という二分法では捉えきれない進路選択の実像に迫りたい。 --- ### 3. 能力と評価による分岐 #### 可視化される実力とされない実力 スカウトの評価基準は多岐にわたる。投手であれば球速、コントロール、変化球の精度。野手であれば走塁技術、守備範囲、打撃成績。これらはいわば「可視化されやすい能力」である。 一方で、試合での状況判断力、練習への取り組み姿勢、チームメイトとの協調性といった「可視化されにくい能力」も、実はプロ・アマ問わず重要な評価軸となる。この2種類の能力のバランスが、進路選択に影響を与えている。 #### 「現在値」と「将来性」のトレードオフ プロ球団は「即戦力」と「育成選手」の2種類の獲得戦略を持つ。即戦力は現在の完成度が、育成選手は将来性が重視される。一方、大学や社会人野球は「さらに成長する時間」を提供する場として機能する。 面白いのは、同じ選手でも「今すぐプロで通用するか」という評価と「4年後に化けるか」という評価が一致しないケースがある点だ。このズレが進路の分岐を生む一因となっている。 --- ### 4. 制度とタイミングの影響 #### プロ志望届という制度的ハードル 日本の高校野球選手がプロ入りするには、「プロ志望届」の提出が必要であり、その締切は毎年決まった時期に設定されている。この制度は、進路決定に「タイミングの強制」をもたらす。 夏の甲子園直後に進路を決めなければならない選手もいれば、秋のドラフトまで様子を見る選手もいる。この「決断のタイミング」の違いが、その後のキャリアに大きく影響する。 #### 大学・社会人ルートというセーフティネット 近年は「プロに行けなかった場合」のセカンドキャリアとして、大学・社会人野球の存在感が増している。このルートの整備は、高校卒業時の即決断を強いられるリスクを緩和している。 ただし、大学進学が必ずしも「安全」とは限らない。故障や伸び悩みのリスク、4年間でプロの目から外れる可能性など、別種のリスクも存在する。 --- ### 5. 環境と価値観による分岐 #### 家庭環境と指導者の影響 進路選択に大きな影響を与えるのが、家庭の経済状況や保護者の考え方である。大学進学には費用がかかる一方、プロ入りは即座に収入を得られる道でもある。 また、指導者の「プロ推奨派」か「大学推奨派」かのスタンスも、選手の意思決定に影響を与える。特に地方の強豪校では、監督の人脈や哲学が進路に直結することも少なくない。 #### リスク許容度と本人の価値観 本人の性格も重要な要素だ。早く結果を出したいタイプか、時間をかけてじっくり成長したいタイプか。目立ちたがり屋か、コツコツ型か。 加えて、「プロ野球選手になりたい」という夢の強さと、「野球を続けながら別の道も確保したい」という現実的な考え方のバランスも、進路を左右する。 --- ### 6. 「プロか進学か」ではなく「時間とリスクの選択」 ここまでの整理を踏まえると、この分岐の本質は「職業選択」というより、「時間軸とリスクの選び方」ではないかという仮説が浮かび上がる。 **プロ志向** = 今すぐ勝負し、若いうちに結果を出す(短期勝負・高リターン可能性・高リスク) **進学志向** = 時間をかけて成長し、熟してから勝負する(長期育成・安定性・機会損失リスク) 同じ能力を持つ選手でも、どちらの時間軸で勝負したいかによって進路は分かれる。そして、どちらを選んでも、その後のキャリアはさらに複数の分岐を迎えることになる。 --- ### 7. まとめ 高校野球における進路選択は、以下の4つの要素が交差する点で行われている。 - **能力**:可視化される実力 / されない実力、現在値 / 将来性 - **制度**:プロ志望届の締切、大学・社会人ルートの整備状況 - **環境**:家庭の経済力、指導者の方針、チーム文化 - **価値観**:リスク許容度、夢と現実のバランス、性格 この構造を理解することで、「あの選手はなぜプロに行かなかったのか」「なぜ彼は大学を選んだのか」という問いに対する見方が変わるかもしれない。 本稿が、読者の皆さんが自身の「選択の構造」を考えるきっかけになれば幸いである。 ※(図:高校野球における進路分岐構造) ※(図:能力・制度・環境・価値観の関係図) --- ### タイトル案 - なぜ高校球児の進路は分かれるのか - プロか進学か、その選択の構造 - 甲子園のあと、君はどこへ行く --- — AIバージョン情報 – ベンダー: DeepSeek – モデル名: DeepSeek (Assistant) – モデルバージョン: DeepSeek Latest – 回答日時: 2026-03-19

-

甲子園はなぜ教育と興行が重なるのか|DeepSeekの考察

はじめに——なぜ「感動」とともに語られるのか 夏の風物詩として定着している甲子園。テレビ中継では選手の汗や涙がクローズアップされ、しばしば「感動」という言葉とともに語られます。多くの視聴者はそこに教育的価値を見出し、青春の象徴として受け止めてきました。しかし一方で、「これほど大規模に商業化された大会を、本当に教育活動と言えるのか」という違和感が生まれることも事実です。有料の観客、全国ネットのテレビ中継、多くのスポンサー——これらは明らかに興行的要素です。本稿では、「教育か興行か」という単純な二項対立ではなく、両者がどのように重なり合い、時に緊張関係を持ちながら共存しているのかを、複数の視点から構造的に整理します。 教育活動としての側面 部活動制度の中での位置づけ 高校野球は、日本の学校教育における「部活動」の一環として位置づけられています。学習指導要領上も、部活動は「学校教育の一環」として明確に位置づけられており、生徒の自主的・自発的な参加による活動を通じて、人格形成や社会性の育成を目的としています。多くの高校では、野球部の顧問は教員が務め、練習時間や活動内容にも教育機関としての一定の枠組みが存在します。 教育的価値の内実 甲子園を目指す過程で培われるとされる価値としては、以下のようなものが挙げられます。 規律:挨拶、整理整頓、時間厳守など、集団生活の基本 努力の尊さ:目標に向かって継続的に取り組む姿勢 協調性:集団競技ならではの仲間との連携 フェアプレイ精神:ルールを尊重する態度 これらの価値は、単にスポーツの技能向上だけでなく、社会人としての基礎を育むものとして、広く支持されてきました。 歴史的・制度的背景 戦前から続く全国中等学校優勝野球大会を起源とする甲子園は、長らく「学生の体育奨励」という建前のもとで運営されてきました。敗れ去ったチームが「また土を持ち帰る」ことに象徴されるように、参加すること自体に意義を見出す文化的土壌が形成されてきたのです。 競技興行としての側面 巨大なメディア・ビジネス構造 一方、甲子園大会の興行規模は非常に大きなものです。全国高等学校野球選手権大会(夏の甲子園)では、毎年約4万人の観客を動員。テレビ中継は全国ネットで放送され、視聴率も長年にわたり高い水準を維持しています。スポンサー企業にとっても、全国規模での露出機会としての価値は大きく、大会そのものが一つのビジネスとして成立しています。 市場としての機能 甲子園で活躍した選手は、プロ野球球団からのスカウト対象となります。事実上の「スカウト市場」としての機能も果たしており、選手にとっては将来のキャリア形成の場ともなっています。また、地元経済との結びつきも見逃せません。出場校がある地域では応援ツアーが組まれ、関連グッズの販売も行われます。地域経済の活性化装置としての側面も持っているのです。 学生スポーツでありながら興行性を持つ理由 では、なぜ「学生スポーツ」でありながら、ここまで興行性が発達したのでしょうか。その背景には、以下のような構造的要因があります。 歴史的蓄積:100年近い大会の歴史がブランド価値を形成 メディアとの親和性:ドラマチックな展開がコンテンツとして魅力的 地域密着性:地方出身者にとっての「故郷の代表」という感情移入 アマチュアリズム:プロではないからこそ生まれる「純粋さ」の価値 教育と興行が共存する構造 相互依存関係の成立 ここで注目すべきは、「教育」と「興行」が単純な対立関係にあるのではなく、相互に依存し合っているという点です。 教育だから成立する興行 学生であることの「未完成さ」が、成長物語としての魅力を生む 教育機関としての公共性が、公共の電波で放送される正当性を支える 非営利性が、商業主義への批判を緩和する 興行だから強化される教育 全国規模の注目が、選手たちの目標や意欲を高める 経済的価値の発生が、施設や指導体制の充実につながる メディア露出が、地域社会の支援や関心を集める ※(図:教育と興行の二重構造) 無償性・象徴性・物語性の役割 この共存構造を支えているのが、以下の三つの要素です。 無償性:選手への金銭報酬がないことで「純粋さ」が担保され、教育的価値の根拠となる。 象徴性:「青春」「汗と涙」「仲間」といった象徴的価値が、教育的意義と興行的魅力の両方に結びつく。 物語性:勝敗を超えたドラマが、教育的価値として語られると同時に、視聴者の興味を引きつける。 論点と揺らぎ——バランスの危機 勝利至上主義の浸透 しかし、この共存構造には常にバランスの崩れる危険性が伴います。特に顕著なのが、勝利至上主義の問題です。過度な勝利重視は、以下のような状況を生み出します。 選手の心身への過剰な負担 教育的配慮よりも戦力優先の指導 故障を隠して出場継続などの倫理的課題 ※(図:高校野球を取り巻くステークホルダー構造) 外部圧力の複合的作用 これらの問題は、単一の原因によるものではなく、複数のステークホルダーからの期待が重なることで発生します。 メディア:ドラマチックな展開を求める 地域社会:名誉や活性化への期待 学校関係者:校名の全国周知や同窓の結束強化 保護者:子どもの成長や成功への願い これらの期待が全て勝利と結びつくことで、「教育の名のもとに過剰な負荷をかける」という構造が生まれます。 バランス崩壊の事例的考察 「教育」と「興行」のバランスが崩れたとき、典型的には以下のような現象が起きます。 公式戦以外の「隠し練習」の常態化 進路指導よりも勝利優先のチーム運営 教育的価値の名目で過剰な献身が強要される まとめ——問いの再構築に向けて 甲子園は、単なる「教育」でも、単なる「興行」でもありません。両者が歴史的に積み重なり、重層的に絡み合った構造を持っています。重要なのは、「教育か興行か」という二者択一で評価することではなく、その構造の中で何が起きているのかを多角的に見つめることでしょう。同じ出来事でも、教育の視点から見れば意義深く、興行の視点から見れば問題がある——というように、視点によって評価は変わり得ます。読者の皆さんには、本稿で提示した複数の視点を手がかりに、甲子園という現象を自分なりの枠組みで捉え直してみていただければと思います。そこに唯一の正解はなく、むしろ問いを持ち続けること自体に意味があるのかもしれません。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 甲子園(高校野球)は「教育活動」なのか、それとも「競技興行」なのか。 この問いを、制度・歴史・経済・文化・メディア構造などの観点から、 単純な善悪や二択ではなく、構造的に整理・考察してください。 【目的】 – 「教育か興行か」という対立構図を超えて、両者がどのように共存しているかを構造的に理解する – 高校野球が持つ社会的役割や価値が、どのように形成されているのかを整理する – 読者がスポーツ・教育・メディアの関係性を自分の視点で考えるための材料を提供する 【読者像】 – 一般社会人(20〜60代) – 高校野球や甲子園に関心のある層 – 教育やスポーツのあり方に違和感や関心を持つ人 – メディアや社会構造に関心のある読者 【記事構成】 1. 導入(問題提起) – 甲子園はなぜ「感動」とともに語られるのかを提示する – 同時に、「教育の場なのか、興行なのか」という違和感が生まれる背景に触れる – この問いが単純な是非では整理できない理由を提示する 2. 教育活動としての側面 – 部活動としての位置づけや人格形成の役割を整理する – 規律・努力・協調といった教育的価値を説明する – 学校・指導者・生徒という関係性の構造を明確にする – なぜ教育として正当化されてきたのかを歴史的・制度的に整理する 3. 競技興行としての側面 – 全国放送・観客動員・スポンサーなどの興行性を整理する – メディアやビジネスとしての価値構造を説明する – プロ野球やスカウトとの関係性など、市場としての側面に触れる – なぜ「学生スポーツ」でありながら興行性を持つのかを構造的に説明する 4. 教育と興行が共存する構造 – 教育と興行が対立ではなく相互依存している構造を整理する – 「教育だから成立する興行」「興行だから強化される教育」という関係性を説明する – 無償性・象徴性・物語性といった要素がどのように組み合わさっているかを示す ※(図:教育と興行の相互依存構造) 5. 論点と揺らぎ – 勝利至上主義や過度な負担といった問題の発生要因を整理する – メディア・地域・学校の期待がどのように影響するかを説明する – 「教育」と「興行」のバランスが崩れたときに何が起きるのかを考察する 6. まとめ – 甲子園は単なる教育でも興行でもなく、両者が重なり合う構造であることを再確認する – 読者が「どの視点から見るか」で評価が変わることを提示する – 明確な結論は提示せず、思考の余白を残して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:教育と興行の二重構造) ※(図:高校野球を取り巻くステークホルダー構造) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「甲子園は教育か興行か?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # 甲子園は「教育」か「興行」か——二項対立を超えた構造的理解へ ## はじめに——なぜ「感動」とともに語られるのか 夏の風物詩として定着している甲子園。テレビ中継では選手の汗や涙がクローズアップされ、しばしば「感動」という言葉とともに語られます。多くの視聴者はそこに教育的価値を見出し、青春の象徴として受け止めてきました。 しかし一方で、「これほど大規模に商業化された大会を、本当に教育活動と言えるのか」という違和感が生まれることも事実です。有料の観客、全国ネットのテレビ中継、多くのスポンサー——これらは明らかに興行的要素です。 本稿では、「教育か興行か」という単純な二項対立ではなく、両者がどのように重なり合い、時に緊張関係を持ちながら共存しているのかを、複数の視点から構造的に整理します。 ## 教育活動としての側面 ### 部活動制度の中での位置づけ 高校野球は、日本の学校教育における「部活動」の一環として位置づけられています。学習指導要領上も、部活動は「学校教育の一環」として明確に位置づけられており、生徒の自主的・自発的な参加による活動を通じて、人格形成や社会性の育成を目的としています。 多くの高校では、野球部の顧問は教員が務め、練習時間や活動内容にも教育機関としての一定の枠組みが存在します。 ### 教育的価値の内実 甲子園を目指す過程で培われるとされる価値としては、以下のようなものが挙げられます。 - **規律**:挨拶、整理整頓、時間厳守など、集団生活の基本 - **努力の尊さ**:目標に向かって継続的に取り組む姿勢 - **協調性**:集団競技ならではの仲間との連携 - **フェアプレイ精神**:ルールを尊重する態度 これらの価値は、単にスポーツの技能向上だけでなく、社会人としての基礎を育むものとして、広く支持されてきました。 ### 歴史的・制度的背景 戦前から続く全国中等学校優勝野球大会を起源とする甲子園は、長らく「学生の体育奨励」という建前のもとで運営されてきました。敗れ去ったチームが「また土を持ち帰る」ことに象徴されるように、参加すること自体に意義を見出す文化的土壌が形成されてきたのです。 ## 競技興行としての側面 ### 巨大なメディア・ビジネス構造 一方、甲子園大会の興行規模は非常に大きなものです。全国高等学校野球選手権大会(夏の甲子園)では、毎年約4万人の観客を動員。テレビ中継は全国ネットで放送され、視聴率も長年にわたり高い水準を維持しています。 スポンサー企業にとっても、全国規模での露出機会としての価値は大きく、大会そのものが一つのビジネスとして成立しています。 ### 市場としての機能 甲子園で活躍した選手は、プロ野球球団からのスカウト対象となります。事実上の「スカウト市場」としての機能も果たしており、選手にとっては将来のキャリア形成の場ともなっています。 また、地元経済との結びつきも見逃せません。出場校がある地域では応援ツアーが組まれ、関連グッズの販売も行われます。地域経済の活性化装置としての側面も持っているのです。 ### 学生スポーツでありながら興行性を持つ理由 では、なぜ「学生スポーツ」でありながら、ここまで興行性が発達したのでしょうか。その背景には、以下のような構造的要因があります。 - **歴史的蓄積**:100年近い大会の歴史がブランド価値を形成 - **メディアとの親和性**:ドラマチックな展開がコンテンツとして魅力的 - **地域密着性**:地方出身者にとっての「故郷の代表」という感情移入 - **アマチュアリズム**:プロではないからこそ生まれる「純粋さ」の価値 ## 教育と興行が共存する構造 ### 相互依存関係の成立 ここで注目すべきは、「教育」と「興行」が単純な対立関係にあるのではなく、相互に依存し合っているという点です。 #### 教育だから成立する興行 - 学生であることの「未完成さ」が、成長物語としての魅力を生む - 教育機関としての公共性が、公共の電波で放送される正当性を支える - 非営利性が、商業主義への批判を緩和する #### 興行だから強化される教育 - 全国規模の注目が、選手たちの目標や意欲を高める - 経済的価値の発生が、施設や指導体制の充実につながる - メディア露出が、地域社会の支援や関心を集める ※(図:教育と興行の二重構造) ### 無償性・象徴性・物語性の役割 この共存構造を支えているのが、以下の三つの要素です。 **無償性**:選手への金銭報酬がないことで「純粋さ」が担保され、教育的価値の根拠となる。 **象徴性**:「青春」「汗と涙」「仲間」といった象徴的価値が、教育的意義と興行的魅力の両方に結びつく。 **物語性**:勝敗を超えたドラマが、教育的価値として語られると同時に、視聴者の興味を引きつける。 ## 論点と揺らぎ——バランスの危機 ### 勝利至上主義の浸透 しかし、この共存構造には常にバランスの崩れる危険性が伴います。特に顕著なのが、勝利至上主義の問題です。 過度な勝利重視は、以下のような状況を生み出します。 - 選手の心身への過剰な負担 - 教育的配慮よりも戦力優先の指導 - 故障を隠して出場継続などの倫理的課題 ※(図:高校野球を取り巻くステークホルダー構造) ### 外部圧力の複合的作用 これらの問題は、単一の原因によるものではなく、複数のステークホルダーからの期待が重なることで発生します。 - **メディア**:ドラマチックな展開を求める - **地域社会**:名誉や活性化への期待 - **学校関係者**:校名の全国周知や同窓の結束強化 - **保護者**:子どもの成長や成功への願い これらの期待が全て勝利と結びつくことで、「教育の名のもとに過剰な負荷をかける」という構造が生まれます。 ### バランス崩壊の事例的考察 「教育」と「興行」のバランスが崩れたとき、典型的には以下のような現象が起きます。 - 公式戦以外の「隠し練習」の常態化 - 進路指導よりも勝利優先のチーム運営 - 教育的価値の名目で過剰な献身が強要される ## まとめ——問いの再構築に向けて 甲子園は、単なる「教育」でも、単なる「興行」でもありません。両者が歴史的に積み重なり、重層的に絡み合った構造を持っています。 重要なのは、「教育か興行か」という二者択一で評価することではなく、その構造の中で何が起きているのかを多角的に見つめることでしょう。同じ出来事でも、教育の視点から見れば意義深く、興行の視点から見れば問題がある——というように、視点によって評価は変わり得ます。 読者の皆さんには、本稿で提示した複数の視点を手がかりに、甲子園という現象を自分なりの枠組みで捉え直してみていただければと思います。そこに唯一の正解はなく、むしろ問いを持ち続けること自体に意味があるのかもしれません。 --- **タイトル案** - 甲子園はなぜ教育と興行が重なるのか - 高校野球に教育と興行の境界はあるか - 甲子園の価値はどこで決まるのか — AIバージョン情報 - ベンダー: DeepSeek - モデル名: DeepSeek (R1) - モデルバージョン: 2025.01 - 回答日時: 2026-03-19

-

信用履歴はもうひとりの自分か|DeepSeekの考察

住宅ローンを組むとき、クレジットカードを作るとき、私たちは「自分自身」を評価されていると思いたい。しかし実際には、審査担当者の前に提出されるのは、返済履歴や借入状況が並んだデータの羅列だ。支払いの遅延ひとつで評価が変わり、その後の人生の選択肢が狭まることもある。この違和感は、個人の信用情報が単なる記録を超え、あたかも「もうひとりの自分」として扱われ始めているのではないか、という問いにつながる。本記事では、信用履歴を「スコア」ではなく「構造」として捉え直し、金融領域における評価の仕組みが人間の扱われ方に与える影響を考察する。 信用履歴とは何か──制度的整理 信用履歴(クレジットヒストリー)とは、個人の借入や返済に関する情報を時系列で記録したものである。具体的には、以下のようなデータが信用情報機関に蓄積される。 契約内容:借入金額、契約日、商品名(住宅ローン、カードローンなど) 返済状況:毎月の返済が遅延なく行われているか、延滞の有無とその期間 残高情報:現在の借入残高、完済履歴 申込記録:いつ、どの金融機関に申し込んだか(いわゆる「申込ブラック」の判断材料) 金融機関がこれらの情報を重視する理由は、貸し倒れリスクの管理にある。過去の返済行動は、将来の返済能力を推測するうえで最も確実な指標とされている。つまり、信用履歴とは「この人ならお金を返してくれるだろう」という期待を裏付けるための、過去の行動の証明書なのである。 ※(図:信用情報機関に集約されるデータの流れ) 信用履歴は「人格」と言えるのか 興味深いのは、これらの行動履歴から「その人らしさ」が推定される構造だ。たとえば、5年間遅延なく返済を続けている人は「責任感が強い」と見なされる。反対に、短期間に複数の借入を繰り返す人は「計画性に欠ける」と判断される可能性がある。 過去のデータから未来の行動が予測される──これは、まさに私たちが日常的に他者を評価するときのプロセスに似ている。そして信用スコア(数値化された信用力)によって、金利や与信枠、時には審査の可否そのものが変わる。つまり、データ上の評価が現実の待遇を左右するという点で、信用履歴は「人格的な機能」を帯びていると言える。 ※(図:信用履歴から社会的評価が決まる構造) デジタル人格としての限界と拡張 しかし、この「デジタル人格」には当然、限界がある。信用履歴が記録しないもの──病気や失業といった事情、家族の介護による一時的な支出増加、あるいは単なる手続き上のミス──は、評価に反映されない。データは「なぜ遅延したのか」を語らない。 一方で、テクノロジーの進展は信用評価の範囲を拡張しつつある。従来のクレジットヒストリーに加え、以下のようなデータを統合する動きが始まっている。 購買履歴:何を、どのような頻度で購入しているか 公共料金の支払い状況:携帯電話料金や水道・ガス代の支払い遅延 SNSの活動:一部の事業者は、オンライン上の行動パターンを与信判断に利用する可能性を模索している 行動ログ:スマートフォンの位置情報やアプリ利用状況 これらのデータが統合されれば、「返済能力」を超えた、より立体的な「データ上の人格」が形成されるだろう。たとえば、健康的な食生活を送っている人は長期的な返済能力が高い、といったまったく新しい相関関係が発見されるかもしれない。 ※(図:人間とデジタル人格の関係イメージ) 社会構造への影響 この仕組みが社会に浸透すると、信用履歴は単なる金融審査の枠を超え、さまざまな社会的機会に影響を与えるようになる。具体的には、以下のような格差が生じる可能性がある。 住居の選択肢:賃貸物件の審査で信用情報が参照されるケースが増えている 雇用:一部の業種では、採用時に信用調査が行われる 保険料:運転免許証の更新時と同様に、信用スコアに応じて保険料が変動する仕組み サービス利用:携帯電話の端末分割購入や、サブスクリプションサービスの利用可否 問題は、これらの評価が一度低く固定化されると、そこから這い上がることが難しい点にある。延滞歴は一定期間(おおむね5年から10年)記録され続け、その間はさまざまなサービスで不利な扱いを受ける。過去の失敗が「その人の属性」として扱われ、再挑戦の機会を狭めてしまうのだ。 ここで問われるべきは、「私たちは人間として評価されているのか、それともデータとして評価されているのか」という根本的な問いである。 まとめ 信用履歴は、もはや単なる取引記録ではない。それは社会的に「人格的に扱われる存在」、すなわち一種のデジタル人格として機能し始めている。この仕組みは、金融機関にとってのリスク管理の精度を高め、利用者にとっては迅速な審査や適切な金利という利便性をもたらす。 しかしその一方で、データ化されない事情や文脈が切り捨てられるリスク、一度固定化された評価から逃れられない構造的な制約も存在する。 私たちが日々作り出しているデータは、「自分自身」を映し出す鏡なのか、それとも社会が私たちを管理するための地図なのか。この問いに向き合うことは、データ社会を生きるすべての人の課題と言えるだろう。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 ローン・クレジット・金融審査における「信用履歴」は、 単なるデータなのか、それとも「デジタル人格」として機能し始めているのか。 この問いについて、制度・技術・社会構造の観点から整理・考察してください。 【目的】 – 信用履歴を「スコア」ではなく「構造」として捉え直す – 金融における評価の仕組みが、人間の扱われ方にどのような影響を与えているかを整理する – AI時代において「人格」とは何かという問いを、金融領域から浮き彫りにする 【読者像】 – 一般社会人(20〜50代) – 住宅ローンやクレジットカードを利用している人 – 自分の信用情報がどのように扱われているかに関心がある層 – AIやデータ社会に漠然とした不安や興味を持つ人 【記事構成】 1. 導入(問題提起) – ローン審査やクレジット審査において「信用情報」が重要視されている現状を提示する – 人は「自分自身」ではなく「信用履歴」で評価されているのではないかという違和感を提示する – なぜこのテーマがAI・データ社会において重要なのかを簡潔に説明する 2. 信用履歴とは何か(制度的整理) – 信用履歴(クレジットヒストリー)の基本的な仕組みを説明する – どのようなデータ(返済履歴、借入状況など)が蓄積されるのかを整理する – なぜ金融機関はそれを重視するのか(リスク管理の観点)を説明する 3. 信用履歴は「人格」と言えるのか – 行動履歴から「その人らしさ」が推定される構造を整理する – 過去のデータから未来の行動が予測される仕組みを説明する – 信用スコアによって扱い(審査・金利など)が変わる点を指摘する – これらが「人格的機能」を持っていると考えられる理由を整理する 4. デジタル人格としての限界と拡張 – 信用履歴が持たない要素(感情、文脈、事情など)を整理する – 一方で、AI・ビッグデータによって拡張される可能性に触れる – 購買履歴・SNS・行動ログなどが統合された場合の変化を考察する 5. 社会構造への影響 – 信用履歴が社会的機会(ローン可否・金利・サービス利用)に影響する構造を説明する – 評価の固定化や再起の難しさといった側面を整理する – 「人間が評価されているのか、データが評価されているのか」という問いを提示する 6. まとめ – 信用履歴は単なるデータではなく、社会的に「人格的に扱われる存在」である可能性を整理する – それが利便性と制約の両面を持つことを再確認する – 読者が「自分のデータは何を意味しているのか」を考える視点を提示して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:信用履歴から社会的評価が決まる構造) ※(図:人間とデジタル人格の関係イメージ) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「信用スコアは人間をどこまで表しているのか」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: # ローン審査と「デジタル人格」──信用履歴は人間をどこまで映し出すのか 住宅ローンを組むとき、クレジットカードを作るとき、私たちは「自分自身」を評価されていると思いたい。しかし実際には、審査担当者の前に提出されるのは、返済履歴や借入状況が並んだデータの羅列だ。支払いの遅延ひとつで評価が変わり、その後の人生の選択肢が狭まることもある。 この違和感は、個人の信用情報が単なる記録を超え、あたかも「もうひとりの自分」として扱われ始めているのではないか、という問いにつながる。本記事では、信用履歴を「スコア」ではなく「構造」として捉え直し、金融領域における評価の仕組みが人間の扱われ方に与える影響を考察する。 --- ### 信用履歴とは何か──制度的整理 信用履歴(クレジットヒストリー)とは、個人の借入や返済に関する情報を時系列で記録したものである。具体的には、以下のようなデータが信用情報機関に蓄積される。 * **契約内容**:借入金額、契約日、商品名(住宅ローン、カードローンなど) * **返済状況**:毎月の返済が遅延なく行われているか、延滞の有無とその期間 * **残高情報**:現在の借入残高、完済履歴 * **申込記録**:いつ、どの金融機関に申し込んだか(いわゆる「申込ブラック」の判断材料) 金融機関がこれらの情報を重視する理由は、貸し倒れリスクの管理にある。過去の返済行動は、将来の返済能力を推測するうえで最も確実な指標とされている。つまり、信用履歴とは「この人ならお金を返してくれるだろう」という期待を裏付けるための、過去の行動の証明書なのである。 ※(図:信用情報機関に集約されるデータの流れ) --- ### 信用履歴は「人格」と言えるのか 興味深いのは、これらの行動履歴から「その人らしさ」が推定される構造だ。たとえば、5年間遅延なく返済を続けている人は「責任感が強い」と見なされる。反対に、短期間に複数の借入を繰り返す人は「計画性に欠ける」と判断される可能性がある。 過去のデータから未来の行動が予測される──これは、まさに私たちが日常的に他者を評価するときのプロセスに似ている。そして信用スコア(数値化された信用力)によって、金利や与信枠、時には審査の可否そのものが変わる。つまり、データ上の評価が現実の待遇を左右するという点で、信用履歴は「人格的な機能」を帯びていると言える。 ※(図:信用履歴から社会的評価が決まる構造) --- ### デジタル人格としての限界と拡張 しかし、この「デジタル人格」には当然、限界がある。信用履歴が記録しないもの──病気や失業といった事情、家族の介護による一時的な支出増加、あるいは単なる手続き上のミス──は、評価に反映されない。データは「なぜ遅延したのか」を語らない。 一方で、テクノロジーの進展は信用評価の範囲を拡張しつつある。従来のクレジットヒストリーに加え、以下のようなデータを統合する動きが始まっている。 * **購買履歴**:何を、どのような頻度で購入しているか * **公共料金の支払い状況**:携帯電話料金や水道・ガス代の支払い遅延 * **SNSの活動**:一部の事業者は、オンライン上の行動パターンを与信判断に利用する可能性を模索している * **行動ログ**:スマートフォンの位置情報やアプリ利用状況 これらのデータが統合されれば、「返済能力」を超えた、より立体的な「データ上の人格」が形成されるだろう。たとえば、健康的な食生活を送っている人は長期的な返済能力が高い、といったまったく新しい相関関係が発見されるかもしれない。 ※(図:人間とデジタル人格の関係イメージ) --- ### 社会構造への影響 この仕組みが社会に浸透すると、信用履歴は単なる金融審査の枠を超え、さまざまな社会的機会に影響を与えるようになる。具体的には、以下のような格差が生じる可能性がある。 * **住居の選択肢**:賃貸物件の審査で信用情報が参照されるケースが増えている * **雇用**:一部の業種では、採用時に信用調査が行われる * **保険料**:運転免許証の更新時と同様に、信用スコアに応じて保険料が変動する仕組み * **サービス利用**:携帯電話の端末分割購入や、サブスクリプションサービスの利用可否 問題は、これらの評価が一度低く固定化されると、そこから這い上がることが難しい点にある。延滞歴は一定期間(おおむね5年から10年)記録され続け、その間はさまざまなサービスで不利な扱いを受ける。過去の失敗が「その人の属性」として扱われ、再挑戦の機会を狭めてしまうのだ。 ここで問われるべきは、「私たちは人間として評価されているのか、それともデータとして評価されているのか」という根本的な問いである。 --- ### まとめ 信用履歴は、もはや単なる取引記録ではない。それは社会的に「人格的に扱われる存在」、すなわち一種のデジタル人格として機能し始めている。この仕組みは、金融機関にとってのリスク管理の精度を高め、利用者にとっては迅速な審査や適切な金利という利便性をもたらす。 しかしその一方で、データ化されない事情や文脈が切り捨てられるリスク、一度固定化された評価から逃れられない構造的な制約も存在する。 私たちが日々作り出しているデータは、「自分自身」を映し出す鏡なのか、それとも社会が私たちを管理するための地図なのか。この問いに向き合うことは、データ社会を生きるすべての人の課題と言えるだろう。 --- ### タイトル案 * 信用履歴はもうひとりの自分か * データは人間をどこまで映すのか * 金融審査は人格を判定するのか — AIバージョン情報 - ベンダー: DeepSeek - モデル名: DeepSeek(最新版) - モデルバージョン: 不明 - 回答日時: 2026年3月18日

-

金属バットは高校野球をどう変えたか|DeepSeekの考察

初夏の風物詩、全国高等学校野球選手権大会(甲子園)。多くの人が、白球を追う球児たちの姿や、熱闘のドラマを思い浮かべるでしょう。しかし、そこで繰り広げられる試合は、時に「投手戦」と呼ばれる緊迫した展開もあれば、一方で両チーム合わせて数十点が入る「打撃戦」になることもあります。なぜ高校野球はこれほどまでに多様な様相を見せ、独特の文化を育んできたのでしょうか。その構造を理解する上で欠かせない要素の一つが、「金属バット」です。単なる道具の変更は、競技のあり方、戦術、そして選手の育成に至るまで、大きな影響を与えてきました。 金属バット導入の背景と位置づけ 金属バットが高校野球に本格的に導入されたのは、1970年代半ばのことです。その背景には、いくつかの社会的・教育的な要因がありました。 コスト削減: 木製バットは消耗品であり、折れやすいという特性から、練習や試合で頻繁に買い替える必要がありました。特に予算が限られる高校の部活動にとって、このコストは大きな負担でした。金属バットは耐久性が高く、長期間使用できるため、経済的なメリットが大きかったのです。 安全性: 木製バットは折れた際に鋭利な破片が飛び散り、選手や観客に危険を及ぼす可能性がありました。金属バットは折れにくく、たとえ破損しても大きな破片になりにくいという安全面での利点がありました。 教育現場での運用: 限られた練習時間の中で、より効率的に打撃技術を向上させるという視点もありました。反発力が高い金属バットは、初心者でもある程度の飛距離を出しやすく、野球の楽しさを体験しやすいという側面もあったのです。 木製バットと比較すると、金属バットの最大の特徴はその「反発性能」と「スイートスポットの広さ」にあります。木製バットでは芯を外すと打球は大きく飛びませんが、金属バットは芯を外しても比較的飛距離が落ちにくい「つる」の効果や、バット自体のしなりを利用することで、打球速度が向上しやすくなります。 打球特性と試合展開の変化 金属バットの普及は、試合展開に劇的な変化をもたらしました。打球速度が上がり、飛距離が伸びることで、それまで外野の頭を越えなかったような当たりが長打になるケースが増えました。結果として、ヒットやホームランの数が増加し、得点力が全体的に向上します。 これにより、かつては「スモールベースボール」、つまりバントや盗塁、エンドランなどを駆使して1点を奪いに行く戦術が主流でしたが、金属バットの登場により、一発で複数得点を狙える「ビッグイニング」の可能性が高まりました。試合の流れは、投手と守備のリズムから、打線の爆発力に大きく左右されるようになったと言えるでしょう。 ※(図:打撃主導型とスモールベースボールの関係) 投手・守備・戦術への影響 この変化は、投手や守備側の戦略にも大きな影響を及ぼしました。 投手への影響 簡単に長打を浴びるリスクが高まったため、投手にはより高度な能力が求められるようになりました。打たせて取る投球よりも、三振を奪える力強い球や、打者のタイミングを外す制球力の重要性が増したと言えるでしょう。一方で、厳しいコースを突こうとするあまり、制球を乱す投手も増えたかもしれません。 守備への影響 打球速度が速くなることで、野手の反応速度や捕球技術への要求が高まりました。特に内野のゴロは処理が難しくなり、エラーの発生率に影響を与えた可能性も考えられます。 戦術の変化 「バント」の持つ意味合いも変化しました。かつては貴重な得点手段だったバントも、長打力のある打線では「送りバントは無駄」とされる「バント不要論」が登場するなど、その戦術的価値は相対的に低下した側面があります。しかし、投手戦や接戦では依然として有効な戦術であり、その位置づけは複雑になっています。 選手育成とプロとのギャップ 金属バットの使用は、選手の育成面にも独特の影響を与えています。 打撃スタイルの違い 金属バットでは、バットのしなりを利用した「振り切る」スイングが長打を生みやすい一方、木製バットではミートの正確性がより重要になります。高校時代に金属バットで大きな成功を収めた打者でも、プロ入りして木製バットに持ち替えた際に、その差に戸惑うケースは少なくありません。特に、やや芯を外れた当たりでもスタンドまで運べていた打球が、プロの木製バットでは思うように飛ばず、苦戦する原因となります。これが「高校では活躍するがプロで苦戦する」現象の一因とされています。 ※(図:木製バットと金属バットの特性比較) スター像と観客体験の変化 金属バットがもたらした打撃戦の増加は、観客にとっての「面白さ」の質を変えました。かつては江川卓氏やKKコンビ(桑田真澄氏・清原和博氏)のような圧倒的な投手がスターでしたが、金属バットの時代以降は、清宮幸太郎選手のように、高校通算本塁打記録を次々と塗り替える強打者も大きな注目を集めるようになりました。一発逆転のホームランや、乱打戦の末の壮絶なシーソーゲームは、甲子園のドラマ性をより一層高める要素となっています。 安全性と制度のトレードオフ しかし、打撃戦の魅力の裏側には、常に安全性という課題がつきまといます。打球速度の向上は、投手や内野手への危険性を高めることにつながります。ライナー性の強い打球が投手を直撃するケースなどはその典型です。近年では、より安全性の高い低反発バットの導入が進められるなど、競技性(飛距離や迫力)と安全性のバランスをどう取るかが、常に制度設計上のテーマとなっています。 教育の現場として、コスト削減や競技普及のメリットを享受する一方で、この危険性とどのように向き合うのかというジレンマを、高校野球は常に抱えているのです。 まとめ 金属バットの導入は、単に道具を金属に変えただけの話ではありませんでした。それは、試合展開を変え、投手や野手に求められる能力を変化させ、戦術の優先順位を変え、選手の育成方法に影響を与え、そして観客の「面白さ」の基準までも変容させました。一見すると些細な「道具」の変更が、競技の本質的な構造にまで波及する好例と言えるでしょう。 もし、高校野球が今日もなお木製バットを使い続けていたら、どのような試合展開になり、どのようなスターが生まれ、どのような戦術が主流になっていたでしょうか。あるいは、さらに反発力の低いバットが導入されたら、今度はどのような未来が待っているのでしょうか。読者の皆さんも、一度想像を巡らせてみてはいかがでしょうか。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 高校野球における金属バットの導入は、 競技のあり方・戦術・選手育成・安全性・観客体験にどのような変化をもたらしたのかを、 歴史的・制度的・技術的な観点から整理・考察してください。 【目的】 – 金属バット導入を単なる道具の進化ではなく、「競技構造の変化」として捉える – 高校野球(甲子園)の特徴や文化が、どのように形成・変化してきたのかを整理する – 読者がスポーツにおける「ルール・道具・制度」が与える影響を考える視点を得られるようにする 【読者像】 – 一般の野球ファン(10代〜60代) – 甲子園・高校野球に関心のある層 – スポーツ文化や制度の変化に興味を持つ読者 – 野球経験の有無を問わず理解できる内容を求める層 【記事構成】 1. 導入(問題提起) – 高校野球といえば甲子園というイメージを提示する – 「なぜ高校野球は独特の試合展開や文化を持つのか」という問いを提示する – 金属バットという要素が、その構造に影響している可能性を示唆する 2. 金属バット導入の背景と位置づけ – 導入時期や背景(安全性・コスト・教育現場での運用など)を簡潔に整理する – 木製バットとの違い(反発性・耐久性・コスト)を説明する – なぜ高校野球で金属バットが採用されたのかを制度的に整理する 3. 打球特性と試合展開の変化 – 打球速度・飛距離・ヒットの出方がどのように変わったかを説明する – 「スモールベースボール」と「打撃主導」の関係を整理する – ビッグイニングの発生や試合の流れの変化を構造的に説明する 4. 投手・守備・戦術への影響 – 投手に求められる能力(奪三振能力など)の変化を整理する – 守備負担やエラー発生の構造的変化を説明する – バント・盗塁などの戦術の位置づけがどのように変化したかを考察する 5. 選手育成とプロとのギャップ – 金属バットと木製バットの違いが育成に与える影響を説明する – 高校での打撃スタイルとプロで求められる技術の差異を整理する – なぜ「高校では活躍するがプロで苦戦する」現象が起こり得るのかを構造的に説明する 6. スター像と観客体験の変化 – 投手中心の試合から打者の注目度が高まる流れを整理する – 観客にとっての「面白さ」がどのように変化したかを考察する – 甲子園という舞台での演出・物語性との関係にも触れる 7. 安全性と制度のトレードオフ – 金属バットの安全面(折れにくさ)と危険性(打球速度)の両面を整理する – 教育スポーツとしての持続可能性(コスト・管理)との関係を説明する – 競技性と安全性のバランスという観点から考察する 8. まとめ – 金属バット導入は競技の一部ではなく、競技全体の構造に影響を与えていることを再確認する – 道具・ルール・制度がスポーツの本質をどのように変えるのかという視点を提示する – 読者が「もし別のルールだったらどうなるか」と考えられる余白を残して締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:金属バット導入による競技構造の変化) ※(図:木製バットと金属バットの特性比較) ※(図:打撃主導型とスモールベースボールの関係) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「高校野球はなぜ打撃戦になったのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: ### 金属バットは、高校野球の何を変えたのか? ~競技構造の変化から見る、その影響とジレンマ~ #### 1. 導入 初夏の風物詩、全国高等学校野球選手権大会(甲子園)。多くの人が、白球を追う球児たちの姿や、熱闘のドラマを思い浮かべるでしょう。しかし、そこで繰り広げられる試合は、時に「投手戦」と呼ばれる緊迫した展開もあれば、一方で両チーム合わせて数十点が入る「打撃戦」になることもあります。なぜ高校野球はこれほどまでに多様な様相を見せ、独特の文化を育んできたのでしょうか。その構造を理解する上で欠かせない要素の一つが、「金属バット」です。単なる道具の変更は、競技のあり方、戦術、そして選手の育成に至るまで、大きな影響を与えてきました。 #### 2. 金属バット導入の背景と位置づけ 金属バットが高校野球に本格的に導入されたのは、1970年代半ばのことです。その背景には、いくつかの社会的・教育的な要因がありました。 * **コスト削減**: 木製バットは消耗品であり、折れやすいという特性から、練習や試合で頻繁に買い替える必要がありました。特に予算が限られる高校の部活動にとって、このコストは大きな負担でした。金属バットは耐久性が高く、長期間使用できるため、経済的なメリットが大きかったのです。 * **安全性**: 木製バットは折れた際に鋭利な破片が飛び散り、選手や観客に危険を及ぼす可能性がありました。金属バットは折れにくく、たとえ破損しても大きな破片になりにくいという安全面での利点がありました。 * **教育現場での運用**: 限られた練習時間の中で、より効率的に打撃技術を向上させるという視点もありました。反発力が高い金属バットは、初心者でもある程度の飛距離を出しやすく、野球の楽しさを体験しやすいという側面もあったのです。 木製バットと比較すると、金属バットの最大の特徴はその「反発性能」と「スイートスポットの広さ」にあります。木製バットでは芯を外すと打球は大きく飛びませんが、金属バットは芯を外しても比較的飛距離が落ちにくい「つる」の効果や、バット自体のしなりを利用することで、打球速度が向上しやすくなります。 #### 3. 打球特性と試合展開の変化 金属バットの普及は、試合展開に劇的な変化をもたらしました。打球速度が上がり、飛距離が伸びることで、それまで外野の頭を越えなかったような当たりが長打になるケースが増えました。結果として、ヒットやホームランの数が増加し、得点力が全体的に向上します。 これにより、かつては「スモールベースボール」、つまりバントや盗塁、エンドランなどを駆使して1点を奪いに行く戦術が主流でしたが、金属バットの登場により、一発で複数得点を狙える「ビッグイニング」の可能性が高まりました。試合の流れは、投手と守備のリズムから、打線の爆発力に大きく左右されるようになったと言えるでしょう。 ※(図:打撃主導型とスモールベースボールの関係) #### 4. 投手・守備・戦術への影響 この変化は、投手や守備側の戦略にも大きな影響を及ぼしました。 * **投手への影響**: 簡単に長打を浴びるリスクが高まったため、投手にはより高度な能力が求められるようになりました。打たせて取る投球よりも、三振を奪える力強い球や、打者のタイミングを外す制球力の重要性が増したと言えるでしょう。一方で、厳しいコースを突こうとするあまり、制球を乱す投手も増えたかもしれません。 * **守備への影響**: 打球速度が速くなることで、野手の反応速度や捕球技術への要求が高まりました。特に内野のゴロは処理が難しくなり、エラーの発生率に影響を与えた可能性も考えられます。 * **戦術の変化**: 「バント」の持つ意味合いも変化しました。かつては貴重な得点手段だったバントも、長打力のある打線では「送りバントは無駄」とされる「バント不要論」が登場するなど、その戦術的価値は相対的に低下した側面があります。しかし、投手戦や接戦では依然として有効な戦術であり、その位置づけは複雑になっています。 #### 5. 選手育成とプロとのギャップ 金属バットの使用は、選手の育成面にも独特の影響を与えています。 * **打撃スタイルの違い**: 金属バットでは、バットのしなりを利用した「振り切る」スイングが長打を生みやすい一方、木製バットではミートの正確性がより重要になります。高校時代に金属バットで大きな成功を収めた打者でも、プロ入りして木製バットに持ち替えた際に、その差に戸惑うケースは少なくありません。特に、やや芯を外れた当たりでもスタンドまで運べていた打球が、プロの木製バットでは思うように飛ばず、苦戦する原因となります。これが「高校では活躍するがプロで苦戦する」現象の一因とされています。 ※(図:木製バットと金属バットの特性比較) #### 6. スター像と観客体験の変化 金属バットがもたらした打撃戦の増加は、観客にとっての「面白さ」の質を変えました。かつては江川卓氏やKKコンビ(桑田真澄氏・清原和博氏)のような圧倒的な投手がスターでしたが、金属バットの時代以降は、清宮幸太郎選手のように、高校通算本塁打記録を次々と塗り替える強打者も大きな注目を集めるようになりました。一発逆転のホームランや、乱打戦の末の壮絶なシーソーゲームは、甲子園のドラマ性をより一層高める要素となっています。 #### 7. 安全性と制度のトレードオフ しかし、打撃戦の魅力の裏側には、常に安全性という課題がつきまといます。打球速度の向上は、投手や内野手への危険性を高めることにつながります。ライナー性の強い打球が投手を直撃するケースなどはその典型です。近年では、より安全性の高い低反発バットの導入が進められるなど、競技性(飛距離や迫力)と安全性のバランスをどう取るかが、常に制度設計上のテーマとなっています。 教育の現場として、コスト削減や競技普及のメリットを享受する一方で、この危険性とどのように向き合うのかというジレンマを、高校野球は常に抱えているのです。 #### 8. まとめ 金属バットの導入は、単に道具を金属に変えただけの話ではありませんでした。それは、試合展開を変え、投手や野手に求められる能力を変化させ、戦術の優先順位を変え、選手の育成方法に影響を与え、そして観客の「面白さ」の基準までも変容させました。一見すると些細な「道具」の変更が、競技の本質的な構造にまで波及する好例と言えるでしょう。 もし、高校野球が今日もなお木製バットを使い続けていたら、どのような試合展開になり、どのようなスターが生まれ、どのような戦術が主流になっていたでしょうか。あるいは、さらに反発力の低いバットが導入されたら、今度はどのような未来が待っているのでしょうか。読者の皆さんも、一度想像を巡らせてみてはいかがでしょうか。 --- **タイトル案** * 金属バットは高校野球をどう変えたか * なぜ高校野球は打撃戦になるのか * 金属バットが変えた競技の構造 — AIバージョン情報 - ベンダー: DeepSeek - モデル名: DeepSeek 最新版 - モデルバージョン: 不明 - 回答日時: 2026年3月18日

-

社会保険はあなたの将来を守れるのか|DeepSeekの考察

年金、医療、介護。これらは私たちの生活に直結する社会保険制度です。毎月の給与から天引きされる保険料は決して小さくなく、将来の給付に不安を感じる20〜50代の方も多いでしょう。「少子化で制度が維持できなくなるのでは?」という漠然とした不安は、メディアでも頻繁に取り上げられるテーマです。しかし、この問題を「少子化=制度崩壊」という単純な図式で捉えてしまうと、見落とすことが多くあります。本記事では、制度・人口動態・経済・政策の複数の視点から、日本の社会保険制度が直面する変化を構造的に整理し、読者の皆さんが将来の負担と給付について考えるための視点を提供します。 社会保険制度の基本構造:現役世代が高齢世代を支える仕組み 日本の公的年金や医療・介護保険は、「賦課方式」と呼ばれる仕組みを基本としています。これは、その時点の現役世代が納める保険料で、同じ時期の高齢世代への給付を賄うという、世代と世代の支え合いです。 ※(図:社会保険の世代間支え合い構造) この仕組みは、経済が成長し、人口が増加し続けることを前提に設計されました。具体的には、 安定した雇用と賃金の上昇により、保険料収入が増える 支える側の現役世代が多く、支えられる側の高齢世代が少ない「ピラミッド型」の人口構造 これらの前提があって初めて、制度は無理なく機能します。 少子化が与える影響:負担構造の変化 少子高齢化は、この賦課方式の前提を根本から覆します。 ※(図:少子高齢化による負担バランスの変化) 支える側(現役世代)の人口が減少し、支えられる側(高齢世代)の人口が増加するという「人口構造の逆ピラミッド化」が進むと、制度を維持するためのバランスが崩れます。具体的な影響として、 保険料の上昇:給付を維持しようとすれば、現役世代一人ひとりの保険料負担が増えます。 給付の抑制:負担増を抑えようとすれば、年金の支給額引き下げや医療・介護サービスの自己負担割合増加など、給付水準を調整せざるを得ません。 税財源の投入拡大:保険料だけでは賄えず、国庫負担(税金)の投入額が増加します。これは現役世代だけでなく、子どもを含む全ての国民の税負担につながります。 これは単なる「崩壊」ではなく、「誰が、どれだけ負担するのか」という負担構造が大きく変化している状態と言えるでしょう。 制度は崩壊するのか、それとも変質するのか ここで重要なのは、制度自体が突然機能しなくなる「崩壊」と、社会の変化に合わせて設計を変えていく「変質」は異なるという点です。実際、社会保険制度はこれまでも様々な調整を繰り返してきました。 年金:2004年改正では、保険料上限を固定し、経済状況に応じて給付水準を自動調整する「マクロ経済スライド」が導入されました。また、支給開始年齢の引き上げも議論されています。 医療:診療報酬の改定や、高額療養費制度の見直しなどが行われています。 介護:要介護認定の見直しや、利用者負担の引き上げなどが検討されています。 これらの調整は、制度そのものを維持するための「手直し」です。しかし、少子高齢化の進行度合いが想定を超えれば、これらの小幅な調整では追いつかなくなる可能性もあります。抜本的な「再設計」、例えば、年金制度の一部を税方式に変える、医療・介護保険の対象範囲を縮小するといった議論が必要になるかもしれません。 ただし、これらの改革は、どの世代がどれだけの負担増を受け入れ、給付減を我慢するかという政治的な合意形成が不可欠です。制度の変容のスピードと形は、今後の社会全体の選択に委ねられている部分が大きいと言えるでしょう。 本質的な論点は何か:制度と現実のズレ この問題を考える上で本質的なのは、少子化そのものではなく、「20世紀型の社会保険制度と、21世紀の人口・社会・経済の現実との間に生じているズレ」ではないでしょうか。 高度経済成長期に確立した「会社員として長く働き、引退後は公的年金で暮らす」というモデルは、雇用や家族の形が多様化した現代にどこまで合っているのでしょうか。 また、社会保険には、単にリスクに備えるだけでなく、所得再分配機能や、国民生活の安定装置としての役割があります。格差の拡大が指摘される中で、この機能をどの程度、どのような形で維持していくのかという視点も重要です。これは、「国家にどこまで依存し、個人で何を備えるのか」という、国家責任と自己責任のバランスの問いでもあります。 まとめ:どう変わるのかを考える視点 社会保険は「崩壊する」のではなく、私たちの将来の選択によって「変わっていく」ものです。しかし、その変化は、誰にとっても負担が増え、給付が減るという、厳しい方向である可能性が高いでしょう。 読者の皆さんには、以下のような視点から、自分自身の「備え」を考えてみることをお勧めします。 負担の視点:今後、保険料や税金はどの程度上がる可能性があるのか? 給付の視点:年金はいくらもらえそうか?医療や介護の自己負担はどの程度になりそうか? 自助の視点:公的な制度だけに頼らず、自分で準備できることは何か?(例:資産形成、健康維持など) 過度に悲観する必要はありませんが、楽観的に構えるのも危険です。重要なのは、制度が「どう変わるのか」という視点を持ち、その変化を踏まえて、自分なりの人生設計を柔軟に考えていくことではないでしょうか。 あなたは、AI比較メディア「AIシテル?」の編集方針に従い、特定の結論を断定せず、複数の視点からテーマを構造的に整理・考察するAIです。 【テーマ】 少子化の進行によって、 日本の社会保険制度(年金・医療・介護)は 持続可能性を維持できるのか、それとも構造的に変質していくのかを、 制度・人口動態・経済・政策の観点から整理・考察してください。 【目的】 – 「少子化=制度崩壊」という単純な危機論ではなく、構造的な変化として整理する – 社会保険制度がどのような前提で成立しているのかを明らかにする – 読者が将来の負担・給付・自助の関係を考えるための“視点”を提供する 【読者像】 – 一般社会人(20〜50代) – 将来の年金や医療費に不安を感じている層 – 制度の仕組みは詳しくないが関心がある人 – 少子高齢化という言葉は知っているが、実態は曖昧な層 【記事構成】 1. 導入(問題提起) – 「少子化は社会保険を崩すのか?」という素朴な疑問を提示する – 年金・医療・介護が生活に直結する制度であることを示す – なぜこの問題が“将来不安”として語られるのかを整理する 2. 社会保険制度の基本構造 – 賦課方式(現役世代が高齢世代を支える仕組み)を説明する – なぜ人口構造が制度の安定性に影響するのかを整理する – 制度が前提としている「人口増加・安定雇用」の構造に触れる 3. 少子化が与える影響の整理 – 支える側(現役世代)と支えられる側(高齢世代)のバランス変化を説明する – 保険料上昇・給付抑制・財政負担の増加といった影響を構造的に整理する – 単なる危機ではなく「負担構造の変化」として捉える視点を提示する 4. 制度は崩壊するのか、それとも変質するのか – 税投入・給付調整・支給年齢変更など制度側の調整可能性を整理する – 「崩壊」と「再設計」の違いを構造的に説明する – 政治・社会的合意が制度に与える影響にも触れる 5. 本質的な論点は何か – 少子化そのものではなく「制度と現実のズレ」という視点を提示する – 国家責任と自己責任のバランスの変化を整理する – 社会保険が持つ「再分配」「社会安定装置」としての役割を考察する 6. まとめ – 社会保険は崩れるのかではなく「どう変わるのか」という問いに再整理する – 読者が自分の立場(負担・給付・備え)を考える視点を提示する – 過度に悲観・楽観せず、思考を促す形で締めくくる 【文体・トーン】 – です・ます調 – 煽情的・断定的にならず、冷静で構造的 – 専門用語は使用してよいが、必ず簡潔な補足説明を入れる – 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする 【執筆スタンス】 – 本記事は、正解や結論を断定するものではなく、 複数の要因や構造を整理したうえでの「考察」として執筆する – 特定の立場・価値観を押し付けず、 読者が自分で判断するための材料を提示することを重視する 【出力形式】 – Markdown形式で出力する – 小見出し(###)を多めに使用する – 文字数は2000〜2500字を目安とする – 記事末尾に「タイトル案」を3つ提示する 【タイトル案に関する重要な指示(厳守)】 – タイトル案は必ず「主タイトルのみ」を出力すること – サブタイトル・説明文・補足文は一切付けないこと – 記号(―、──、—、:、| 等)による分割は禁止 – タイトルは1文構成とし、文を分割しないこと – 説明的・総括的・煽情的な表現は禁止 – 「問い」の形を基本とし、読者に思考の余白を残すこと – 文字数は25〜35文字程度を目安とする – 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること – 参考タイトルと同一、または類似度の高い表現は使用しないこと – 条件を満たさないタイトルは出力しないこと 【補足指示】 – 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい ※(図:社会保険の世代間支え合い構造) ※(図:少子高齢化による負担バランスの変化) 【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】 「少子化で社会保険は本当に崩壊するのか?」 【バージョン情報の出力】 記事本文・タイトル案のあとに、必ず以下の形式で 「AIバージョン情報」を追記してください。 (不明な項目は「不明」と記載すること) — AIバージョン情報 – ベンダー: – モデル名: – モデルバージョン: – 回答日時: ### 少子化は社会保険を「崩壊」させるのか?制度の変容を読み解く 年金、医療、介護。これらは私たちの生活に直結する社会保険制度です。毎月の給与から天引きされる保険料は決して小さくなく、将来の給付に不安を感じる20〜50代の方も多いでしょう。「少子化で制度が維持できなくなるのでは?」という漠然とした不安は、メディアでも頻繁に取り上げられるテーマです。 しかし、この問題を「少子化=制度崩壊」という単純な図式で捉えてしまうと、見落とすことが多くあります。本記事では、制度・人口動態・経済・政策の複数の視点から、日本の社会保険制度が直面する変化を構造的に整理し、読者の皆さんが将来の負担と給付について考えるための視点を提供します。 ### 社会保険制度の基本構造:現役世代が高齢世代を支える仕組み 日本の公的年金や医療・介護保険は、**「賦課方式」**と呼ばれる仕組みを基本としています。これは、その時点の現役世代が納める保険料で、同じ時期の高齢世代への給付を賄うという、世代と世代の支え合いです。 ※(図:社会保険の世代間支え合い構造) この仕組みは、経済が成長し、人口が増加し続けることを前提に設計されました。具体的には、 * 安定した雇用と賃金の上昇により、保険料収入が増える * 支える側の現役世代が多く、支えられる側の高齢世代が少ない「ピラミッド型」の人口構造 これらの前提があって初めて、制度は無理なく機能します。 ### 少子化が与える影響:負担構造の変化 少子高齢化は、この賦課方式の前提を根本から覆します。 ※(図:少子高齢化による負担バランスの変化) 支える側(現役世代)の人口が減少し、支えられる側(高齢世代)の人口が増加するという「人口構造の逆ピラミッド化」が進むと、制度を維持するためのバランスが崩れます。具体的な影響として、 1. **保険料の上昇**:給付を維持しようとすれば、現役世代一人ひとりの保険料負担が増えます。 2. **給付の抑制**:負担増を抑えようとすれば、年金の支給額引き下げや医療・介護サービスの自己負担割合増加など、給付水準を調整せざるを得ません。 3. **税財源の投入拡大**:保険料だけでは賄えず、国庫負担(税金)の投入額が増加します。これは現役世代だけでなく、子どもを含む全ての国民の税負担につながります。 これは単なる「崩壊」ではなく、**「誰が、どれだけ負担するのか」という負担構造が大きく変化している**状態と言えるでしょう。 ### 制度は崩壊するのか、それとも変質するのか ここで重要なのは、制度自体が突然機能しなくなる「崩壊」と、社会の変化に合わせて設計を変えていく「変質」は異なるという点です。実際、社会保険制度はこれまでも様々な調整を繰り返してきました。 * **年金**:2004年改正では、保険料上限を固定し、経済状況に応じて給付水準を自動調整する「マクロ経済スライド」が導入されました。また、支給開始年齢の引き上げも議論されています。 * **医療**:診療報酬の改定や、高額療養費制度の見直しなどが行われています。 * **介護**:要介護認定の見直しや、利用者負担の引き上げなどが検討されています。 これらの調整は、制度そのものを維持するための「手直し」です。しかし、少子高齢化の進行度合いが想定を超えれば、これらの小幅な調整では追いつかなくなる可能性もあります。抜本的な**「再設計」**、例えば、年金制度の一部を税方式に変える、医療・介護保険の対象範囲を縮小するといった議論が必要になるかもしれません。 ただし、これらの改革は、どの世代がどれだけの負担増を受け入れ、給付減を我慢するかという**政治的な合意形成**が不可欠です。制度の変容のスピードと形は、今後の社会全体の選択に委ねられている部分が大きいと言えるでしょう。 ### 本質的な論点は何か:制度と現実のズレ この問題を考える上で本質的なのは、少子化そのものではなく、**「20世紀型の社会保険制度と、21世紀の人口・社会・経済の現実との間に生じているズレ」**ではないでしょうか。 高度経済成長期に確立した「会社員として長く働き、引退後は公的年金で暮らす」というモデルは、雇用や家族の形が多様化した現代にどこまで合っているのでしょうか。 また、社会保険には、単にリスクに備えるだけでなく、**所得再分配機能**や、国民生活の安定装置としての役割があります。格差の拡大が指摘される中で、この機能をどの程度、どのような形で維持していくのかという視点も重要です。これは、「国家にどこまで依存し、個人で何を備えるのか」という、**国家責任と自己責任のバランス**の問いでもあります。 ### まとめ:どう変わるのかを考える視点 社会保険は「崩壊する」のではなく、私たちの将来の選択によって「変わっていく」ものです。しかし、その変化は、誰にとっても負担が増え、給付が減るという、厳しい方向である可能性が高いでしょう。 読者の皆さんには、以下のような視点から、自分自身の「備え」を考えてみることをお勧めします。 * **負担の視点**:今後、保険料や税金はどの程度上がる可能性があるのか? * **給付の視点**:年金はいくらもらえそうか?医療や介護の自己負担はどの程度になりそうか? * **自助の視点**:公的な制度だけに頼らず、自分で準備できることは何か?(例:資産形成、健康維持など) 過度に悲観する必要はありませんが、楽観的に構えるのも危険です。重要なのは、制度が「どう変わるのか」という視点を持ち、その変化を踏まえて、自分なりの人生設計を柔軟に考えていくことではないでしょうか。 --- **タイトル案** * 社会保険はあなたの将来を守れるのか * 少子化で変わる負担と給付の未来図 * 私たちの年金はどう"再設計"されるのか — AIバージョン情報 - ベンダー: 深度求索(DeepSeek) - モデル名: DeepSeek - モデルバージョン: 最新版(2025年5月以降) - 回答日時: 2026年3月18日