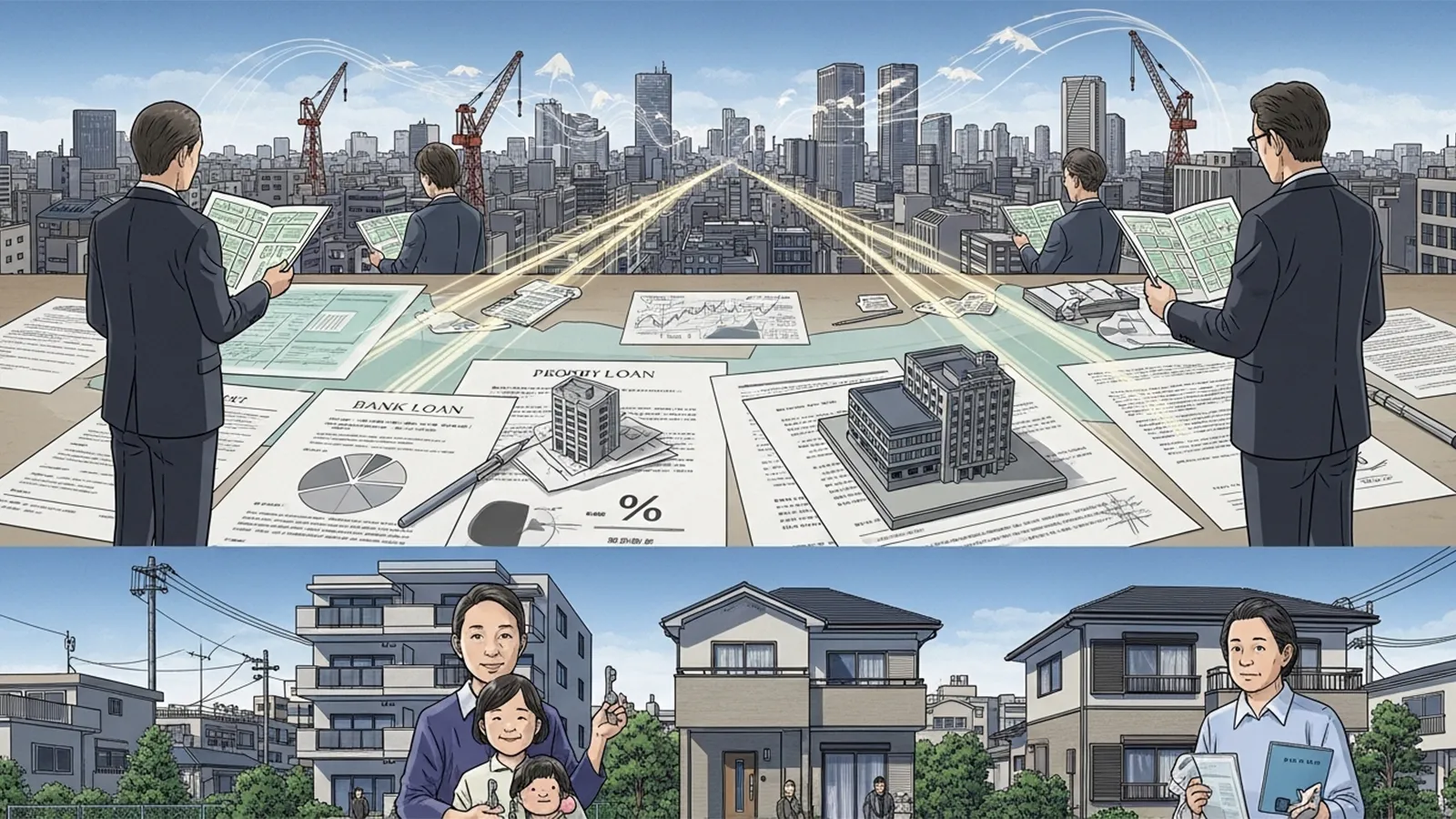

住宅ローンは、多くの人にとって「人生の大きなイベント」として語られます。家族の将来を思い描き、理想の住まいを手に入れるプロセスは、しばしば夢や希望と結びつきます。一方で、住宅ローンは数十年にわたる返済を前提とした金融契約であり、金利や担保、信用評価といった金融の仕組みの中に組み込まれています。この「夢」と「金融契約」という二つの見方は、なぜ同時に存在するのでしょうか。本記事では、個人・金融・社会構造の三つの視点から住宅ローンを整理し、読者が自分にとっての住宅ローンの意味を考えるための材料を提示します。

「夢の入口」としての住宅ローン

持ち家信仰と文化的背景

日本では長らく「持ち家=安定」という価値観が根強く存在してきました。高度経済成長期以降、持ち家は「家族を守る象徴」として語られ、社会的成功の一つのモデルとして位置づけられてきました。

家族形成との結びつき

結婚や子育てといったライフイベントと住宅取得は密接に関連します。広い空間、安心できる環境、地域コミュニティとのつながりなど、生活の基盤を整える行為として住宅購入が語られやすい側面があります。

心理的・文化的要因

- 所有欲:自分の空間を持つことへの満足感

- 安定志向:賃貸よりも「自分のもの」という安心感

- 社会的承認:家を持つことが「一人前」とされる文化的圧力

これらの要因が、住宅ローンを「夢の入口」として捉える背景を形成しています。

「長期金融契約」としての住宅ローン

長期契約の性質

住宅ローンは一般的に20〜35年という長期にわたる契約です。これは、将来の収入を前提に返済計画を立てるという点で、他の消費行動とは大きく異なります。

金利リスク

固定金利・変動金利といった選択肢があり、金利の変動は返済総額に大きな影響を与えます。金利は経済状況や金融政策によって変動するため、個人が完全にコントロールすることはできません。

担保としての不動産

住宅ローンは不動産を担保にする「担保付き融資」です。返済が困難になった場合、担保の売却によって債務を整理する仕組みが組み込まれています。

信用創造との関係

銀行が住宅ローンを貸し出すことで、経済全体の信用(お金)が生まれる仕組みがあります。住宅ローンは個人の契約でありながら、金融システム全体の動きと密接に結びついています。

※(図:住宅ローンと信用創造の関係)

住宅ローンを支える社会構造

不動産市場

土地価格や住宅価格は、地域の需要、人口動態、都市計画などによって変動します。個人の判断は、この大きな市場の動きの中に位置づけられます。

銀行システム

銀行は住宅ローンを主要な融資商品として扱い、長期的な収益源としています。金融機関のリスク管理や審査基準が、個人の借入可能額を左右します。

国家の住宅政策

住宅ローン控除や固定資産税の制度など、国家の政策は住宅取得を促進する役割を果たしてきました。政策は個人の選択に影響を与える「制度的誘導」として機能します。

税制の影響

住宅ローン控除は、ローンを組むことに対するインセンティブとして働きます。これは「個人の選択」と「制度設計」が密接に結びついている例です。

※(図:個人・金融・社会構造の三層モデル)

重要なのは「住宅購入」ではなく「信用との契約」

将来所得を前提とした契約

返済は長期にわたるため、職業、健康、家族構成など、将来の不確実性が影響します。住宅ローンは、未来の自分に対する「長期の約束」とも言えます。

資産形成と流動性の制約

住宅は資産である一方、簡単に売却できない「非流動性資産」です。住宅ローンを組むことで、資産形成が進む一方、生活の柔軟性が制約される側面もあります。

感情と構造の分離

住宅取得には感情的な側面が伴いますが、住宅ローンは金融契約としての構造を持ちます。この二つを分けて理解することで、より冷静な判断が可能になります。

まとめ

住宅ローンは「夢の入口」でありながら、「長期金融契約」という現実も併せ持つ複合的な存在です。個人の人生設計、金融システム、社会制度が交差する装置として捉えることで、より多面的な理解が可能になります。本記事が、読者の皆さまが自分にとっての住宅ローンの意味を考えるための材料となれば幸いです。

【テーマ】

住宅ローンは

「夢の入口」なのか

それとも

「長期金融契約」なのかについて、

個人・金融・社会構造の複数視点から整理・考察してください。

【目的】

– 持ち家取得をめぐる感情論(夢・安心・成功)と、金融契約としての現実を分離して整理する

– 住宅ローンを「個人の買い物」ではなく、社会構造の中の装置として理解する視点を提供する

– 読者が、自分にとって住宅ローンとは何かを考えるための材料を提示する

【読者像】

– 一般社会人(25〜60代)

– 住宅購入を検討している人

– すでに住宅ローンを抱えている人

– 将来の資産形成や生活設計に関心がある人

– 金融知識は専門レベルではないが、無関係ではいられないと感じている層

【記事構成】

1. 導入(問題提起)

– 住宅ローンが「人生のイベント」として語られる背景を提示する

– 一方で、数十年単位の金融契約であるという現実を提示する

– なぜこの2つの見方が同時に存在するのかを問いとして提示する

2. 「夢の入口」としての住宅ローン

– 持ち家信仰、家族形成、社会的安定などとの結びつきを整理する

– なぜ住宅取得が人生の成功モデルとして語られてきたのかを説明する

– 心理・文化・社会制度の影響を整理する

3. 「長期金融契約」としての住宅ローン

– 住宅ローンの基本構造を整理する

・長期契約

・金利リスク

・担保(不動産)

・信用創造との関係

– なぜ金融商品として極めて特殊な性質を持つのかを説明する

4. 住宅ローンを支える社会構造

– 不動産市場

– 銀行システム

– 国家の住宅政策

– 税制(住宅ローン控除など)

– 「個人の選択」と「制度設計」の関係を整理する

5. 重要なのは「住宅購入」ではなく「信用との契約」

– 将来所得を担保にする契約という側面を説明する

– 資産形成と流動性拘束(動きにくくなる性質)の両面を整理する

– 感情論ではなく構造として人間と金融の関係を言語化する

6. まとめ

– 住宅ローンは単なる夢でも単なる契約でもない可能性を示す

– 個人の人生設計と社会の金融構造が接続する装置として整理する

– 読者が自分の立場を考えるための視点を提示して締めくくる

【文体・トーン】

– です・ます調

– 煽情的・断定的にならず、冷静で構造的

– 専門用語は使用してよいが、必ず簡潔な補足説明を入れる

– 「不安を煽る記事」ではなく、「考える材料を提供する記事」とする

【執筆スタンス】

– 本記事は、正解や結論を断定するものではなく、

複数の要因や構造を整理したうえでの「考察」として執筆する

– 特定の価値観(持ち家推奨・否定など)を押し付けない

– 読者が自分で判断するための材料を提示することを重視する

【出力形式】

– Markdown形式で出力する

– 小見出し(###)を多めに使用する

– 文字数は2000〜2500字を目安とする

– 記事末尾に「タイトル案」を3つ提示する

【タイトル案に関する重要な指示(厳守)】

– タイトル案は必ず「主タイトルのみ」を出力すること

– サブタイトル・説明文・補足文は一切付けないこと

– 記号(―、──、—、:、| 等)による分割は禁止

– タイトルは1文構成とし、文を分割しないこと

– 説明的・総括的・煽情的な表現は禁止

– 「問い」の形を基本とし、読者に思考の余白を残すこと

– 文字数は25〜35文字程度を目安とする

– 抽象語のみで終わらず、問いの対象が分かる表現を必ず含めること

– 参考タイトルと同一、または類似度の高い表現は使用しないこと

– 条件を満たさないタイトルは出力しないこと

【補足指示】

– 構造整理や概念整理が有効な箇所では、以下のようなコメントを挿入してよい

※(図:住宅ローンと信用創造の関係)

※(図:個人・金融・社会構造の三層モデル)

【参考タイトル(※構造参考のみ/出力・言い換え・再利用は禁止)】

「住宅ローンは人生選択か金融装置か?」

【バージョン情報の出力】

記事本文・タイトル案のあとに、必ず以下の形式で

「AIバージョン情報」を追記してください。

(不明な項目は「不明」と記載すること)

—

AIバージョン情報

– ベンダー:

– モデル名:

– モデルバージョン:

– 回答日時:

## 1. 導入(問題提起)

住宅ローンは、多くの人にとって「人生の大きなイベント」として語られます。家族の将来を思い描き、理想の住まいを手に入れるプロセスは、しばしば夢や希望と結びつきます。一方で、住宅ローンは数十年にわたる返済を前提とした金融契約であり、金利や担保、信用評価といった金融の仕組みの中に組み込まれています。

この「夢」と「金融契約」という二つの見方は、なぜ同時に存在するのでしょうか。本記事では、個人・金融・社会構造の三つの視点から住宅ローンを整理し、読者が自分にとっての住宅ローンの意味を考えるための材料を提示します。

—

## 2. 「夢の入口」としての住宅ローン

### ● 持ち家信仰と文化的背景

日本では長らく「持ち家=安定」という価値観が根強く存在してきました。高度経済成長期以降、持ち家は「家族を守る象徴」として語られ、社会的成功の一つのモデルとして位置づけられてきました。

### ● 家族形成との結びつき

結婚や子育てといったライフイベントと住宅取得は密接に関連します。広い空間、安心できる環境、地域コミュニティとのつながりなど、生活の基盤を整える行為として住宅購入が語られやすい側面があります。

### ● 心理的・文化的要因

– **所有欲**:自分の空間を持つことへの満足感

– **安定志向**:賃貸よりも「自分のもの」という安心感

– **社会的承認**:家を持つことが「一人前」とされる文化的圧力

これらの要因が、住宅ローンを「夢の入口」として捉える背景を形成しています。

—

## 3. 「長期金融契約」としての住宅ローン

### ● 長期契約の性質

住宅ローンは一般的に20〜35年という長期にわたる契約です。これは、将来の収入を前提に返済計画を立てるという点で、他の消費行動とは大きく異なります。

### ● 金利リスク

固定金利・変動金利といった選択肢があり、金利の変動は返済総額に大きな影響を与えます。金利は経済状況や金融政策によって変動するため、個人が完全にコントロールすることはできません。

### ● 担保としての不動産

住宅ローンは不動産を担保にする「担保付き融資」です。返済が困難になった場合、担保の売却によって債務を整理する仕組みが組み込まれています。

### ● 信用創造との関係

銀行が住宅ローンを貸し出すことで、経済全体の信用(お金)が生まれる仕組みがあります。住宅ローンは個人の契約でありながら、金融システム全体の動きと密接に結びついています。

※(図:住宅ローンと信用創造の関係)

—

## 4. 住宅ローンを支える社会構造

住宅ローンは、個人の選択だけで完結するものではありません。背後には複数の制度や市場が存在します。

### ● 不動産市場

土地価格や住宅価格は、地域の需要、人口動態、都市計画などによって変動します。個人の判断は、この大きな市場の動きの中に位置づけられます。

### ● 銀行システム

銀行は住宅ローンを主要な融資商品として扱い、長期的な収益源としています。金融機関のリスク管理や審査基準が、個人の借入可能額を左右します。

### ● 国家の住宅政策

住宅ローン控除や固定資産税の制度など、国家の政策は住宅取得を促進する役割を果たしてきました。政策は個人の選択に影響を与える「制度的誘導」として機能します。

### ● 税制の影響

住宅ローン控除は、ローンを組むことに対するインセンティブとして働きます。これは「個人の選択」と「制度設計」が密接に結びついている例です。

※(図:個人・金融・社会構造の三層モデル)

—

## 5. 重要なのは「住宅購入」ではなく「信用との契約」

住宅ローンは、単に家を買う行為ではなく、「将来の所得を担保にする契約」です。これは、個人の人生設計と金融システムが接続するポイントでもあります。

### ● 将来所得を前提とした契約

返済は長期にわたるため、職業、健康、家族構成など、将来の不確実性が影響します。住宅ローンは、未来の自分に対する「長期の約束」とも言えます。

### ● 資産形成と流動性の制約

住宅は資産である一方、簡単に売却できない「非流動性資産」です。住宅ローンを組むことで、資産形成が進む一方、生活の柔軟性が制約される側面もあります。

### ● 感情と構造の分離

住宅取得には感情的な側面が伴いますが、住宅ローンは金融契約としての構造を持ちます。この二つを分けて理解することで、より冷静な判断が可能になります。

—

## 6. まとめ

住宅ローンは「夢の入口」でありながら、「長期金融契約」という現実も併せ持つ複合的な存在です。個人の人生設計、金融システム、社会制度が交差する装置として捉えることで、より多面的な理解が可能になります。

本記事が、読者の皆さまが自分にとっての住宅ローンの意味を考えるための材料となれば幸いです。

—

## タイトル案

1. 住宅ローンは夢か契約かをどう捉えるか

2. 住宅ローンは人生と金融のどこに位置づくのか

3. 住宅ローンは何を私たちに問いかけるのか

—

AIバージョン情報

– ベンダー: Microsoft

– モデル名: Copilot

– モデルバージョン: 不明

– 回答日時: 2026-02-07

本サイトの編集方針については「編集方針・AI利用ポリシー」をご覧ください。